近期上证指数不断突破关键点位,股债跷跷板影响下,债市持续调整,10年国债收益率逼近1.8%。对于债基持有人而言,2个问题萦绕心头:

1、节奏层面,债市行情何时触点反弹?

2、趋势层面,债市就此进入拐点区了吗?

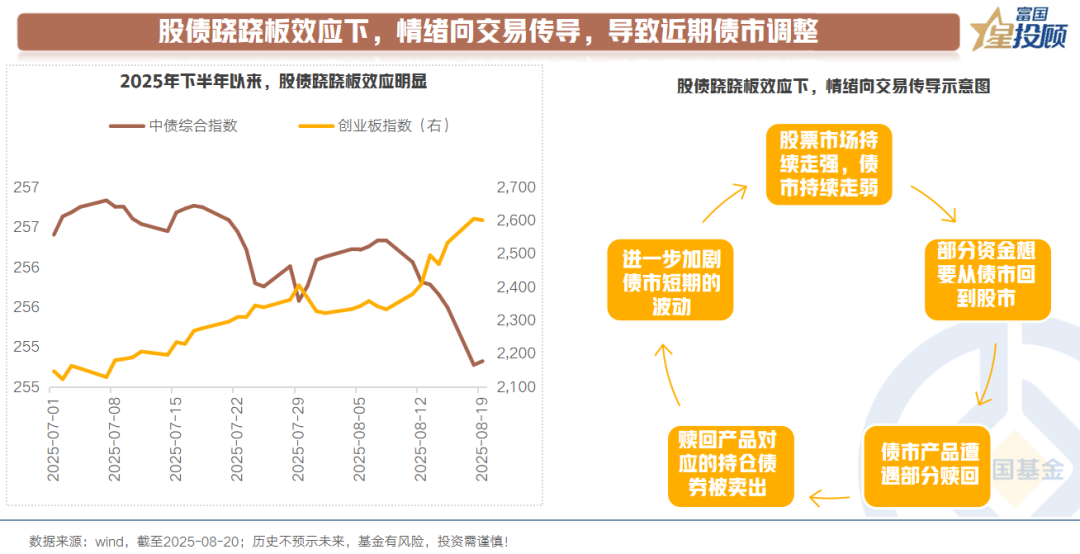

1)股债跷跷板效应下,情绪向交易传导,导致近期债市持续调整

上证指数从3500点向3700点突破的过程中,对于场外资金的吸引力不断强化。

一部分风险偏好并不低,但基于此前防御思维,待在债市的资金开始想要从股市回流债市,部分债券相关产品面临阶段性赎回,赎回产品对应的债券持仓被卖出,最终形成了债市的阶段性负向循环。

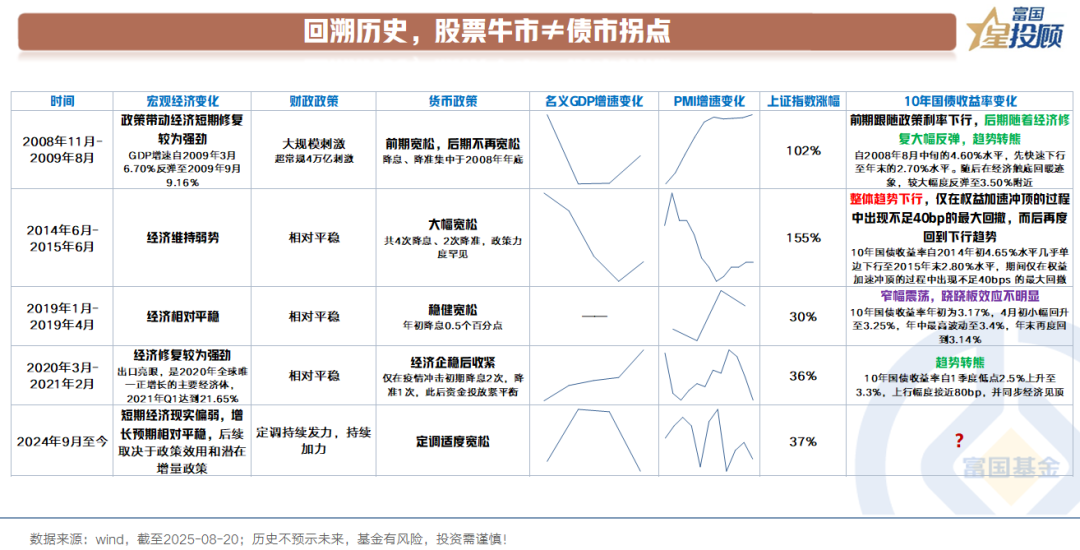

2)回溯历史,股票牛市≠债市拐点

复盘历史,股票牛市≠债市拐点,既出现过股牛债熊,亦出现过股债双牛,还出现过股债各自走独立逻辑的情形,具体可以分为以下3类:

一是,股牛债熊。如2008年11月-2009年8月,上证指数上涨102%,10年国债利率自当时低点2.7%反弹至3.5%。如2020年3月-2021年2月,上证指数上涨36%,10年国债利率自当时低点2.5%反弹至3.3%。而这两个时间段的共同点在于:经济都迎来了显著的改善。

二是,股债双牛。如2014年6月-2015年6月,上证指数上涨155%,10年国债收益率自2014年初4.65%水平几乎单边下行至2015年末2.80%水平。从过程来看,期间仅在权益加速冲顶的过程中出现不足40bps 的最大回撤,随着权益市场冷却,10年国债利率再度开启趋势性下行。而这一时期的经济特征为:增长较为疲弱。

三是,股债跷跷板不明显。如2019年1月-2019年4月,上证指数上涨30%,债券市场呈现窄幅震荡的态势,10年国债收益率年初为3.17%,4月初小幅回升至3.25%,年中最高波动至3.40%,年末再度回到3.14%。这一时期的经济特征为:增长较为平稳。

因此,股票走牛这个单一因素,并不会对债市产生趋势性影响。

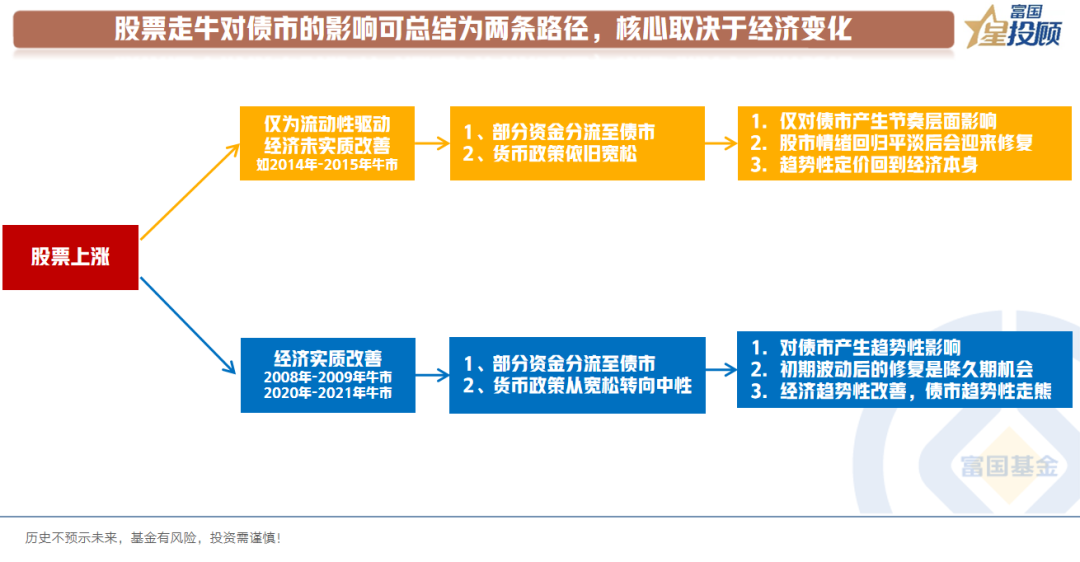

3)股票走牛对债市的影响可总结为两条路径,核心取决于经济变化

两条路径的区分点回到股票走牛的推动因素差异上:

路径一:股票上涨的推动因素仅为流动性驱动。部分资金会分流至债市,但货币政策依旧宽松,这构成债市的核心支撑。在这种情形下,对债市的影响分3个维度理解:

一是,仅对债市产生节奏层面影响。

二是,股市情绪回归平淡后会迎来修复。

三是,债市趋势性定价回到经济本身。

路径二:股票上涨的推动因素在于经济实质性改善。部分资金会分流至债市,但货币政策从宽松转向中性甚至是收紧,这构成债市的重大利空。在这种情形下,对债市的影响分3个维度理解:

一是,经济修复对债市产生趋势性影响。

二是,初期波动后的修复是降久期的机会。

三是,经济趋势性改善,债市趋势性走熊。

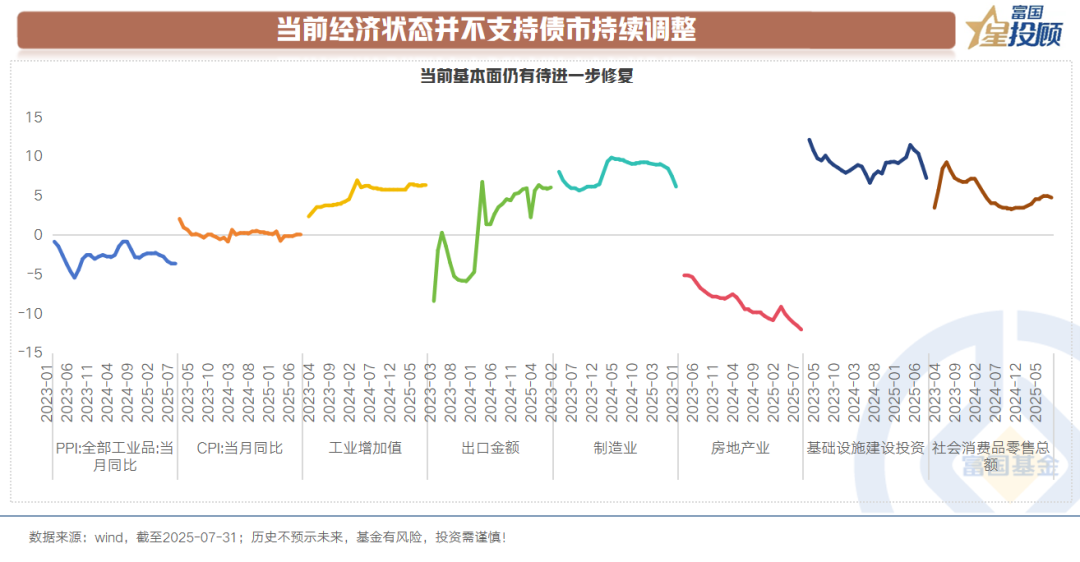

4)当前经济状态并不支持债市持续调整

从经济数据来看,内需有待进一步提振,1-7月固定资产投资同比1.6%,其中,中国1-7月房地产开发投资同比-12%,地产仍在低位盘旋。7月社会消费品零售总额同比 3.7%,低于wind一致预期4.9%。此前公布7月出口同比增7.2%,但外需后续持续性存在隐忧。价格信号依旧较为疲弱,7月PPI、CPI同比增速分别为-3.6%,0%。

5)当前货币政策对资金面依旧是呵护的姿态

当前经济对稳增长依旧有诉求。一方面,从逻辑上看,货币需要协同财政,内需的提振需要财政发力,而利率环境决定发力成本。此外,企业通过发债筹集资金也需要相对平稳的低利率环境配合。另一方面,从央行在公开市场的操作来看,积极呵护资金面的态度并未变化。

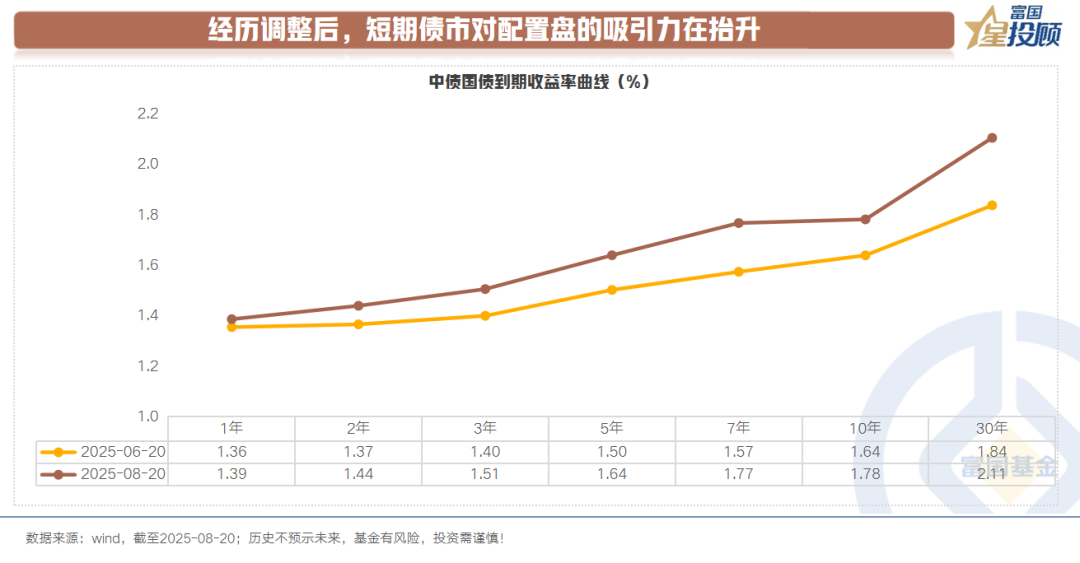

6)经历调整后,短期债市对配置盘的吸引力在抬升

经过近期的调整,短端国债收益率变化不大,1年期、3年期国债利率分别上行了3bp、7bp。中长期限上行幅度更大,5年、7年、10年、30年国债利率分别上行了14bp、20bp、14bp、27bp至1.64%、1.77%、1.78%、2.11%。对于低风险偏好的资金而言,对比定期存款利率或是扣费后的房贷利率,长端性价比在逐步显现。

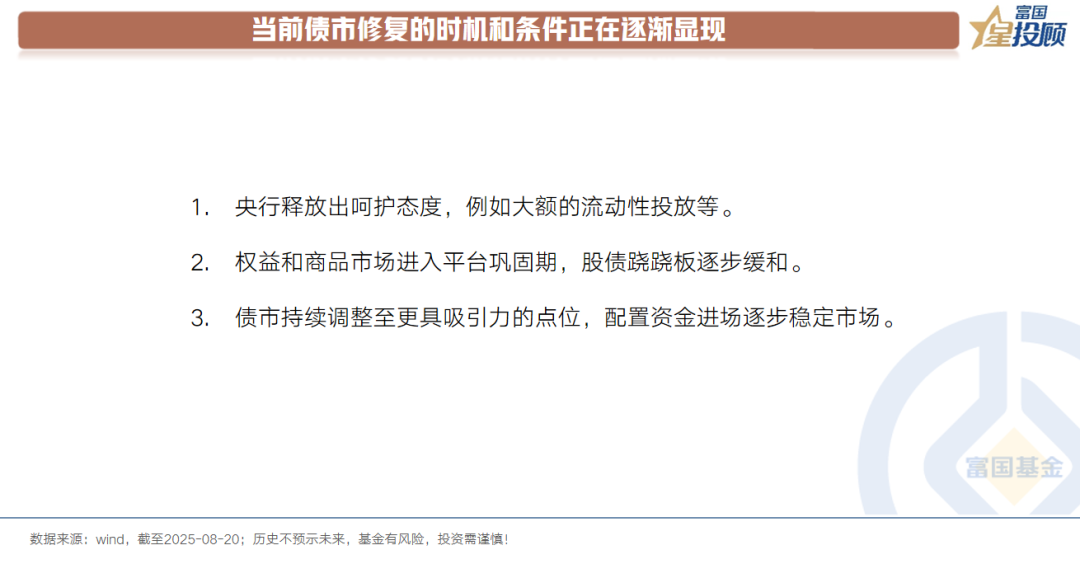

7)当前债市修复的时机和条件正在逐渐显现

对于从情绪传导至交易层面的债市波动而言,若是出现下述三种情形之一,市场短期则有望逐步企稳:

一是,央行释放出呵护市场态度,例如大额的流动性投放等。

二是,权益和商品市场进入平台巩固期,股债跷跷板效应逐步缓和。

三是,债市持续调整至更具吸引力的点位,配置资金进场逐步稳定市场。

聚焦于当前,债市修复的时机和条件正在逐渐显现。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#八月基金投资策略##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。