我们似乎经常能在市场上看到这样一种现象:在红利风格占优的盘面上,电力指数的表现往往也都不错。基于此,确实也有不少投资者将电力板块视为一种防御之选。那么,背后更深层的原因是什么呢?(数据来源:WIND,20200102~20250423)

会出现这样的情况,第一个联想或许会是电力指数本身的股息水平。

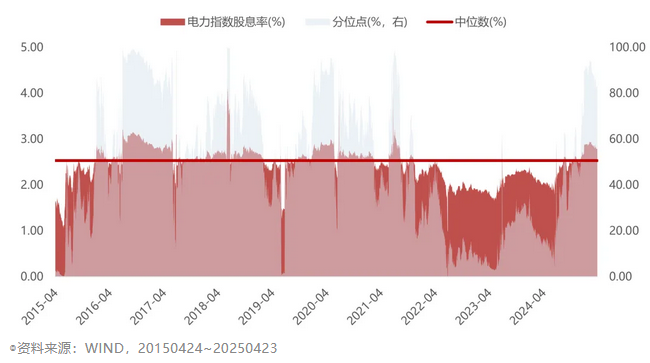

然而,截至4月23日,中证全指电力指数近12月的股息率为2.80%,虽然高于市场整体水平(2.57%),但并不接近红利指数(6.56%)与红利低波指数(6.20%)。也就是说,一定有其他缘由塑造了电力板块一定的避险属性。(数据来源:WIND,20250423)

电力作为社会运转的基础设施之一,其需求受到经济周期的影响相对是比较小的。

这种刚性需求在很多时候可以较为顺畅地转化为电力企业稳定的现金流,而公用事业的属性又令电力企业较难通过大幅提价去实现利润的快速增长、从而拔高自身估值(WIND显示中证全指电力指数近十年市盈率中位数在19倍以下,20250423),因此吸引投资者的方式更多体现为稳定分红。

前文提到中证全指电力指数的最新股息率在2.80%左右,事实上,在近十年的维度上,该指数的股息率中枢一直较为稳定地保持在2.50%左右——

以最新一期成份股计,上市以来分红率高于30%的成份股在指数中权重合计超过80%,高于50%的成份股权重也达到了25%以上。可以看出,受益于电力设备较长的折旧年限(火电、水电、核电、风电、光伏设备的折旧年限理论上均可达到20年以上),成熟的电力企业或可在较长时间内凭借较低的资本开支比例来维持较优的资本结构,从而释放自身的分红潜力,最终在分红能力上也给投资者留下“相对稳定”的印象。(数据来源:中证指数公司、WIND,20250423)

除此之外,当前的电力板块还迎来了更多加成。

4月2日,中办、国办对外发布《关于完善价格治理机制的意见》。从本次意见明确强调的内容来看,我们有理由认为,各类电源市场化方向或仍不变,而随着电能量市场机制逐步完善,容量电价及辅助服务价格有望成为下一轮改革重点。

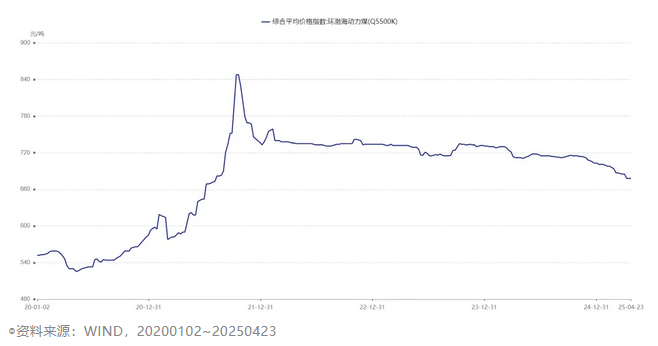

与此同时,上游资源(如煤炭)与下游电力的利润再分配也有望成为一个长期主线。如图所示,自2025年以来,煤炭价格持续下降,很大程度上降低了火电企业的燃料成本,有助其提升盈利能力。

更加重要的是,新一轮电改正推动火电逐步由我国的主力发电电源转型成新型电力系统下的调峰电源,为新型电力系统的安全稳定运行兜底。如前所述,火电度电收入未来也将从单一的电能量价格收入转变为由电能量价格、容量价格和辅助服务价格共同构成。在此前提下,火电行业的利润恢复将不仅来自煤价下跌带来的成本节约,同样也有望来源于电力系统新能源化过程中火电电价的重构。

同时,低息环境叠加绿电投资回归理性,原先对电力板块形成较大拖累的火电企业也迎来了优化自身资产负债率及财务费用的时间窗口:WIND数据显示,截至2024年三季报,火电(申万)资产负债率同比-1.10pct,财务费用率同比-3.73pct。在费用改善的趋势下,火电企业的现金流也有望持续优化。

眼下,随着经济结构调整和新兴产业发展,电力需求有望保持稳定增长。而电力行业改革明确指向市场化方向,构成电力系统价值重估的长期增益。因此在多个维度上,电力板块或都存在“确定性”的特征。

如此也就不难理解,为何在市场风险偏好收缩、防御需求提升阶段,电力板块常常与同样具备一定股息投资“确定性”的红利策略产生共振。

风险提示:本材料为观点分享,内容具有时效性,不作为任何投资建议或承诺及法律文件,亦不构成基金宣传推介。投资人购买基金时候应详细阅读该基金的基金合同和招募说明书等法律文件,了解基金基本情况。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资者在投资基金前,需充分了解基金的产品特性,并承担基金投资中出现的各类风险。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。