在千变万化资本市场中,没有哪种策略能“常开不败”,最终都无法逃脱“适者生存”的丛林法则和“均值回归”的铁律。历史上趋势投资、深度价值、周期轮动、量化等都曾有过领跑全市场的高光时刻,也同样经历过“掉队”的艰难时光。如果投资者不及时切换到符合新市场环境的策略,就可能会出现“在某某资产里面躲牛市”的尴尬局面。

我们之所以现在提出这个问题,是因为自去年9.24行情以来,可以越来越明显的感受到A股正在发生重大变化。比如最近越来越多的投资者开始发现前几年热门的“红利+小微盘量化”杠铃策略,可能面临超额收益空间缩小的挑战。

一、杠铃策略的过去,现在和将来

杠铃策略的理论基石来自于反脆弱理论。著名的风险管理学者、对冲基金经理人塔勒布在《反脆弱》一书中,把不确定性冲击下的事物的特性分成脆弱性、强韧性和反脆弱性三类。其中脆弱性事物像玻璃杯,一摔就碎,会轻易被不确定性是事件摧毁。强韧性事物像钢铁,遇到撞击不易损坏,但也不能从不确定性中获益。反脆弱特性的事物在一定程度内,受到的冲击越大,适应性变得越强,能从不确定性中获益。也就是所谓“杀不死我的,都将使我变得更强大”。

为了构建具有反脆弱特征的组合,杠铃策略在配置上完全摒弃中间部分的中等风险、中等回报资产;杠铃的一端重仓配置低风险、低回报资产,追求确定性,不依赖对未来的不确定性的预测,却能获得稳定回报。杠铃的另一端轻仓配置高风险、高回报资产,追求弹性,选错了亏损可控,选对了回报非常可观。

图:杠铃策略示意图

来源:百度图库

1、A股历史上杠铃策略的表现

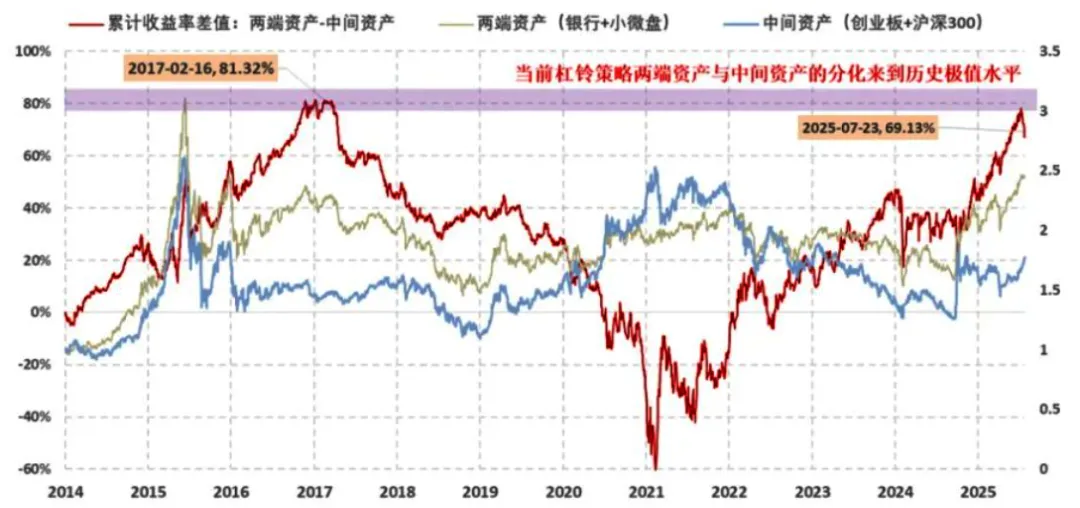

来源:Choice,截至2025.8.8。注:中证红利代表红利资产,中证2000代表小微盘股,创业板指和沪深300代表各行业龙头(中间资产的一种)。

我们可以观察近10年杠铃策略的市场表现,以“红利+小微盘股”的杠铃为例,2017年“供给侧改革+需求侧棚改”等政策刺激经济逐步走出底部、企业盈利改善,一批盈利能力强劲的龙头企业重拾成长性,中间资产从2018年至2021年年初(区间1)持续跑赢杠铃策略。

2021年初,在各种不确定性(地缘政治紧张、国内经济转型、国际贸易环境不佳等)冲击下,A股开启了一轮下行周期(区间2、区间3),杠铃策略表现远强于中间资产。这段期间该策略超额收益的主要推动力,来自于长期利率中枢的快速下移。一方面增强了高股息红利资产的性价比,另一方面也为小微盘的活跃提供了流动性基础。当然,小微盘股曾在2024年初突遭流动性危机,一度出现急跌行情,后续逐渐修复。

2024年9.24行情以来(区间5),中间资产尤其是创业板指大幅跑赢红利资产(除银行外),杠铃策略的超额收益空间似乎开始出现缩窄的迹象。一些敏感的专业投资机构对此开始有所察觉。比如最近国投策略林荣雄团队认为当前杠铃策略相对收益已达近几年来的极值水平,该策略的光环正在褪色;东方财富策略陈果团队同样指出占优近三年的杠铃策略底层逻辑正受到削弱。

2、杠铃策略面临的挑战

为了探求杠铃策略未来在A股市场的表现,国投策略林荣雄团队对杠铃策略(以高股息为核心)在日本股市四个阶段中的历史表现进行了分析。发现基于新旧动能转换定价,杠铃策略的超额从第二阶段(新胜于旧)开始回落、第三阶段(旧得绝唱)中变得不明显,进入第四阶段(新的时代)后杠铃策略逐步失效。

表:日本股市中杠铃策略在四个阶段中的表现

来源:Choice,国投证券

该团队将上述规律对应到国内,认为当前中国正处于“新胜于旧”的阶段,杠铃策略两端的资产和中间资产的收益分化达到历史极致,未来该策略虽依然具备一定绝对收益空间但超额表现将会下滑甚至在“新的时代”中失效。

图:杠铃两端资产和中间资产收益分化达到历史极值

来源:Choice,国投证券

我们也认真分析了近期的A股市场,发现杠铃策略“失灵”的预警信号已经隐现。一方面红利资产正逐渐缩圈,煤炭、电力、原油开采等红利板块自2024年7月至今走势平淡,目前只有银行板块依然保持强势,但该板块在经历“估值加速提升+股息率走低”后,性价比明显下降。

另一方面小微盘股目前仍表现强势,但面临过交易过热风险。比如今年6月小微盘股在A股市场的交易占比已达30%以上,接近历史峰值。只不过在7月份之后,A股成交量创年内新高,小微盘股的交易占比得到降低(属于被动降低)。

此外,“反内卷+雅江水电站”预示着一轮“类供给侧改革”正徐徐开展,可能刺激部分产品价格回升、推动通缩转向通胀,推升利率中枢水平,这会动摇杠铃策略的底层逻辑。比如,降低红利股股息的吸引力、引发小微盘股流动性危机等。

二、后杠铃策略时代,谁堪大任?

为了应对未来杠铃策略超额能力可能降低的问题,我们给出两个建议。一个是国投证券林荣雄团队提出的“反杠铃”策略,另一个是“五剑+”采用的多策略模型。

1、“反杠铃”策略:关注中盘成长风格

国投证券林荣雄团队提出的“反杠铃策略”与传统的杠铃策略正好相反,该策略将资产配置重心从“两端”转向“中间”,比如具有较低的估值和较高增长潜力的中盘成长股,代表性资产是创业板指+科技科创。其逻辑在于:

1)基于主动信贷创造论,流动性将逐步从绝对低估值向相对低估值蔓延,呈现银行先涨、非银跟涨,再到科技与低估值大盘成长上涨的历史规律。

2)中间资产正迎来重新定价的机会,目前国内AI、创新药、新消费等行业纷纷迎来“DeepSeek”时刻,新经济内部行业交织上涨。

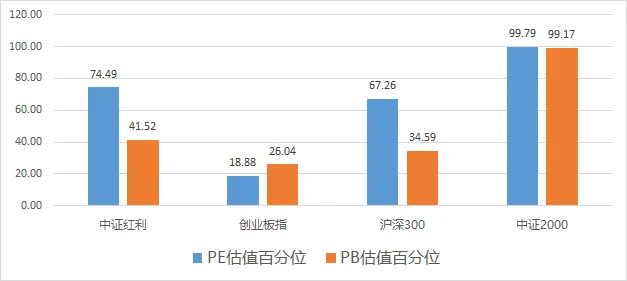

3)中间资产具备一定的性价比优势。比如创业板指近十年PE百分位仅为18.88%,PB百分位在30%以下,相较于红利两端的资产具备明显估值优势。同时,创业板指一季度利润增速达19%,明显强于全A的3.46%,业绩增长与趋势占据优势。

基于上述判断,未来中间资产可能先赚经济企稳、盈利筑底后带来的“悲观预期修正+估值修复”的钱,再赚景气回升后业绩增长的钱,超额表现可能更为亮眼。

图:不同指数的估值水平对比

来源:Choice,截至2025.8.8,百分位计算为近10年维度

2、多策略模型:灵活响应市场变化

“五剑+”一开始就没有选用杠铃策略,而是基于市场的复杂性、多变性、难预测,使用了“多资产配置+择时+网格交易”的多策略模型。

多策略模型替代杠铃策略的优势在于以下几点:

1)不死守少数资产,涵盖广泛的资产类别。对A股、港股、美股、大宗商品、固收资产等资产不断进行比较,寻找超额收益机会,在激烈的资本市场的博弈中有序出牌。

2)对市场变化进行灵活响应。适应目前A股市场波动大、结构性行情为主的行情环境。

3)提升投资的确定性和高胜率。在资产被低估、关注度不高时进行左侧买入,有盈利时卖出。从而构成一笔有效的、成功的交易。避免追涨杀跌,实现低吸高抛,提升投资获得感与体验感。

多策略和杠铃策略,两者的共性是具备较强的交易纪律,可以实现“高抛低吸”。其中杠铃中的小微盘策略借助量化手段来实现,红利严格按照股息率高低进行筛选。而“五剑+”是基于主理人对投资机会的识别和把握,进行高抛低吸。

不同点在于,小微盘股+红利的杠铃策略只适用于特定的市场环境(比如基本面较弱,市场不确定因素较多),一旦市场环境发生变化,则面临失效风险。采用多策略的“五剑+”,可以基于市场的变化不断调整资产结构,及时适应变化。但对主理人的能力要求也较高,不仅要具备多资产投资能力,而且要具备一定的交易能力。

三、风格切换并非一蹴而就

历史上每次市场风格的切换都不是一蹴而就的。因为风格切换的本质,是由自下而上的共识驱动个股走势,进而汇总成行业或板块的交易结果。这种共识由小范围向全市场范围转换的过程会有很多波折,主力资金也需要一定的时间完成筹码重新布局。

目前的市场环境下,杠铃策略可能面临一些不利因素,但资金在过去几年形成的投资逻辑的思维定势依然存在。我们可以综合多因素细致观察,仔细思考,审慎决策。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资