结合政策支持、技术突破与市场动态,2025年下半年港股科技板块的行情主线极可能围

#下半年行情主线是哪个?# 结合政策支持、技术突破与市场动态,2025 年下半年港股科技板块的行情主线极可能围绕人形机器人产业展开。这一判断基于以下核心逻辑:

一、政策红利持续加码,产业生态加速成型

国家战略强力推动

中国工信部在 2025 年 4 月发布的标准工作要点中明确将人形机器人纳入标准研究范畴,并于 2023 年出台《人形机器人创新发展指导意见》,提出到 2025 年实现整机产品批量生产、培育 2-3 家全球影响力企业的目标。广东省、上海市等地也出台专项政策,例如广东省对机器人核心技术攻关给予最高 5000 万元资金支持,上海计划到 2025 年形成 1000 亿元关联产业规模。这些政策从研发补贴、场景开放到产业链协同形成立体支持,为人形机器人商业化铺平道路。

产业链自主可控能力提升

国内企业在核心零部件领域取得突破:

谐波减速器:绿的谐波已通过特斯拉验证并开始量产备货,2025 年产能提升至 159 万台,与三花智控合资工厂规划年产能 50 万套执行器。

伺服电机:三花智控成为特斯拉 Optimus 机电执行器主力供应商,并切入小米、蔚来供应链。

AI 算法:地平线机器人 2024 年营收同比增长 53.6%,软件收入占比超 60%,其征程 6 芯片已实现车规级量产。

这些突破标志着中国在机器人 “小脑”(运动控制)和 “大脑”(AI 决策)环节逐步打破海外垄断。

二、技术突破与量产节点共振,商业化进程加速

特斯拉 Optimus 量产计划明确

特斯拉在 2025 年第二季度财报中披露,Optimus 已在工厂进行电池处理任务,计划年底生产数千台并于 2026 年向外部客户交付。尽管存在设计调整导致的短期延迟,但其量产节奏仍被市场视为行业风向标。机构预测,若 2025 年 Optimus 实际交付量达 5000 台,将带动全球人形机器人市场规模突破 10 亿美元。

国内巨头密集布局

华为、小米、宇树科技等企业加速产品迭代:

华为 “盘古大模型” 赋能的工业机器人已在汽车制造场景落地,其 “多模态交互系统” 可实现复杂指令识别;

小米 CyberOne 2.0 升级视觉感知与运动控制能力,计划 2025 年下半年进入家庭服务场景;

宇树科技 Unitree H1 在 2025 世界机器人大会上展示了负重 50kg、续航 4 小时的户外作业能力,获欧洲农业机器人订单。

这些进展推动人形机器人从实验室走向实际应用,形成 “技术突破 - 场景验证 - 订单放量” 的正向循环。

三、港股产业链标的稀缺性凸显,资金关注度攀升

标的覆盖全产业链,稀缺性显著

港股已形成从核心零部件到整机制造的完整生态:

上游:舜宇光学(02382.HK)供应 3D 视觉传感器,金力永磁(06680.HK)切入高性能钕铁硼材料供应链;

中游:优必选(09880.HK)Walker X 实现工厂巡检商业化,极智嘉(拟上市)全球仓储 AMR 市占率第一;

下游:小米集团(01810.HK)、比亚迪股份(01211.HK)探索人形机器人在智能家居、工业质检领域的应用。

相较于 A 股,港股标的在海外市场拓展、技术国际化方面更具优势,例如极智嘉海外收入占比超 70%,毛利率达 46.5%。

资金流入与估值修复共振

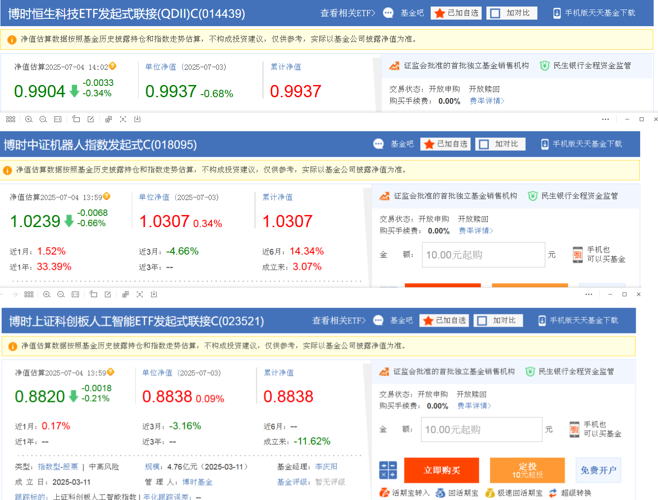

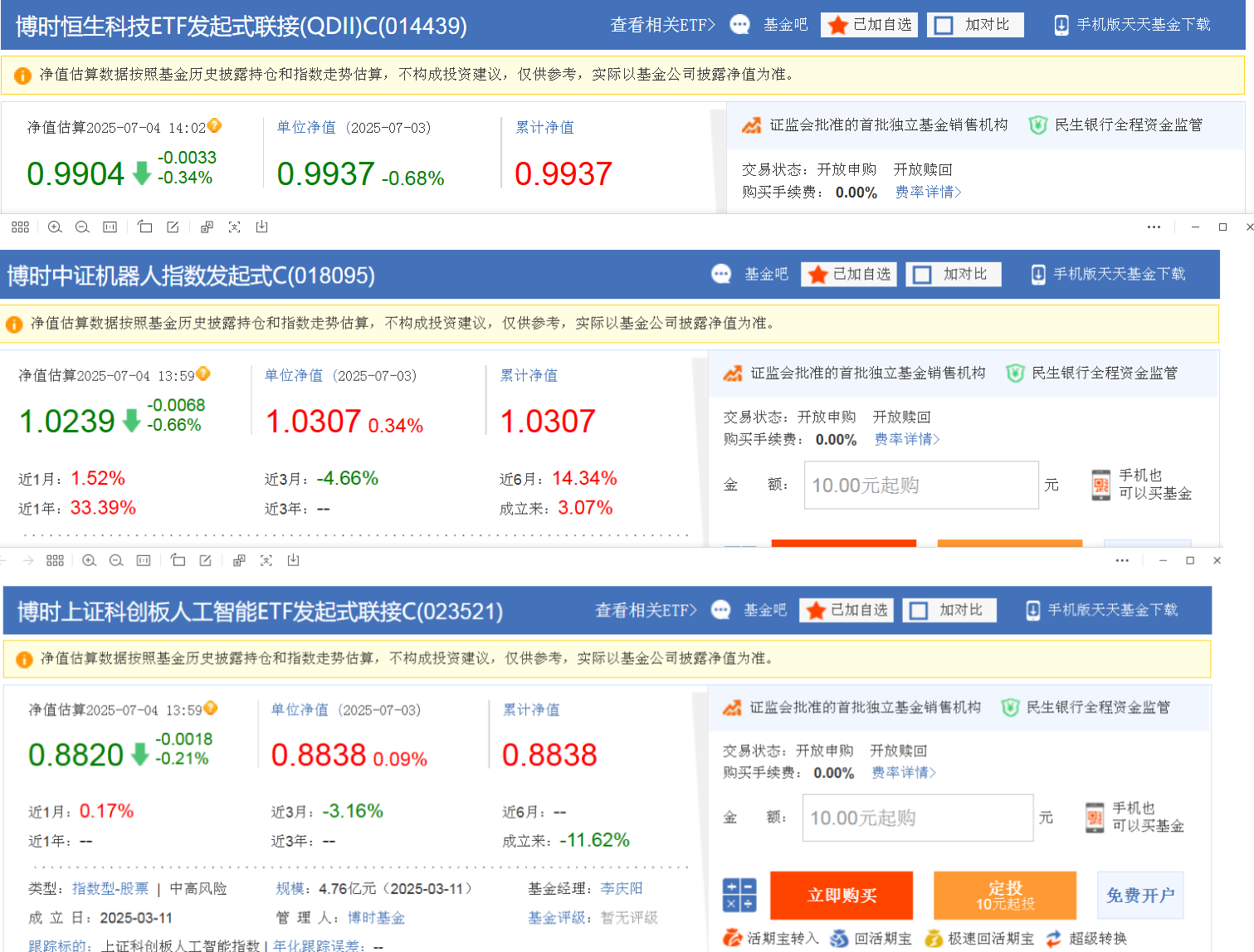

港股科技板块当前估值处于历史低位,恒生科技指数 PE 仅 20.04 倍,处于近五年 8.51% 分位点。南向资金加速流入机器人相关标的,例如地平线机器人(09660.HK)纳入港股通首日获净买入 7.3 亿港元,博时中证机器人指数基金(018095)近一年收益率达 25.34%。随着特斯拉量产节点临近,资金有望从 AI、消费电子等板块向机器人赛道迁移。

四、风险提示与配置策略

风险因素

技术迭代风险:若减速器寿命、伺服电机精度等核心指标未达预期,可能延缓商业化进程;

全球需求波动:欧美经济衰退或导致企业削减自动化投资;

竞争格局变化:波士顿动力、Agility Robotics 等国际巨头加速技术输出,可能挤压国内企业市场份额。

配置建议

核心标的:

三花智控(02050.HK):特斯拉机电执行器主力供应商,墨西哥合资工厂 2025 年投产,预计机器人业务营收占比将超 20%;

优必选(09880.HK):国内人形机器人龙头,2025 年 Walker X 订单量有望突破 3000 台;

地平线机器人(09660.HK):车规级 AI 芯片市占率领先,2025 年交付量预计突破 1000 万件。

主题基金:博时中证机器人指数基金(018095)覆盖全产业链,前十大持仓包括汇川技术、科大讯飞等核心标的,适合长期布局。

动态跟踪:密切关注特斯拉 Optimus 量产进度、国内政策细则落地及减速器、伺服电机技术突破节点。

五、结论

2025 年下半年,人形机器人产业将成为港股科技板块的核心叙事主线。政策支持、技术突破与量产节点的共振,叠加港股标的的稀缺性,使得该赛道具备高确定性、高弹性特征。投资者可沿 “核心零部件 - 整机制造 - 场景应用” 链条布局,同时警惕技术验证不及预期等风险。随着产业链从 “概念炒作” 转向 “业绩兑现”,具备技术壁垒和订单支撑的龙头企业有望脱颖而出。

一、政策红利持续加码,产业生态加速成型

国家战略强力推动

中国工信部在 2025 年 4 月发布的标准工作要点中明确将人形机器人纳入标准研究范畴,并于 2023 年出台《人形机器人创新发展指导意见》,提出到 2025 年实现整机产品批量生产、培育 2-3 家全球影响力企业的目标。广东省、上海市等地也出台专项政策,例如广东省对机器人核心技术攻关给予最高 5000 万元资金支持,上海计划到 2025 年形成 1000 亿元关联产业规模。这些政策从研发补贴、场景开放到产业链协同形成立体支持,为人形机器人商业化铺平道路。

产业链自主可控能力提升

国内企业在核心零部件领域取得突破:

谐波减速器:绿的谐波已通过特斯拉验证并开始量产备货,2025 年产能提升至 159 万台,与三花智控合资工厂规划年产能 50 万套执行器。

伺服电机:三花智控成为特斯拉 Optimus 机电执行器主力供应商,并切入小米、蔚来供应链。

AI 算法:地平线机器人 2024 年营收同比增长 53.6%,软件收入占比超 60%,其征程 6 芯片已实现车规级量产。

这些突破标志着中国在机器人 “小脑”(运动控制)和 “大脑”(AI 决策)环节逐步打破海外垄断。

二、技术突破与量产节点共振,商业化进程加速

特斯拉 Optimus 量产计划明确

特斯拉在 2025 年第二季度财报中披露,Optimus 已在工厂进行电池处理任务,计划年底生产数千台并于 2026 年向外部客户交付。尽管存在设计调整导致的短期延迟,但其量产节奏仍被市场视为行业风向标。机构预测,若 2025 年 Optimus 实际交付量达 5000 台,将带动全球人形机器人市场规模突破 10 亿美元。

国内巨头密集布局

华为、小米、宇树科技等企业加速产品迭代:

华为 “盘古大模型” 赋能的工业机器人已在汽车制造场景落地,其 “多模态交互系统” 可实现复杂指令识别;

小米 CyberOne 2.0 升级视觉感知与运动控制能力,计划 2025 年下半年进入家庭服务场景;

宇树科技 Unitree H1 在 2025 世界机器人大会上展示了负重 50kg、续航 4 小时的户外作业能力,获欧洲农业机器人订单。

这些进展推动人形机器人从实验室走向实际应用,形成 “技术突破 - 场景验证 - 订单放量” 的正向循环。

三、港股产业链标的稀缺性凸显,资金关注度攀升

标的覆盖全产业链,稀缺性显著

港股已形成从核心零部件到整机制造的完整生态:

上游:舜宇光学(02382.HK)供应 3D 视觉传感器,金力永磁(06680.HK)切入高性能钕铁硼材料供应链;

中游:优必选(09880.HK)Walker X 实现工厂巡检商业化,极智嘉(拟上市)全球仓储 AMR 市占率第一;

下游:小米集团(01810.HK)、比亚迪股份(01211.HK)探索人形机器人在智能家居、工业质检领域的应用。

相较于 A 股,港股标的在海外市场拓展、技术国际化方面更具优势,例如极智嘉海外收入占比超 70%,毛利率达 46.5%。

资金流入与估值修复共振

港股科技板块当前估值处于历史低位,恒生科技指数 PE 仅 20.04 倍,处于近五年 8.51% 分位点。南向资金加速流入机器人相关标的,例如地平线机器人(09660.HK)纳入港股通首日获净买入 7.3 亿港元,博时中证机器人指数基金(018095)近一年收益率达 25.34%。随着特斯拉量产节点临近,资金有望从 AI、消费电子等板块向机器人赛道迁移。

四、风险提示与配置策略

风险因素

技术迭代风险:若减速器寿命、伺服电机精度等核心指标未达预期,可能延缓商业化进程;

全球需求波动:欧美经济衰退或导致企业削减自动化投资;

竞争格局变化:波士顿动力、Agility Robotics 等国际巨头加速技术输出,可能挤压国内企业市场份额。

配置建议

核心标的:

三花智控(02050.HK):特斯拉机电执行器主力供应商,墨西哥合资工厂 2025 年投产,预计机器人业务营收占比将超 20%;

优必选(09880.HK):国内人形机器人龙头,2025 年 Walker X 订单量有望突破 3000 台;

地平线机器人(09660.HK):车规级 AI 芯片市占率领先,2025 年交付量预计突破 1000 万件。

主题基金:博时中证机器人指数基金(018095)覆盖全产业链,前十大持仓包括汇川技术、科大讯飞等核心标的,适合长期布局。

动态跟踪:密切关注特斯拉 Optimus 量产进度、国内政策细则落地及减速器、伺服电机技术突破节点。

五、结论

2025 年下半年,人形机器人产业将成为港股科技板块的核心叙事主线。政策支持、技术突破与量产节点的共振,叠加港股标的的稀缺性,使得该赛道具备高确定性、高弹性特征。投资者可沿 “核心零部件 - 整机制造 - 场景应用” 链条布局,同时警惕技术验证不及预期等风险。随着产业链从 “概念炒作” 转向 “业绩兑现”,具备技术壁垒和订单支撑的龙头企业有望脱颖而出。

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》