1、 大盘高歌猛进,龙头却在悄悄熄火,AI热潮的炒作重心改变?

2、 今晚,一个数据将影响美联储九月的动作,市场屏息以待。

3、 文章第一段是今天值得单聊的内容,第二/三段有我筛过值得一看的信息,第四段有我的今日策略,大家可以按需阅读。

一、 聊一聊最新的美股市场:

1、 今天聊1件事:标普、道指创新高,但英伟达跌,反映出什么信号?

2、 昨天晚上,标普500又创下一个历史新高,道指也新高。分时图上低开高走,全天表现出买盘强劲的现象。

3、 但这次有个不同,英伟达没涨,反而是跌的。一份营收和利润都超预期的财报,仅仅因为未来的指引没有再次超出华尔街疯狂的预期,股价就要下跌,说明市场对英伟达的故事,又开始疲惫了。同时,资金涌入了另一批公司,比如软件领域的Snowflake,股价暴涨超过20%。市场上涨的驱动力正在发生转移。资金从涨幅巨大的AI硬件股(如英伟达)流向业绩同样出色的AI软件股(如Snowflake)。这种轮动是一个健康的信号,说明市场的根基在扩大,投资者依然在市场里寻找机会,而不是直接离场。

4、 好消息是美国第二季度的GDP数据被上修到了3.3%,这说明经济比大家想的更有韧性。一个强劲的经济意味着企业有能力继续赚钱,这为股市提供了最坚实的上涨理由,打消了对经济衰退的担忧,这也是这两天道指、标普500表现的比纳指100更好的原因,前两者代表了传统经济,尤其是道指。

5、 整体而言,市场是强势的,经济整体的基本面扎实(数据可能被粉饰,但不重要),科技的逻辑正在从硬件向软件扩散,根基在变宽。但市场过于乐观也让投资者对好消息变得麻木。

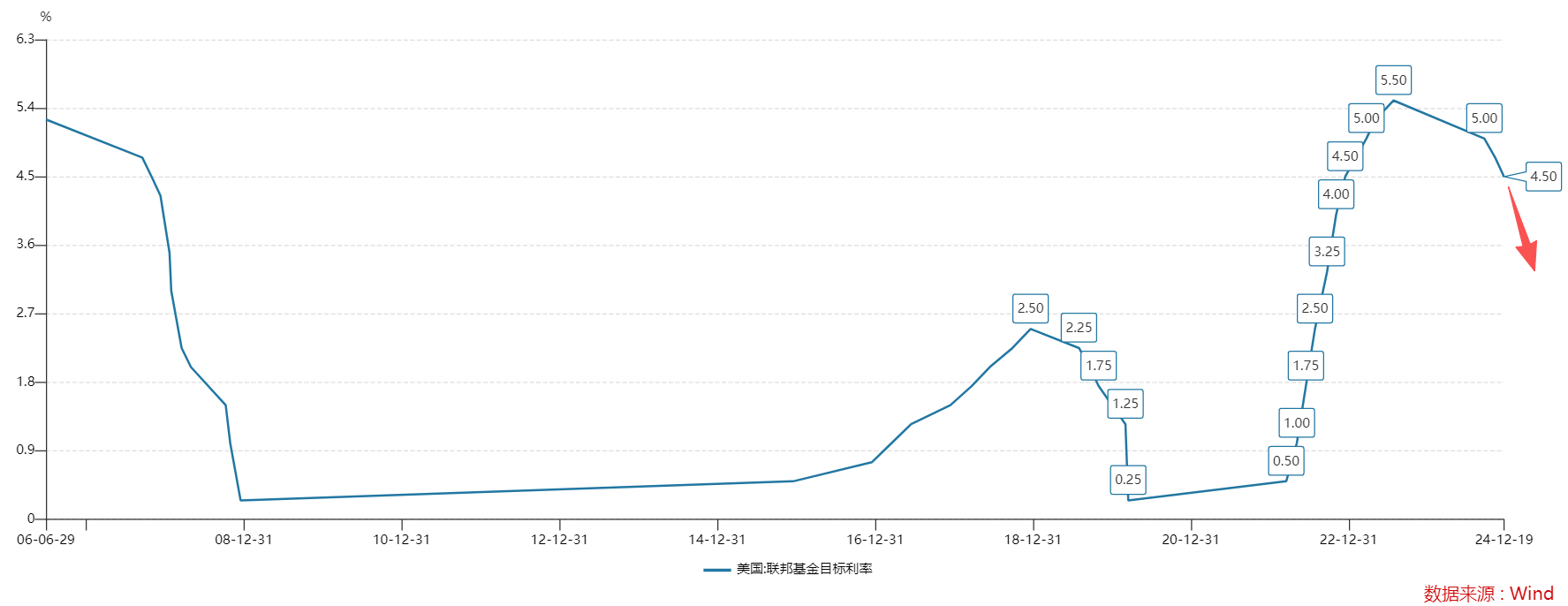

6、 接下来关注的:今晚公布的7月核心PCE物价指数,很大程度影响美联储9月降息的观点。

PS:下午收盘前,会更新中国市场的情况和策略(A股+港股),有兴趣的可以来看看。

二、 主要指数表现

1、 道琼斯指数 (Dow): +0.16%

2、 标普500指数 (S&P): +0.32%

3、 纳斯达克100指数 (NDX):+0.58 %

4、 罗素2000指数 (R2K): +0.19%

5、 VIX恐慌指数:-2.83%

6、 十年期美债收益率:-0.68%至4.207

7、 伦敦金现:+0.57% 至3415.8

8、 美元指数 (DXY): -0.33%至97.87

三、 今天值得注意的9条信息

PS:以下信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

1. 核心信息:强劲的GDP数据超预期,直接推动股市创下新高。

原文佐证:“美国第二季度GDP数据从3%上修至3.3%。” 2025年8月28日,美国商务部公布的数据显示,经济增长强于预期,主要由消费者支出和AI相关投资驱动,标普500指数受此提振首次收于6500点上方。

简短解读:这暂时打消了市场对经济衰退的担忧,为股市上涨提供了基本面支持,是当前市场乐观情绪的基础。

2. 核心信息:关键通胀数据PCE即将公布,将决定短期市场方向与联储降息路径。

原文佐证:“明日数据方面,我们将迎来7月PCE...高盛预计核心PCE年率2.88%。” 市场普遍将周五的PCE数据视为本周最重要的宏观事件,其结果将影响对美联储9月利率决议的预期。

简短解读:这是短期最大的不确定性,今晚出结果。

3. 核心信息:市场处于明显的“风险偏好”模式,资金追逐高风险资产,而避险资产被抛售。

原文佐证:“11个板块中有7个上涨...通信服务(+94个基点)和能源(+68个基点)领跑,公用事业(-87个基点)表现落后。高贝塔赢家因子...均大幅上涨。”

简短解读:VIX恐慌指数处于低位,高风险因子领涨,表明投资者情绪乐观,愿意承担更高风险,这种环境有利于成长股和科技股继续表现。

4. 核心信息:AI行情发生结构性转移,资金正从硬件(芯片)大规模流向软件(服务与应用)

原文佐证:“鉴于英伟达高达4.4万亿美元的市值,其每1%的资金流出对其他股票都是重大利好...今日软件板块表现强劲。”

简短解读:这是当前市场的中期趋势,意味着AI投资进入第二阶段,重心从硬件转向能验证商业价值的软件。

5. 核心信息:基础设施软件股因其“稀缺性”获得高估值,成为资金短期轮动的主要流向。

原文佐证:“我们认为基础设施类股票的稀缺价值可能会持续支撑这些股票的买盘...这些股票的估值倍数可能还有更大上行空间。”

简短解读:市场认为平台型AI软件公司是核心且稀缺的,因此愿意为其支付高估值溢价。

6. 核心信息:市场呈现“赢家通吃”局面,龙头公司与普通公司的表现差距持续扩大。

原文佐证:“赢家持续获胜——这是过去两三年的一大驱动力主题,我们认为赢家与输家之间的差距只会继续扩大。”

简短解读:这意味着聚焦龙头企业可能获得下一阶段的超额收益。

7. 核心信息:存储板块(硬盘、内存)正成为继芯片之后,AI基础设施的下一个热门主题。

原文佐证:“希捷(STX)+3% / 西部数据(WDC)+2% 持续创下新高...存储主题正迅速成为我们最看好的方向之一。”

简短解读:AI对数据存储的高需求,正驱动市场挖掘半导体产业链中估值相对更低的存储环节。

8. 核心信息:能源板块因油价上涨而走强,为市场提供科技股外的另一上涨支点。

原文佐证:“能源(+68个基点)领跑。” 当日油价受地缘政治等因素影响继续上涨,能源股(XLE)上涨超过1%。

简短解读:能源股走强有助于市场健康轮动,避免指数上涨仅依赖科技股。

9. 核心信息:AI龙头英伟达财报后收跌,属典型“利好出尽”,表明短期预期已满。

原文佐证:“英伟达日内持续回升,最终仅微跌0.8%,基本收复财报后跌幅。” “尽管英伟达今日收跌,但AI热潮仍在火热延续。”

简短解读:这确认了AI板块内部轮动的开始,资金需要寻找新的、尚未被过度预期的增长故事,而不是继续在龙头身上追加筹码。

PS:以上信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

四、 关于美股策略

目前的百周美股策略,包含“基础日常+后备”两部分。

要搞清楚策略的具体细节,可看我5月29日发的文章《美股xx,重启!目标xxxx,过分吗?》。

昨晚整体来说是比较平静的。

接下来就是等9月美联储降息前的一系列数据。

目前指数从指标方面是有顶背离迹象的,这代表上涨动能在减弱。

但我认为美股的超额收益,主要来自于一次次意外的下跌然后抄底。

前提是在降息周期,这对市场大环境存在托底式的利好。

加息周期不适用,加息对市场造成的压力是难以估计的。

很显然,我们目前就站在美联储降息周期的门口。

市场也知道这些,所以市场跌不深,即便估值已经在历史最高水位。

——以下是:股市消费记录——

美国资产:基础日常部分(14/一百周),后备部分(0/五)

1. 博时标普500:基础日常部分,今日未动。

2. 博时纳指100:基础日常部分,本周已更新+1。

做合格金融消费者,从记账开始!

海外消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$

$博时标普500ETF联接C(OTCFUND|006075)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#白酒等大消费走强 风向变了?##稀土价值重估!行业迎戴维斯双击##【有奖】浪漫七夕,收益更 “吸睛”##卫星通信有望形成新的万亿级市场##达人收息方法论#