1、 9月降息预期比上周下降了。

2、 基金经理的最新观点,已为长期降息盖棺定论?

3、 文章第二、第三节有最新的市场信息,第四节有今日策略。

一、 聊一聊最新的美股市场:

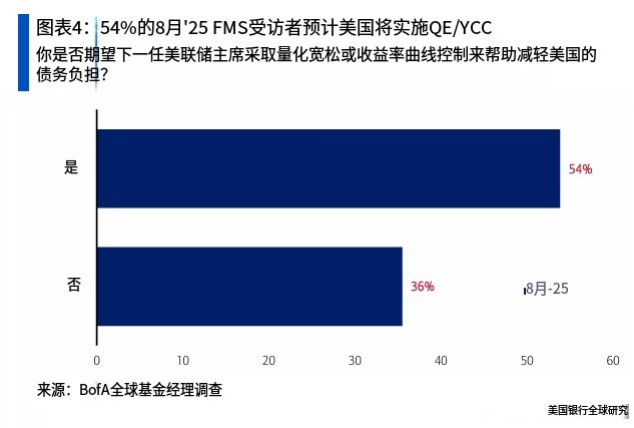

1、 今天聊1件事:全球基金经理们开始押注,美国将进行下一轮量化宽松(QE)。

2、 这周末的美银投行报告,对全球基金经理最新调查显示,“超过半数的基金经理认为,美国将被迫采取QE或YCC等非常规手段来压低利率、为债务减负。”

3、 先为不太了解QE/YCC(量化宽松/收益率曲线控制)的朋友简单解释一下。

量化宽松(QE),美联储直接“印”出新的电子货币,然后在公开市场上大量购买政府债券等资产。钱从美联储流向了卖出债券的商业银行。银行手里突然多了大笔现金,就更愿意把钱借给企业和个人去投资、去消费。

收益率曲线控制(YCC)的具体做法是,美联储公开宣布一个明确的目标,比如:“我保证,未来一年里,10年期国债的收益率绝不会超过3.0%!” 一旦收益率快要碰到3.0%的红线,美联储就会带着无限的资金下场购买,把它硬生生砸回目标位。YCC的妙处在于,市场上的所有投资者听到这个承诺后,就没人敢赌这个收益率会超过3.0%,因为没人有实力对抗美联储的无限流动性。最理想的情况下,美联储只要通过YCC口头承诺,市场就乖乖配合压制收益率,最终美联储不用花一分钱。

4、 简单来说,量化宽松(QE)是央行直接下场买东西,把钱硬塞进金融系统里,把长期借钱的成本压下去。收益率曲线控制(YCC)就是央行给借钱的成本画一条红线,然后告诉所有人:“谁敢越线,我就用无限的钱把它打回去。”所以量化宽松(QE)是大水漫灌的工具,收益率曲线控制(YCC)是精准滴灌的工具。

5、 接下来进入正题,超半数基金经理们认为美国将被迫采取QE/YCC,为什么?因为不这样做,美国债务撑不住。

来看几组数据:

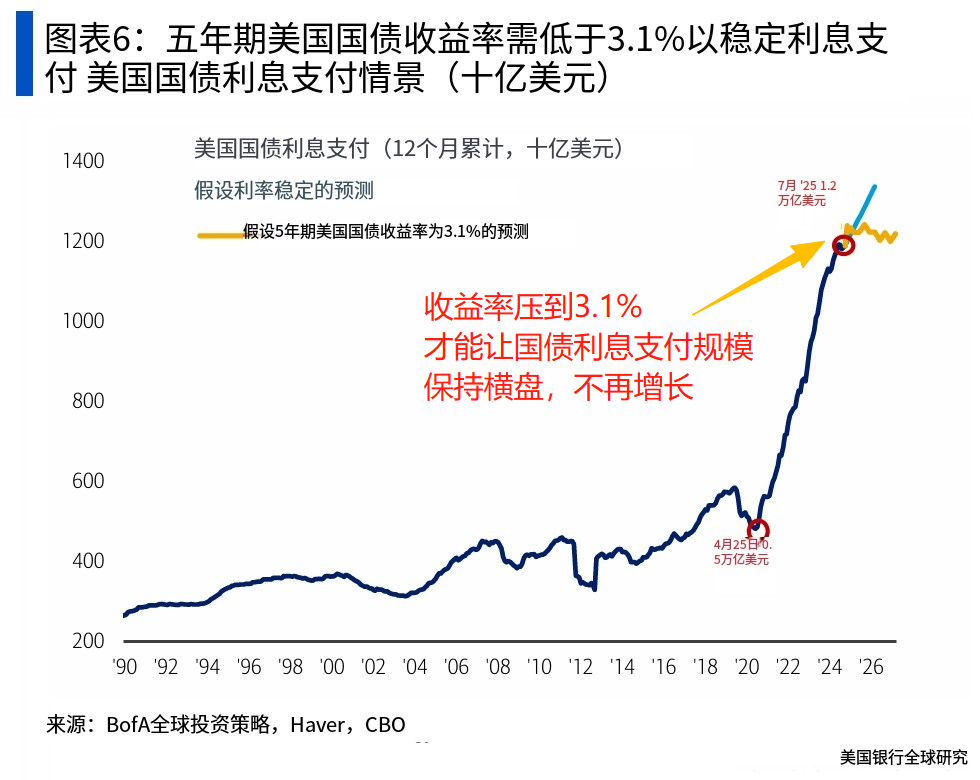

1)美国政府每年的债务利息支付已高达1.2万亿美元,占美国政府年度税收的近1/4。

如果利率维持在高位,这个数字会因为旧债到期、新债发行而继续攀升,很快就会吞噬掉所有可支配的财政收入。

2)美国国债的平均到期年限约为5-6年。

这意味着,5年期美国国债收益率是决定未来利息成本的关键。为了让这1.2万亿美元的利息支出不再继续爆炸式增长,5年期美债收益率必须被压低到3.1%以下。

而最新的5年期国债收益率是3.829%,距离3.1%还有很长一段距离。

6、 面对债务危机,一个国家理论上有四个选择。分别是:

1)大规模削减开支(财政紧缩):美国两党极化、选民对福利依赖度极高的环境下,很难达成,欧洲就因为选择这条路而引发动荡。此路不通。

2)大规模增加税收:扼杀经济活力,并遭到企业和中产阶级的强烈反对,引发资本外流,影响选举,此路不通。况且特朗普刚通过了减税政策。

3)直接债务违约:这会直接摧毁美元信用,宁选前两者也不会选这条路,此路绝对不通。阿根廷等小国曾走过这条路。

4)让央行印钱(QE/YCC),稀释债务(货币贬值):这是唯一看起来“不那么痛苦”的选择。它通过通胀和资产泡沫,以一种更隐蔽、更不易察觉的方式,悄悄地将全民的财富进行重新分配,并稀释掉政府债务的真实价值。

7、 我认为:既然央行印钱看起来是解决美债危机的不二法门,那么降息就是时间问题。能阻碍降息的最大可能是恶性通胀,如果通胀提升,但没到恶性的程度,降息依然是板上钉钉的。基于这个前提,那么美股如果出现短期波动,放到更长时间(比如1年以上)来看,这些短期波动都是机会。

PS:下午收盘前,会更新中国市场的情况和策略(A股+港股),有兴趣的可以来看看。

二、 主要指数表现

1、 道琼斯指数 (Dow): +0.08%

2、 标普500指数 (S&P): -0.29%

3、 纳斯达克100指数 (NDX):-0.51%

4、 罗素2000指数 (R2K): -0.55%

5、 VIX恐慌指数:+1.75%

6、 十年期美债收益率:+0.73%至4.32

7、 伦敦金现:+0.01% 至3335.28

8、 美元指数 (DXY): -0.36%至97.85

三、 今天值得注意的8条信息

PS:以下信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

1. 核心信息:市场上涨被指是泡沫,旨在用美元贬值化解巨额债务。

原文佐证:美国政府需要一场25/26年的繁荣与泡沫,作为逆转美国债务和赤字趋势的最简单路径。核心投资主题是“颠覆=贬值”,全球投资者将持续规避长期政府债务。

简短解读: 这是来自美银的全球基金经理调查,基金经理们普遍认为牛市的基础并非经济健康,而是政策需要,这意味着投资美股的当前核心关注点在货币宽松和流动性上。

2. 核心信息:美国消费者信心创四个月新低。

原文佐证:8月密歇根大学消费者信心指数初值从61.7大跌至58.6,远低于预期的62,主要原因是消费者对通胀和未来经济前景的担忧加剧。

简短解读: 消费占美国GDP的70%,消费者信心的疲软直接威胁到未来的企业盈利,结合上周核心CPI、PPI数据中服务业价格上升,预示着经济存在压力。

3. 核心信息:市场已完全计入美联储9月降息预期,本周央行年会成短期关键。

原文佐证:市场计入9月降息25个基点的概率约为85%。市场焦点完全集中在本周五(8月22日)美联储主席鲍威尔在杰克逊霍尔的讲话。

简短解读: 降息数据上周最高95%+,现在到85%,其实下降了。降息预期是支撑市场的最后支柱,一旦鲍威尔讲话不够“鸽派”,市场可能因预期落空而下跌。

4. 核心信息:历史表明,首次降息前后市场通常剧烈颠簸,随后才会上涨。

原文佐证:报告提供的历史数据显示,在降息前后的1个月内,市场价格走势一直相当颠簸。但在经济“软着陆”的情况下,降息一年后市场平均回报为15%。

简短解读:不要对降息的短期提振市场的效果抱过高期望,未来1-3个月市场波动加剧是大概率事件。但对长期趋势可以更乐观一些。

5. 核心信息:资金正加速涌入市场,投资者情绪极度贪婪,各方均已重仓。

原文佐证:今年流入股市的资金达5760亿美元,为史上第三大流入年份。美国银行牛熊指标维持在6.1的“贪婪”区间,其私人客户股票配置比例高达64%,接近历史上限。

简短解读: “所有人都已在船上”意味着短期内后续买盘力量有限,市场容易因获利了结而下跌。所以需要降息释放更多资金,让资金从货币基金市场进入债市、股市,提供增量资金。

6. 核心信息:市场普遍预期企业盈利增速将在下半年放缓。

原文佐证:分析师预计,标普500的盈利增速将从第二季度的11%减速至2025年下半年的7%。

简短解读: 高估值下,盈利减速将构成“戴维斯双杀”风险,可能导致股价因盈利和估值的同时下降而下跌。

7. 核心信息:市场严重分化,指数上涨仅靠少数科技巨头,多数公司盈利预期下滑。

原文佐证: “七巨头”Q2盈利同比增长26%,而剔除它们后,标普剩余493家公司的2026年盈利预期今年已被下调4%。

简短解读: 接在上一条消息之后,七巨头成为独立的靓仔们,资金把它们当成避风港。所以它们的业绩很重要,如果它们业绩下滑,市场可能大幅调整。但反过来,只要它们的业绩不出问题,它们的调整就会引来资金抄底。

8. 核心信息:科技股领导地位动摇,出现明显“大盘科技股疲劳”迹象。

原文佐证:纳斯达克100指数已连续三周跑输标普500指数,英伟达出现了约三个月来的首次周线下跌。

简短解读:市场领头羊显露疲态,短期内即便酝酿调整也很正常。它们本轮业绩披露已经过关,在下一轮业绩披露来临前,市场关注的重点在美联储降息/货币宽松上。

PS:以上信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

四、 关于美股策略

目前的百周美股策略,包含“基础日常+后备”两部分。

要搞清楚策略的具体细节,可看我5月29日发的文章《美股xx,重启!目标xxxx,过分吗?》。

最近科技巨头们有点涨累了?

我认为问题不大,因为目前有业绩托底。

基金经理们对美国必须货币宽松的共识已经过半。这不代表他们会追涨,但当市场下跌的时候,他们会更敢于低吸,为市场托底。

我个人最喜欢的市场环境就是不怕跌的环境,目前美股就处于这种环境中。

今天我还是先把本周的基础日常入手。

——以下是:股市消费记录——

美国资产:基础日常部分(13/一百周),后备部分(0/五)

1. 博时标普500:基础日常部分,今日未动。

2. 博时纳指100:基础日常部分,今日更新+1。

做合格金融消费者,从记账开始!

海外消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$

$博时标普500ETF联接C(OTCFUND|006075)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#沪指创近10年新高##机构:A股健康牛!沪指4000点可期?##牛市旗手发力!如何把握券商掘金机会?##八月基金投资策略##达人收息方法论#