1、 特朗普开始新一轮关税,美股需要担心吗?

2、 财报季来了,美股的两大核心优势可能继续扩大。

3、 文章第二、第三节有最新的市场信息,第四节有今日策略。

一、 聊一下最新的美股市场:

1、 今天聊下特朗普新一轮关税、美股业绩期、资金在全球市场会选择谁。

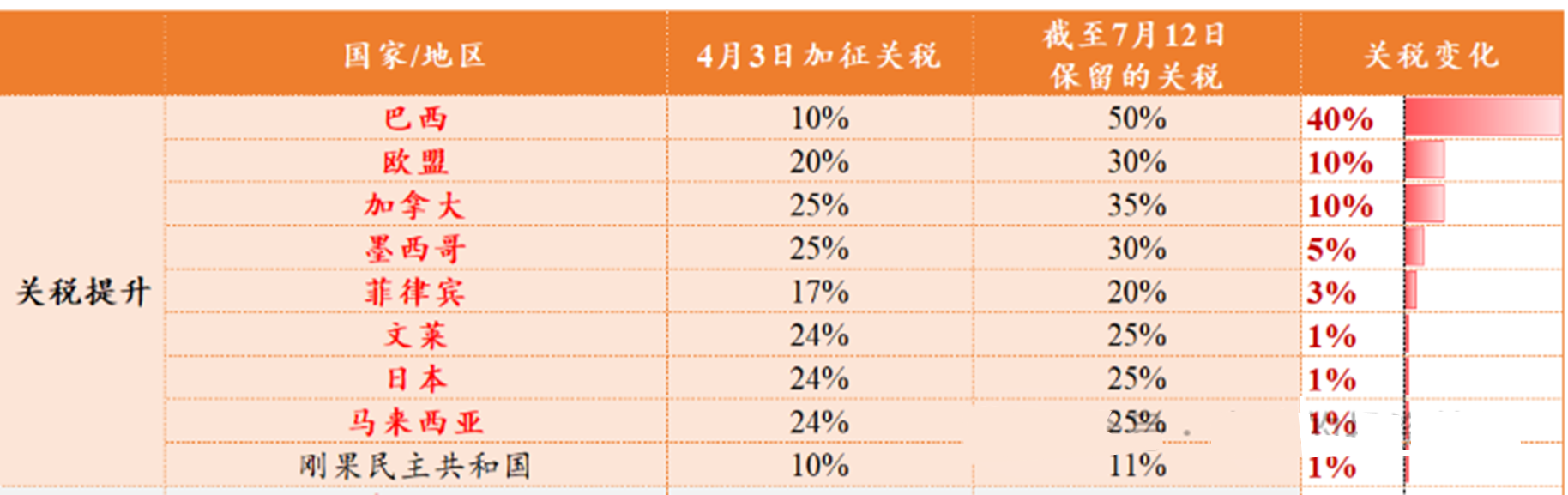

2、 首先,特朗普新一轮加税,下图这些国家,关税被提高了。

3、 不算巴西,看欧盟、加拿大、墨西哥。欧盟的关税直接影响了欧洲股市的表现。本来欧洲现在经济就不强,Q2业绩预测增速为0%,现在又加了税,对市场可想而知。

4、 加拿大、墨西哥,有很多与美国相关的产业链、代工,其中墨西哥与我们有关,我们在墨西哥、越南当地都有不少投资建厂。其中,墨西哥相关的主要是光伏、汽车零部件企业。越南相关的是电子制造。

5、 所以,美国这一轮加税,可能会对出口国和相关国家的股市造成影响,而美股本身,影响不大。

6、 当前美股关注的重点是国内的通胀,以及马上开始的财报季,从周二的银行股公布业绩开始。

7、 当前美股资金的仓位主要集中在科技巨头上,AI能否继续引领市场,很大程度要看财报给市场多少信心。第三节的信息3、信息 8,说明了目前资金为什么坚定选择美股。

8、 从美股跟自身的对比来说,Q1标普500的盈利是+12%(七巨头盈利+32%),Q2预期下降至+4%,增速预期下调,所以美股可能随着财报季进行,出现调整,我认为这是机会。

9、 因为美股科技巨头的业绩稳定性和增速明显强于其他市场,叠加其它市场可能受关税影响更大,站在全球股市选美的视角,美股必然是高仓位,其它市场用来打辅助。

10、 重点关注核心科技巨头们的业绩,只要不明显低于预期,就问题不大。

PS:下午收盘前,会更新中国市场的情况和策略(A股+港股),有兴趣的可以来看看。

二、 主要指数表现

1、 道琼斯指数 (Dow): -0.63%

2、 标普500指数 (S&P): -0.33%

3、 纳斯达克100指数 (NDX):-0.21%

4、 罗素2000指数 (R2K): -1.26%

5、 VIX恐慌指数:+3.93%

6、 十年期美债收益率:+1.32%至4.411

7、 伦敦金现:+0.95 % 至3354.75

8、 美元指数 (DXY): +0.29%至97.87

三、 今天值得注意的8条信息

PS:以下信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

1. 核心信息: 贸易摩擦升级,短期市场情绪转向谨慎。

原文佐证:美国政府于上周五(7月11日)宣布对加拿大进口商品征收35%的关税,墨西哥、欧盟征收30%关税,8月1日实施,导致市场回调。

简短解读: 短期宏观逆风,但可能对其他国家是逆风,美股看起来不怎么关注关税影响。

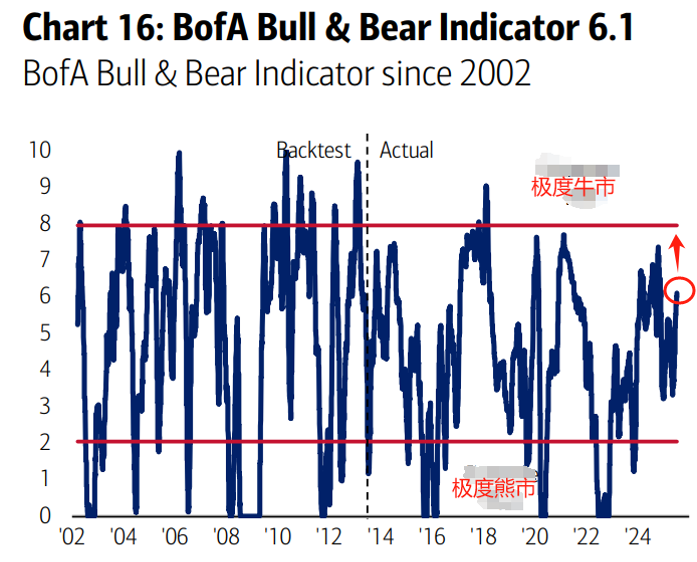

2. 核心信息: 科技板块在标普500的权重达33.5%,重返2000年科网泡沫时高位。

原文佐证: “信息技术GICS在标普500中的权重目前约为33.5%...这是自互联网泡沫以来信息技术GICS在标普指数中的最大权重。”

简短解读:市场过度依赖少数巨头。与2000年的对比可能在表达上让人紧张,但并不代表市场就会跌。从下图美银的牛熊指标来看,现在还没到风险的临界值。

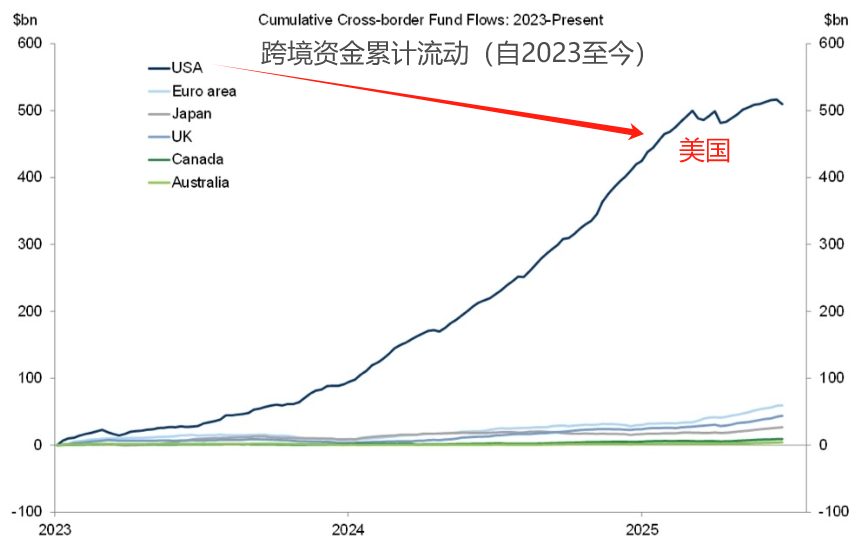

3. 核心信息: 全球资金大规模涌入,强化美国资产的优先地位。

原文佐证: 图表显示,自2023年至今,流入美国的累计跨境资金高达约5000亿美元,规模远超欧洲、日本、英国等其他所有地区的总和。

简短解读: 这是美股跑赢全球的核心驱动力。近期流入趋势看似有所减弱,但依然明与其他国家差距明显。

4. 核心信息: 银行股财报拉开序幕,是检验宏观经济健康度的首个窗口。

原文佐证: 摩根大通(JPM)、花旗(Citi)等大型银行将于本周二(7月15日)公布财报。

简短解读: 银行对经济高度敏感,其业绩将提供关于经济韧性的直接证据。

5. 核心信息: 市场驱动力正从估值(P)转向盈利(E),财报季是下半年的试金石。

原文佐证: “科技、媒体和电信(TMT)板块股票在下半年的上涨动能将更依赖盈利(E)而非估值(P)。”

简短解读: 继续上涨需要业绩驱动,本次业绩期的表现很重要,不超预期则很可能出现调整。

6. 核心信息: AI投资进入第二阶段:市场急需看到AI从“成本”转向“回报”的财务证据。

原文佐证: “值得关注的主题背景仍是AI‘成本’与AI‘收益’之间的博弈——投资者无疑期待更多后者的实证来支撑他们对AI支出持续性的信心。”

简短解读: 财报季焦点在于,企业能否证明AI投入正转化为收入和效率,这是验证AI板块逻辑的关键。

7. 核心信息: 机构仓位尚未跟上,系统性基金是市场的潜在买盘力量。

原文佐证:“我并不认为(机构)仓位已经跟上了步伐...系统性社群应该会成为买方(预计下个月全球需求约1250亿美元)。”

简短解读: 这表明市场上仍有弹药,可在回调时提供支撑,限制下行空间。

8. 核心信息: 美欧企业盈利预期分化,欧元升值正挤压欧洲经济。

原文佐证: “第一季度标普500的每股收益(EPS)同比增长了12%。其中,七巨头的每股收益增长了惊人的32%。而进入下一周,(市场)共识预期第二季度的增长仅为4%。当美国股票的盈利预期已经企稳时,它们现在正为欧洲股票而掉头向下(事实上,Q2为0%)。”

简短解读: 基本面分化是驱动资金流向的根本原因,资金可能继续选择美股,在美股里继续选择巨头,因为业绩增速和稳定性更强。

PS:以上信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

四、 关于美股策略

目前的百周美股策略,包含“基础日常+后备”两部分。

要搞清楚策略的具体细节,可看我5月29日发的文章《美股xx,重启!目标xxxx,过分吗?》。

美股业绩期,可能会有调整。

我认为这是机会,因为相比全球其它市场,美股科技龙头的业绩优势可能更突出。

而且短期不太容易受到关税影响。

今天看到盘前美股期货调整了,借机把本周的基础日常入了。

在下周、下下周,核心科技公司将集中公布业绩。

如果超预期,那就是涨。

如果不超预期,可能调整。

只要不大幅低于预期,调整依然是机会。

——以下是:股市消费记录——

美国资产:基础日常部分(8/一百周),后备部分(0/五)

1. 标普:基础日常部分,今日未动。

2. 纳指:基础日常部分,今日更新+1。

做合格金融消费者,从记账开始!

海外消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$

$博时标普500ETF联接C(OTCFUND|006075)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#机器人量产将至?智元、宇树获大单##RDA概念引发热议!值得投资吗?##美团日单1.5亿!外卖补贴战白热化##下半年行情主线是哪个?##两大稀土龙头宣布涨价!还能上车吗?#