1、 很多机构对美股担忧,但为什么还在持续投它?

2、 大美丽减税法案,具体是如何利好美股的?

3、 文章第二、第三节有最新的市场信息,第四节有今日策略。

一、 聊一下最新的美股市场:

1、 上周五我们看到了机构在讨论美股买盘是否枯竭的问题,其实是担心市场会不会见顶。投资者在相关层面的讨论已经持续很久了。

2、 美国大美丽减税法案通过,这对美股是有利的。政府扩大财政支出,整体上给富人、企业主等减税更多。富人的钱会去投资,穷人的钱会去消费。所以给富人减税,对投资领域是更加有利的,这会支撑美股上涨。

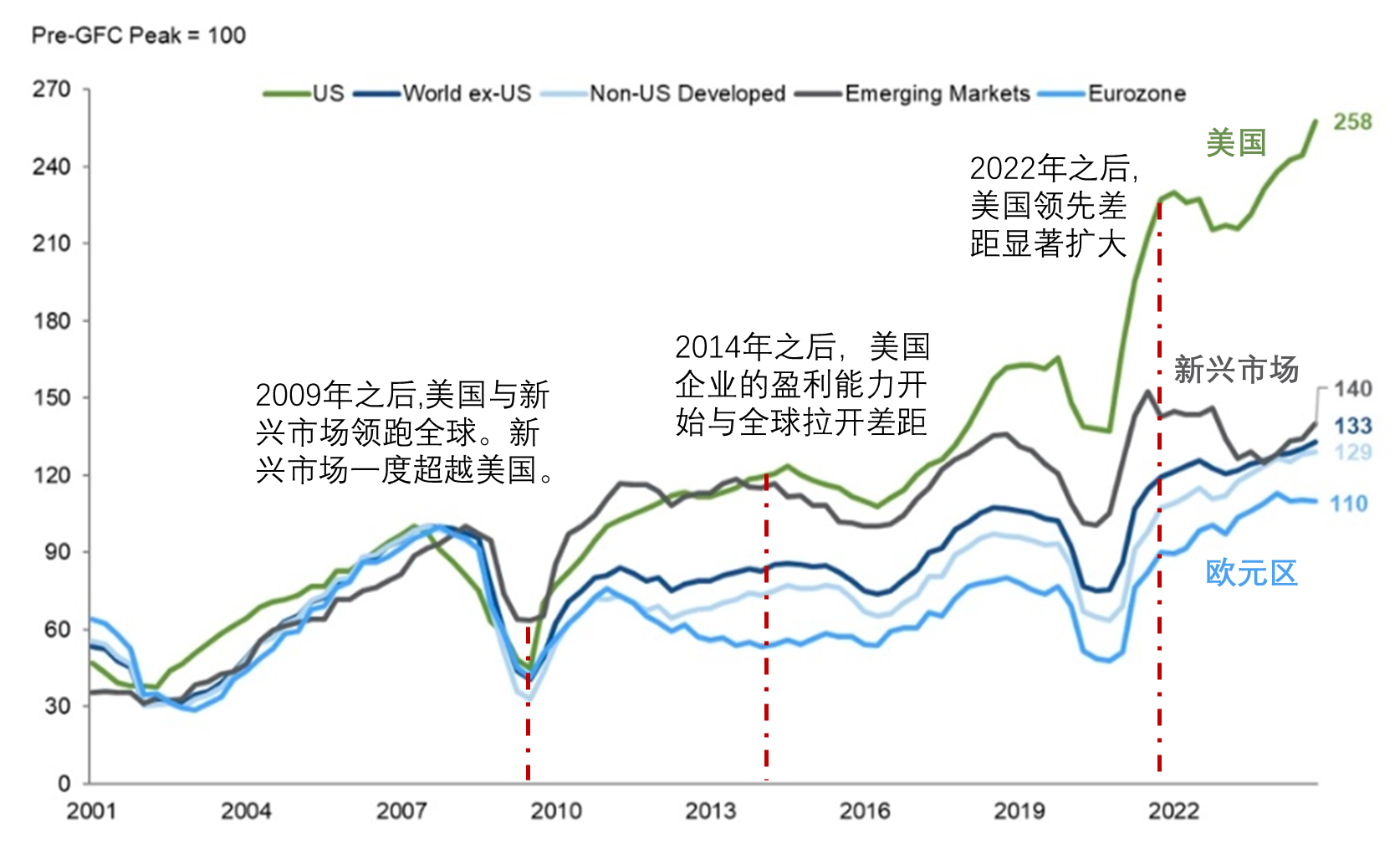

3、 周末读报告的时候,看到关于美股企业盈利能力与全球其它企业的对比,我认为这张图是美股独领风骚的核心原因,给大家看看。数据截止到7月4号,很新的。

4、 图中,新兴市场很大一部分代表了咱们,2010年之后出现过大牛市。后来相当长一段时间都与美国是全球最好的两个市场,对应的是北向资金持续流入A股。

5、 2022年之后,全球市场进入后疫情时代,新兴市场企业盈利出现明显下滑,其它非美市场缓步上升,新兴市场与其它非美市场的差距变小,资金开始重新分散投资,对应的是北向资金流出。

6、 但美国与非美市场的差距进一步扩大,核心原因就是2022年之后,AI时代开始了,2022年第四季度对应的正是英伟达爆发的起点。美国科技巨头们赚走了本轮AI浪潮绝大部分利润。对应的市场现象是标普前十大权重的市值占比反复创历史新高,下面第三节的信息里面有相关数据和图表。

7、 所以,美股目前强的不像话,核心原因还是因为相比其它市场,美股那一小撮公司的业绩实在是太顶了。

8、 因此,成也萧何败萧何,会导致美股走弱的因素,核心还是要关注业绩,尤其是AI核心企业的业绩表现。

9、 另外,目前机构觉得美股性价比不高,主要是因为估值高了。但投资追求的一是确定性,二是相对潜力。美股即便性价比没有以前那么高,但确定性是最强的,这个差距过于显著,是其他市场仅靠潜力无法弥补的,因此资金还是优先选择了美股。

10、 美股什么时候结束?从上面图中,我们能看到无论新兴市场,还是其它非美市场,目前最新的盈利能力都是向上走的(欧元区除外)。那么,当美国与非美市场的相对差距开始缩小,可能导致资金流出美股,去更有性价比的市场配置。这个拐点什么时候到来,是我们需要关注的。

PS:下午收盘前,会更新中国市场的情况和策略(A股+港股),有兴趣的可以来看看。

二、 主要指数表现

1、 道琼斯指数 (Dow): +0.77%

2、 标普500指数 (S&P): +0.83%

3、 纳斯达克100指数 (NDX):+0.99%

4、 罗素2000指数 (R2K): +1.02%

5、 VIX恐慌指数:-1.56%

6、 十年期美债收益率:+1.38%至4.344

7、 伦敦金现:+0.33 % 至3336.94

8、 美元指数 (DXY): -0.13%至96.99

三、 今天值得注意的7条信息

PS:以下信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

1. 【核心信息】美国进入由财政赤字驱动的“官方泡沫”时代。

【原文佐证】报告标题直指“一个巨大而美丽的泡沫 (One Big Beautiful Bubble)”,并预测美国国债到2032年将超过50万亿美元。 / 2025年7月4日,“大而美丽法案”(OBBBA)已签署成为法律,该法案将在未来十年增加3.3至4万亿美元的联邦债务。

【简短解读】财政赤字对美股利好,为市场提供上涨动力,但也积累了对应的系统性风险。凡事都有代价。

2. 【核心信息】财政赤字正加速美元的长期贬值趋势。

【原文佐证】 2025年上半年美元表现为1973年以来最差;报告明确表示将“弱势美元”作为核心仓位。/“大而美丽法案”将进一步扩大财政赤字,动摇了全球资本对美元作为价值储备的信心。

【简短解读】以美股为代表的美元资产需要关注的问题是:资产价格的涨幅需要超过美元贬值的降幅,否则对外国投资者来说,并没有赚到钱。以美兑离岸人民币汇率来看,咱们今年投标普500还是赚钱的。但美元兑日元的贬值幅度,抵消了标普500今年的涨幅,用日元换美元去炒美股的投资者,今年还没赚到钱。

3. 【核心信息】美联储陷入两难,市场降息预期面临挑战。

【原文佐证】预测美联储将在今年9月、10月、12月开启连续降息。 / 7月3日公布的6月非农就业数据(增加14.7万)强于预期,这降低了市场对7月立即降息的紧迫性。

【简短解读】经济数据与降息预期的矛盾,是未来市场波动的主要来源。

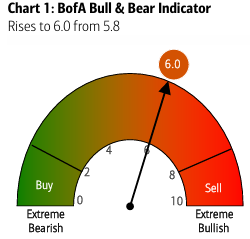

4. 【核心信息】市场情绪贪婪,散户乐观与机构流向出现背离。

【原文佐证】BofA牛熊指标升至6.0,逼近“卖出”区域;其私人银行客户的股票配置比例创下2022年3月以来新高,而现金比例为低位。

【简短解读】资金目前对股市的配置比例相当高,可能出现物极必反,但不是必须出现,也不一定是现在。这是个需要关注但不需要提前担忧的现象。

5. 【核心信息】美股估值已高,未来上涨必须依赖盈利增长。

【原文佐证】指出“以当前的市盈率来看,风险回报比并不诱人”,且标普的估值“客观上偏高”。 / 纳斯达克100指数市盈率约28倍,估值“既不是顺风也不是逆风”,未来的上涨需要盈利来承载。

【简短解读】仅靠估值扩张推动的行情终究是不稳定的,近期报告在反复提示这一点,目前有盈利支撑的依然是AI方向,尤其是巨头们,因此纳指100可以。并且需要密切关注它们的业绩表现和市场对它们不及预期的容忍度。

6. 【核心信息】美股上涨集中度达历史极值,风险高度集中。

【原文佐证】标普500市值前十大公司的占比已超过2000年互联网泡沫时期的峰值。

【简短解读】其实2020年就已经远远超过了。集中度高的根源是十大公司拿走了本轮AI浪潮的绝大部分利润。世界只有1个英伟达,过于耀眼。

7. 【核心信息】“美国例外论”受挑战,上半年全球股市表现优于美国。

【原文佐证】上半年“美国并非全球最佳市场”,并提及欧洲股市的强劲。/ 指出全球除美国外股票(+16%)是1993年以来最佳上半年表现。

【简短解读】美股依然是带队的火车头。上半年主要是对美股担忧导致资金再平衡,流向其它洼地,即补涨。目前资金在回流美国,我认为美股依然是配置的核心。

PS:以上信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

四、 关于美股策略

目前的百周美股策略,包含“基础日常+后备”两部分。

要搞清楚策略的具体细节,可看我5月29日发的文章《美股xx,重启!目标xxxx,过分吗?》。

前面说了美股目前走强的背景,

以及可能导致美股走弱的因素。

核心就是美股业绩能否继续扩大与全球的差距。

新的大美丽法案、关税,有可能扩大美股盈利的优势。

当然,我还不能确定,但看这个趋势,有可能。

所以,目前美股依然是还是全球股市配置的核心。

围绕确定性的美股+高潜力的港股/A股,依然是我目前的核心计划。

这周刚开始,今天观察一天,基础日常暂时没动。

——以下是:股市消费记录——

美国资产:基础日常部分(6/一百周),后备部分(0/五)

1. 标普:基础日常部分,今日未动。

2. 纳指:基础日常部分,今日未动。

做合格金融消费者,从记账开始!

海外消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$

$博时标普500ETF联接C(OTCFUND|006075)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#外卖大战补贴升级!能持续多久?##量化交易新规正式实施!会有哪些影响##CIPS拟降门槛!行业或迎投资机遇##下半年行情主线是哪个?##【票选】新圈子等你来命名~#