1、 美股是否过热了?有危险吗?

2、 如果美股不再关注宏观数据,那看什么?

3、 第二、第三节有最新的市场信息,第四节有今日策略。

一、 聊一下最新的美股市场:

1、 美股最近热度不用多说了吧,都新高了。看看散户情况,按60%股+40%债的经典配置策略,目前散户在股票上的仓位处于过去75年的高位。虽然高,但不是最高。我觉得目前出不了 大问题,只能证明市场真的热。

2、 上周的PCE数据(核心通胀),其实表现不及预期。但上周最后我认为市场对这个数据不会有太大反应。事实是这个数据盘前公布的,周五开盘跌都没跌一下,确实没当回事儿。

3、 现在市场的重点不在经济数据上,有些脱敏了。因为吵吵嚷嚷一年多,说有通胀压力,说经济硬着陆VS软着陆,最后美股新高了…耽误赚钱。与其看这些宏观数据,不如盯着产业实质进展看。目前市场主要看AI,无论经济好坏,这个行业都正是势头正猛的时候,市场觉得能够穿越经济周期。

4、 相比投资人对AI的认可度重新回到去年乐观状态,企业高管对AI投入的认可变高是更实在的。原意给AI花钱的老板们占比,从25%提升到68%,下面第三节里有相关信息。

5、 上周五美股盘中跌了一下,主要是因为美国这边跟欧洲谈的还行,刚说要删大美丽法案里的899细则(删了利好美股,不删大利空)。这个细则本来是反制欧洲等要对美国征收数字关税的国家用的,你收我数字关税,那你在美国所有的投资收益我要多收走15%-20%。

6、 美国这边刚说要删,加拿大那边说要对美国征收数字税,特朗普怒而停止与加拿大正在进行的所有贸易谈判,所以美股盘中跌,但收盘时候,美股就全涨回来了,今天盘前股指期货继续涨,看来也没把这个当回事儿。可能觉得加拿大是为了谈判增加筹码,谈妥了自然就不会加这个数字税了。我觉得加拿大对美国这次的关税,一直意见比较大,反抗比较激烈的几个刺头之一,可能会挣扎的比较久。但现在市场显然很怕踏空美股,不管你说什么我都不信啦,只要跌就买。

7、 目前我的美股策略,就是防踏空的。超额收益能出来多少,看个人手法,但想踏空,基本是不可能踏空的。

8、 美股的消费股这边,目前我认为可能是低位补涨情绪主导。无论哪个市场,总有那么一部分人,不原意做趋势最强的方向,担心追高。所以喜欢在低位找那些有可能困境反转的方向,买在相对低位比较放心,并且期待反转之后赚个大的。这个方法本身没错,但困境反转的时间很难判断。比如耐克,上一次财报业绩糟糕,市场跌。这一次财报,业绩更糟糕,但只是因为糟糕程度没有超过分析师一致预期,并且给了下一季的业绩指引还行(但依然是业绩下滑的指引),所以股价一天内全弹回来了?我表示不理解,这很不美股。如果本身消费行业是在上行的大趋势背景里,我可以理解。但现在上行趋势明显是AI,消费趋势是横盘甚至走弱的,这个股价表现,我认为更多反映了市场很着急想要买点什么的情绪。

PS:下午收盘前,会更新中国市场的情况和策略(A股+港股),有兴趣的可以来看看。

二、 主要指数表现

1、 道琼斯指数 (Dow): +1%

2、 标普500指数 (S&P): +0.52%

3、 纳斯达克100指数 (NDX):+0.39%

4、 罗素2000指数 (R2K): +0.02%

5、 VIX恐慌指数:-1.63%

6、 十年期美债收益率:+0.92%至4.285

7、 伦敦金现:-1.63 % 至3273.34

8、 美元指数 (DXY): -0.04%至97.26

三、 今天值得注意的9条信息

PS:以下信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

1. 核心信息: 散户情绪与股票配置均达历史高位,市场极度乐观。

原文佐证:援引TD Ameritrade调查称60%散户看涨,为2024年1月来最高;并展示图表指出美国家庭资产中的股票占比处于75年来的历史高位。

简短解读:市场情绪高涨,但还不是最高的时候,不太担心。

2. 核心信息: 贸易政策信号矛盾:中美关系向好,但美加贸易争端升级。

原文佐证:积极的贸易新闻(美中协议签署)帮助风险偏好继续”。/ 美国因数字服务税问题,突然终止了与加拿大的贸易谈判并威胁加征新关税。

简短解读: 美加显然没谈拢,加拿大此时提数字服务税,应该还是作为谈判筹码。

3. 核心信息: 大幅降息预期是支撑当前高估值的核心支柱。

原文佐证: “美联储预计将继续为今年约60个基点的降息定价。”

简短解读: 市场认为年内降2次基本确定,有可能降3次的概率超过50%。

4. 核心信息: 企业CIO调查显示AI与云投资意愿加速,为科技板块提供坚实基本面。

原文佐证:引述摩根大通CIO调查称,68%的CIO(目前约25%)预计在三年内将超过5%的IT预算用于AI计算,支持强劲的多年资本支出周期。

简短解读: 原意增加AI计算预算开支的企业从25%提升到68%,利好AI。

5. 核心信息: 长期趋势:科技巨头(微软、Meta)正加速自研定制AI芯片(ASIC)。

原文佐证:引述媒体报道称,“微软和Meta都已转向台湾合同芯片设计商环球晶圆(GUC)来开发其ASIC芯片”。

简短解读:有能力的企业通过自研芯片降低对英伟达的依赖,降低成本。对英伟达长期不利,但利好整个AI行业,利好相关芯片制造商(台积电、博通之类)。

6. 核心信息: AI应用进入“自主代理”新阶段,能独立执行任务,将重塑企业软件价值。

原文佐证: Berenberg上调欧特克(ADSK)评级,理由是“自主AI代理通过独立执行任务来解锁全新的企业价值”。Salesforce(CRM)的CEO也称“AI正在完成30%到50%的工作”。

简短解读: 就是AI agent。给AI任务,AI自动完成,这是大趋势,AI应用必经之路,行业正在进入下一阶段,与商业化(赚钱能力)直接相关。

7. 核心信息: 金融板块期待“放松监管”与“压力测试”两大政策催化剂。

原文佐证: “放松监管加速”和“压力测试结果”是即将到来的关键催化剂。

简短解读: 监管放松,银行的放贷能力和股东回购能力越强,利好股价。

8. 核心信息: 消费板块反弹被视为技术性“空头回补”,而非基本面强劲复苏。

原文佐证:消费股的反弹归因于“空头回补带动的释压性反弹”,并称投资者对消费者真实健康状况“依然没有定论”。

简短解读: 看了耐克的股价表现,我也表示不理解…

9. 核心信息: 权重股特斯拉面临双重挑战:短期交付量或不及预期,长期自动驾驶愿景遇挫。

原文佐证: RBC预计特斯拉Q2交付量将低于共识,同时Business Insider报道其Robotaxi服务出现首个“安全担忧”事件。

简短解读: 特斯拉欧洲交付被比亚迪超过,国内可能被小米YU7摁着打,robotaxi咱们之前说过了,有安全问题。股价已经跌回去了,说明问题。

PS:以上信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

四、 关于美股策略

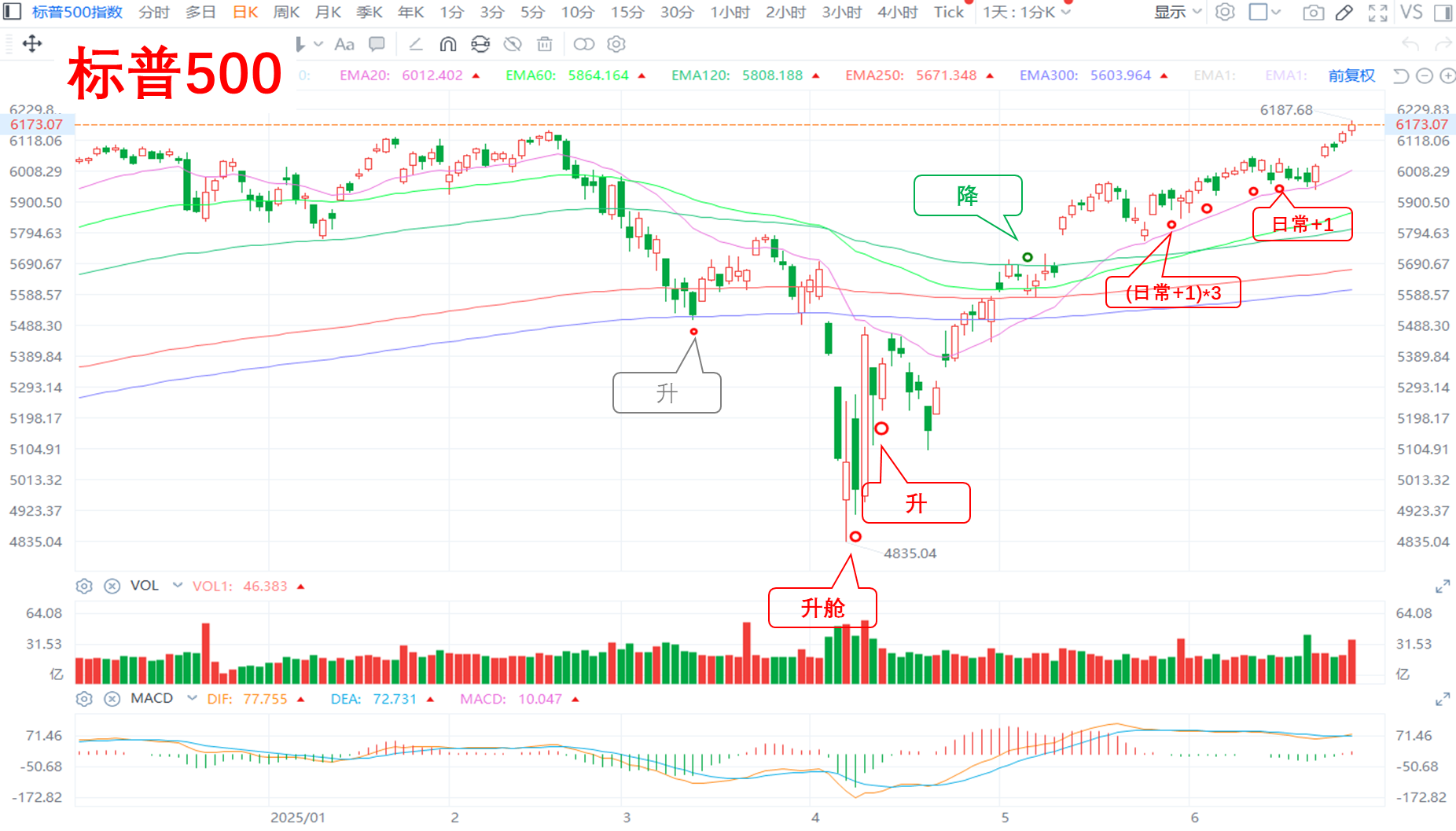

目前的百周美股策略,包含“基础日常+后备”两部分。

具体细节,可看我5月29日发的文章《美股xx,重启!目标xxxx,过分吗?》。

本周五还有一次非农数据。

目前市场看起来对一切利空都无视了。

有可能这周大部分时间都是涨的。

既然如此,我决定早点把这周的基础日常做了。

今天更新,纳指。

——以下是:股市消费记录——

美国资产:基础日常部分(6/一百周),后备部分(0/五)

1. 标普:基础日常部分,今日未动。

2. 纳指:继续在舱,今日更新+1。

做合格金融消费者,从记账开始!

海外消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$

$博时标普500ETF联接C(OTCFUND|006075)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

#军工利好扎堆出现 军工股持续活跃##陈茂波:稳定币有望为资本市场带来变革##YU7三分钟大定20万台!小米ADR暴涨##AI算力需求高景气 产业链股持续活跃##机构:券商迎上涨契机 当前估值适中#