1、 接下来纳指比标普可能更好?原因呢?

2、 短期有些潜在利空,是入场机会?

3、 不想看资讯请直接跳到文章第三节,有总结+今日观点。

一、 主要指数表现

1、 道琼斯指数 (Dow): -0.25%

2、 标普500指数 (S&P): +0%

3、 纳斯达克100指数 (NDX):+0.21%

4、 罗素2000指数 (R2K): -1.16%

5、 VIX恐慌指数:-4.12%

6、 十年期美债收益率:-0.23%至4.293

7、 伦敦金现:+0.29% 至3332.09

8、 美元指数 (DXY): -0.28%至97.70

二、 今天值得注意的11条信息

PS:以下信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

1. 核心信息:市场正屏息等待关键通胀数据,这将决定美联储下一步行动的预期。

原文佐证:市场参与者普遍将目光投向本周五即将公布的个人消费支出(PCE)价格指数,这是美联储最看重的通胀指标。

简短解读: 周五的PCE数据是短期内最大的“不确定性事件”,它将直接影响市场对7月或9月降息的定价,从而决定市场的短期方向。

2. 核心信息:市场上涨极度依赖少数个股,内部健康状况堪忧。

原文佐证: “市场宽度很差,标普500指数中有366只股票下跌。”/ 标普500指数微跌,但纳斯达克100指数创历史新高,而罗素2000小型股指数大跌1.29%,表现出显著分化。

简短解读: 这是市场脆弱性最明确的信号,指数的强势掩盖了绝大多数公司的疲软,这种“虚假繁荣”增加了市场对少数龙头股的依赖和系统性风险。

3. 核心信息:专业投资者表现谨慎,正在低成本布局下行保护。

原文佐证: “衍生品市场非常清淡…对冲上行突破的兴趣很小…一种1x2看跌期权价差结构看起来很有吸引力。”

简短解读: “聪明钱”的行为往往比言论更重要,他们没有在追高,而是在为可能的回调买保险,这表明专业层面对当前市场高位的可持续性存有疑虑。

4. 核心信息:资金正从“市场”流出,极端地涌入少数“AI寡头”。

原文佐证:资金流向图显示,看跌资金主要流出追踪大盘的ETF(SPY, QQQ),而看涨资金高度集中地流入英伟达(NVDA)、Meta(META)、微软(MSFT)和谷歌(GOOGL)。

简短解读: 这揭示了机构投资者的核心策略:卖出市场本身,买入他们认为唯一确定的增长故事。这是市场分化的根本原因,也加剧了整个市场的脆弱性。

5. 核心信息:英伟达(NVDA)已成为市场的绝对核心和情绪指标。

原文佐证:“AI交易是镇上唯一的游戏,英伟达(NVDA)、AMD和谷歌(GOOG)是指数最大的正面贡献者。”/ 英伟达股价再创历史新高,市值重回全球第一。

简短解读: 英伟达的股价表现已经超越了公司本身,成为整个纳斯达克乃至标普500指数的“情绪代理人”,其波动将对市场产生不成比例的影响。

6. 核心信息:AI投资主题得到供应链的强力验证,景气度正在扩散。

原文佐证: “美光(MU)盘后业绩和指引强劲,股价上涨5%。”/ 美光将此归功于用于AI服务器的高带宽内存(HBM)的爆炸性需求。

简短解读: 这证明AI的繁荣不只是英伟达的孤立事件,而是正在惠及整个半导体供应链的行业级别趋势,增加了AI板块投资逻辑的厚度。

7. 核心信息:一个具体的、大规模的卖压即将在季度末冲击市场。

原文佐证:“养老基金预计在季度末进行再平衡,将卖出260亿美元的美国股票,该规模在历史上排名第89百分位。”

简短解读: 这不是一个模糊的预测,而是一个可量化的短期流动性风险。如此大规模的抛售(历史前11%的水平)可能在未来几个交易日内对标普500指数构成直接的下行压力。

8. 核心信息:实体经济“金丝雀”发出预警,企业支出和全球贸易需求或在放缓。

原文佐证: “薪资软件公司Paychex(PAYX)因财报下跌9%,创下该领域20多年来最大月度跌幅。” / 联邦快递(FedEx)虽业绩超预期,但因未提供全年指引且一季度指引疲软,盘后下跌,主要反映对全球需求的担忧。

简短解读: 薪资软件和全球快递是经济活动的领先指标,它们的疲软信号比任何宏观报告都更真实,暗示经济“软着陆”的乐观预期可能面临挑战。

9. 核心信息:大众消费品行业亮起红灯,显示普通消费者正缩减开支。

原文佐证:牛仔裤制造商李维斯(Levi Strauss)因营收不及预期并下调全年利润指引,盘后股价暴跌约12%。

简短解读: 与AI的火热形成鲜明对比,李维斯这类公司的困境直接反映了实体经济的温度,这对非必需消费品板块(如XLY ETF)构成了中期负面信号。

10. 核心信息:电动汽车行业竞争加剧,昔日龙头面临需求挑战。

原文佐证:资金流向图显示,看跌资金流入特斯拉(TSLA)。/ 数据显示,特斯拉5月份在欧洲的新车注册量同比下降27.9%。

简短解读: 特斯拉在关键市场份额的持续下滑,是整个电动汽车行业从“供给驱动”转向“需求和竞争驱动”的缩影,投资者需要重新评估该领域的增长预期。

11. 核心信息:金融科技领域投机性强,投资者分歧巨大。

原文佐证:Coinbase(COIN)图表突破新高,但报告同时列出了清晰的看涨和看跌理由;罗宾汉(HOOD)宣布将进行巨额营销投入。

简短解读: 这表明在数字资产和在线券商领域,市场尚未形成共识,股价更容易受到短期情绪和高风险商业决策的影响,波动性极高。

PS:以上信息来自新闻媒体、各机构报告(高盛、美银、摩根等)。

三、 我的今日观点

聊一下昨天的美股市场:

1、 指数距离新高已经非常近了,前一日高开高走后,昨晚小幅修整。

2、 昨天文章里我们说过,期待临近前高出现技术型调整,给本周一个机会。从今天的报告看,专业机构在策略上对“冲高回落”做了一些准备。机构这种行为是常规手段,不必过度解读。

3、 报告中说的专业机构“流出指数,流入个股”,这倒是更值得注意。这是觉得AI龙头股接下来可能跑赢市场整体。就类似我们觉得“大盘涨到3500点差不多了,再往后还能涨的都是龙头股,指数可能涨不动或涨的慢”这种潜在假设。昨天标普500里,将近400家下跌,指数却横住了,就是因为资金集中进入权重股(比如英伟达)撑住了指数本身。

4、 我还看到其它报告,之前回欧股避险的欧洲资金,正在回流美股。

5、 因此,接下来纳指100表现可能更强一些?因为AI类的权重股占比更高。

6、 本周五的PCE数据,既然中东冲突已经暂停了,布油跌回66美元左右,油价压力消退了,估计不会出多大问题。

———— 关于美股策略 ————

目前的百周美股策略,包含“基础日常+后备”两部分。

具体细节,可看我5月29日发的文章《美股xx,重启!目标xxxx,过分吗?》。

昨天的调整,相当于没调整。

本周一直在涨,时机不是很好,但基础日常不能停。

现在明显纳指开始变强,资金对AI的认可度又变高了。

基础日常部分,今天更新。

同样是涨,选强的,去纳指。

——以下是:股市消费记录——

美国资产:基础日常部分(5/一百周),后备部分(0/五)

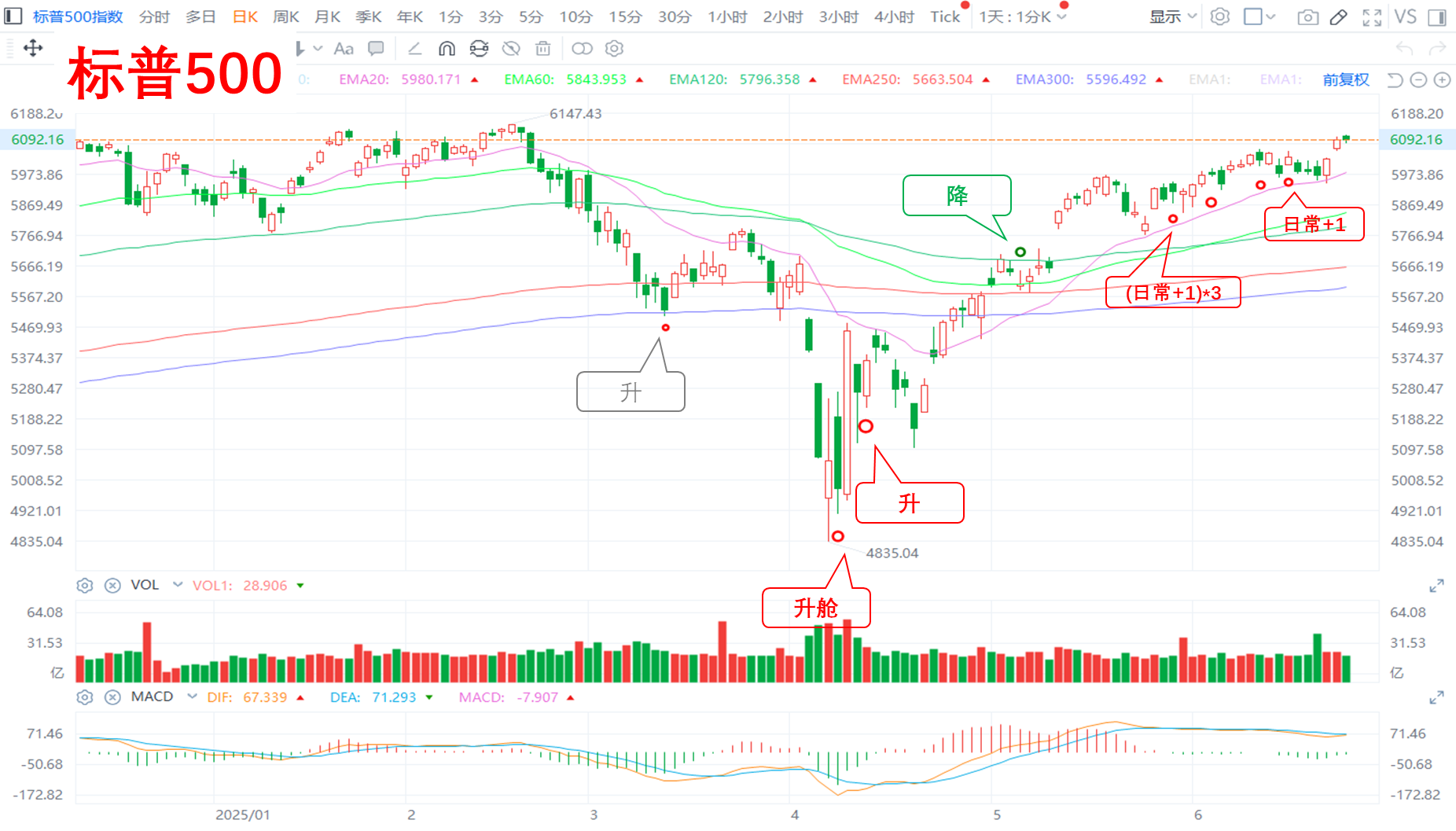

1. 标普:基础日常部分,今日未动。

2. 纳指:继续在舱,今日更新+1。

做合格金融消费者,从记账开始!

海外消费记录:

<分享增量信息,提升决策质量。记录真实消费。如果你感兴趣,欢迎点赞关注,留言讨论,咱们交个朋友。>

风险提示:以上观点,不构成买卖建议。市场有风险,投资须谨慎。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$

$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$

$汇添富纳斯达克100ETF发起式联接(QDII)人民币C(OTCFUND|018967)$

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

$嘉实纳斯达克100ETF发起联接(QDII)C人民币(OTCFUND|016533)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$

$博时标普500ETF联接C(OTCFUND|006075)$

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

$天弘标普500发起(QDII-FOF)C(OTCFUND|007722)$

#掀涨停潮!军工板块王者归来##牛市旗手集体爆拉!大涨原因是啥?##沪指创年内新高!两市成交额激增至1.6万亿##特朗普确认以伊停火,市场迎利好##特斯拉Robotaxi试运营,商业化奇点已至?#