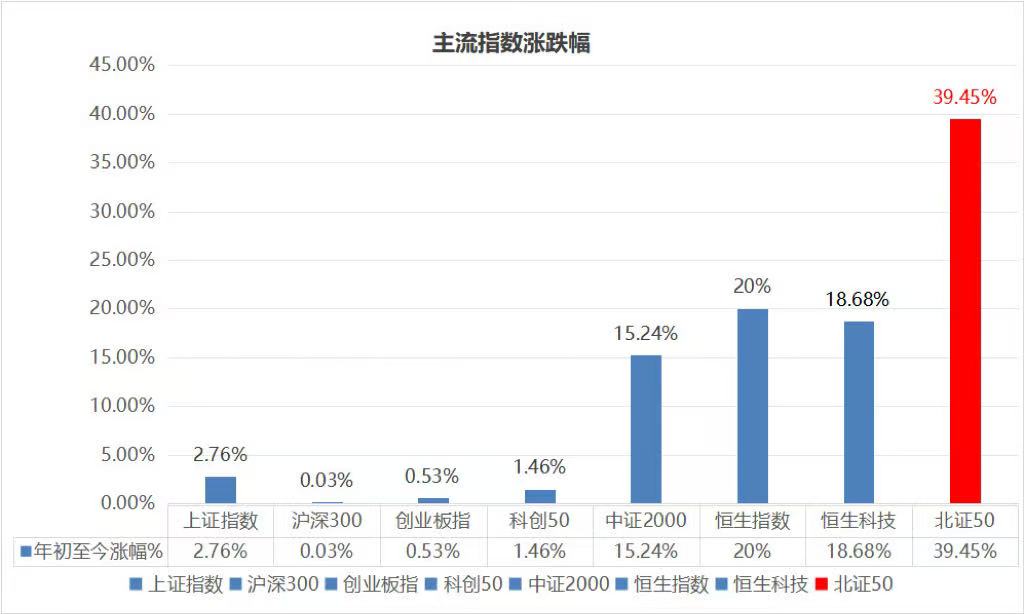

#北交所战队#2025年上半年,市场整体表现波澜不惊。A股主流指数,如上证指数、沪深300、科创50与创业板指等均小幅收涨,最大涨幅不超3个点,而北交所代表性指数——(899050)北证50则表现突出。

截止6月30日,北证50年初至今涨幅达到39.45%,在A+H市场主流指数涨幅榜中排名第一。

北交所企业具有双重属性,既与科创板、创业板等代表科技、成长、创新型企业重合,又与微盘股、小盘股存在共性,显著受益于当下市场环境。

北交所作为最年轻的证券市场,自2011年11月开市以来,被市场讨论和质疑最多的就是流动性问题。

2021年11月到2023年9月,北交所日均换手率仅为1%—2%,平均市盈率不足20倍,流动性的确存在不足。

但这两年,北交所市场的流动性有了显著改善。2023年9月,北交所启动了独立行情,全年日均换手率达到6%,估值修复至25—30倍;2024年日均换手率达到13%,平均市盈率进一步提升至30—40倍;2025年上半年换手率日均在10%附近波动,平均市盈率则达到40—50倍,市场关注度持续提升。(数据来源:华源证券北交所研究报告)

横向对比来看,2023年10月北交所流动性超过科创板,2024年底流动性超过创业板,并一直持续至今。

估值层面,截止到目前(6.30),北证50动态市盈率68倍,创业板指数32倍,科创50指数是138倍,中证2000指数是134倍。可以说北证50估值整体并未高估。

估值的提升除了流动性的改善之外,还来源于优质企业的持续增加。北交所作为专精特新”小巨人”企业的聚集地,估值水平处于历史相对高位但仍有部分优质标的具备性价比。

一、北交所市场特性与投资价值

北交所自2021年成立以来,已发展成为专精特新”小巨人”企业的聚集地,具有鲜明的市场特性。首先,政策支持力度持续加大,证监会明确表示要优化投资者结构,引导公募基金加大在北交所的投资。2025年2月,北交所推出《关于进一步支持发行科技创新债券服务新质生产力的通知》,拓宽科创债发行主体至金融机构,简化信息披露流程,推动股债联动融资。这些政策红利为北交所企业提供了更便捷的融资渠道,也吸引了更多机构投资者的关注。

其次,北交所估值水平呈现结构性分化。截至2025年8月,北证A股整体PE TTM约为50.83X,显著高于创业板(37.71X)和科创板(38.91X),但低于北证50指数的47.52X。这种估值差异主要源于北交所企业规模普遍较小,平均市值仅15亿元,73%企业市值低于30亿元,远低于创业板(中位数45亿元)。从行业分布看,高端装备、信息技术、化工新材、消费服务、医药生物五大行业PE TTM分别为41.48X、103.39X、43.98X、56.11X和50.20X。值得注意的是,北交所已有55.68%的上市公司为国家级专精特新”小巨人”,覆盖新能源、高端装备、生物医药等领域 。这些企业在细分领域往往具有技术壁垒,具备长期成长潜力。

第三,北交所流动性状况持续改善。2025年上半年,北证A股日均成交额稳定在250-400亿元区间,换手率(8.4%)高于其他板块。随着北证50指数基金入场、做市商制度优化以及融资融券业务推进,市场定价效率和资金吸引力显著提升。但北交所仍存在流动性风险,部分小市值企业日均成交额不足5000万元,流动性仅为科创板的1/3。此外,机构持仓比例仍低,2024年末仅占3.29%,未来有较大提升空间。

二、两只基金的投资策略与持仓结构比较

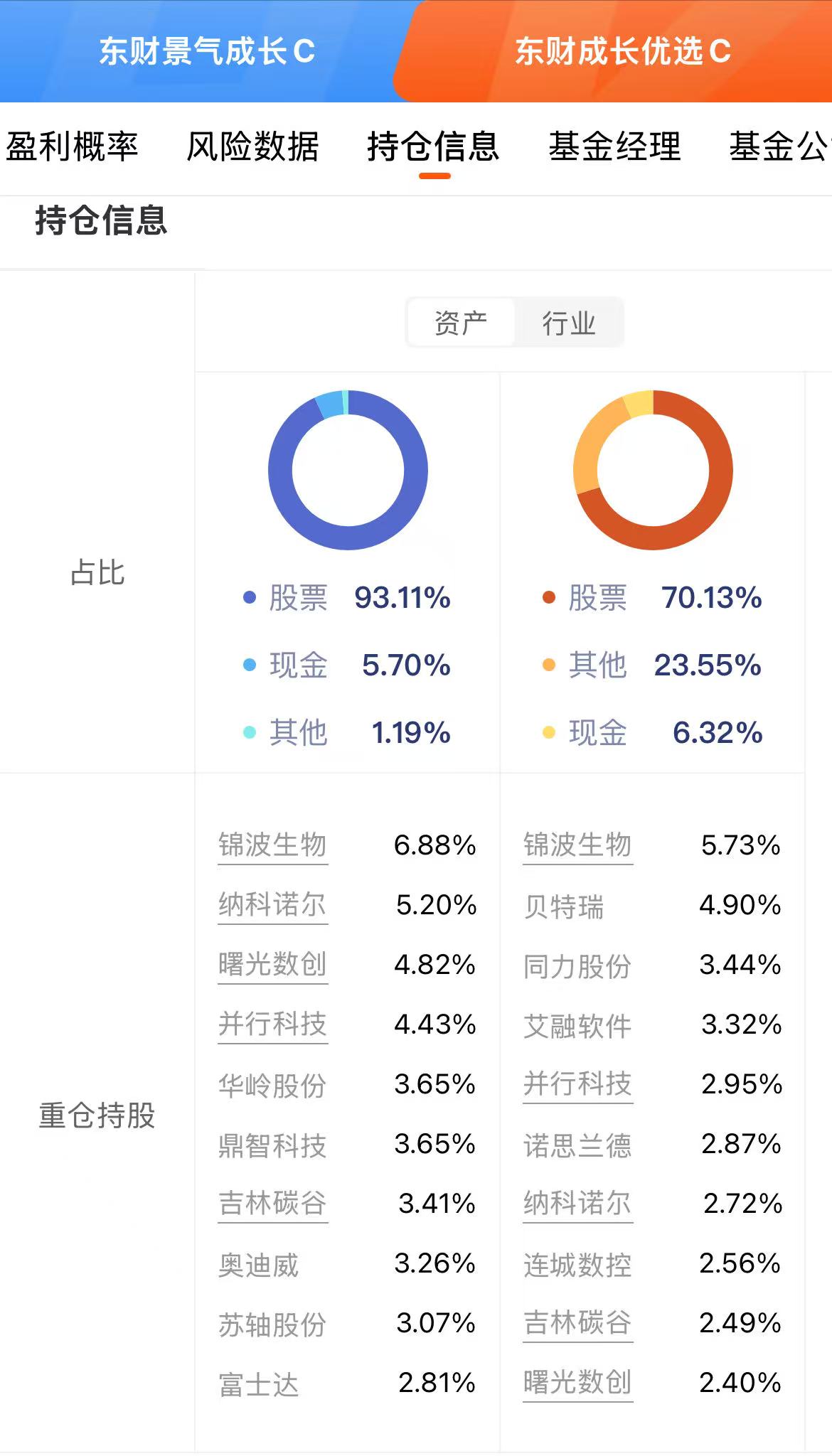

东财成长优选C与东财景气成长C虽然都关注北交所,但在投资策略和持仓结构上存在显著差异。东财成长优选C采用聚焦策略,重点布局北交所流动性好、市值领先、盈利能力突出的龙头企业,前十大重仓股均为北交所上市公司,占净值比47.58%。截至2025年6月30日,其前十大重仓股包括锦波生物(5.73%)、贝特瑞(4.90%)、同力股份(3.44%)等,覆盖制造业与信息技术领域,精准契合北交所”硬科技长尾生态”。

值得注意的是,该基金股票仓位可在60%-95%之间灵活调整,业绩比较基准为中证800指数收益率70%+中证港股通综合指数收益率10%+中证综合债指数收益率20%,体现出其追求收益与风险平衡的特点。

相比之下,东财景气成长C采用分散策略,虽然也关注北交所”专精特新小巨人”企业,但其北交所配置仅占20%-30%,其余覆盖科创板、创业板及A股其他板块。截至2025年6月30日,其前十大重仓股中锦波生物(6.88%)、纳科诺尔(5.2%)、曙光数创(4.82%)等均为北交所企业,但整体北交所持仓占比约41.18%,其余配置在A股消费、制造业等板块。该基金股票投资比例高达93.11%,但通过分散配置降低了单一市场波动风险。

从持仓集中度看,东财成长优选C前十大重仓股占比较低(33.38%) ,而东财景气成长C前十大重仓股占比相对较高(41.18%) 。不过,东财成长优选C整体北交所持仓占比更高,约80% ,而东财景气成长C北交所持仓占比约41.18%。这种差异导致两只基金在市场波动中的表现不同:东财成长优选C波动性更高,但弹性更大;东财景气成长C波动性较低,但收益潜力相对受限。

三、基金经理背景与投资风格分析

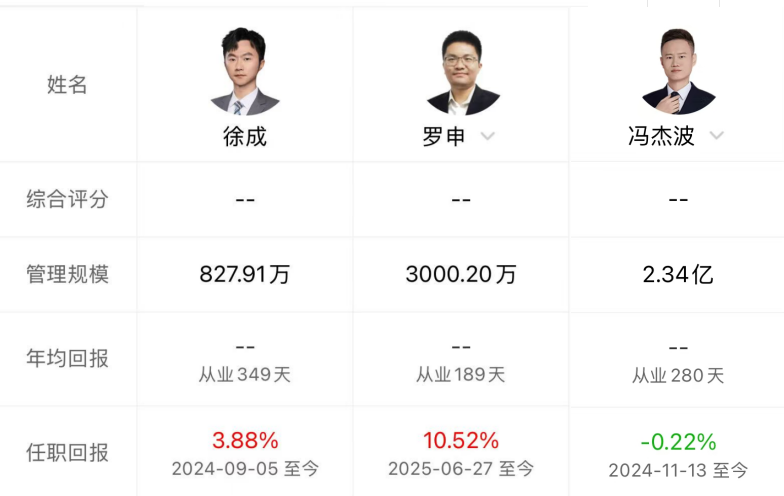

两只基金的基金经理背景和投资风格也存在明显差异。东财成长优选C由冯杰波和罗申共同管理,冯杰波自2024年11月13日管理,罗申自2025年6月27日新聘 。冯杰波为北京大学应用统计学硕士,深耕TMT领域,对电子、通信、计算机等科技行业有成熟投研经验 ;罗申拥有11年证券从业经验,曾任职全国社会保障基金理事会养老金管理部策略研究处,擅长宏观策略和资产配置 。双基金经理模式使得该基金能够实现”自上而下”和”自下而上”相结合的投资方法,既关注宏观环境变化,又注重企业盈利质量、成长性和估值水平。

东财景气成长C由徐成单独管理,徐成为北京大学管理学硕士,历任广发证券行业研究员、国金证券权益研究员,现任西藏东财基金管理有限公司基金经理 。徐成在QDII和港股市场有丰富经验,管理的国富全球科技互联等产品业绩优异,但缺乏北交所直接投资经验 。其投资框架强调”自上而下”的行业选择与”自下而上”的个股选择相结合,偏好具备核心竞争力、行业口碑良好、管理层勤勉、财务透明且愿与投资者分享收益的公司 。徐成的选股标准主要为中低估值与稳定盈利、稳定成长的龙头公司,其超额收益有20-30%来自行业配置,70-80%来自个股选择 。

基金经理的投资风格直接影响基金表现。东财成长优选C的基金经理团队更擅长捕捉北交所龙头企业的成长机会,而东财景气成长C的基金经理徐成则倾向于在市场调整过程中寻找被低估的成长型公司,践行左侧投资理念 。这种差异导致两只基金在不同市场环境下的表现不同:东财成长优选C在市场上涨时弹性更大,但下跌时回撤也更显著;东财景气成长C在市场调整期表现相对稳健,但上涨时可能缺乏爆发力。

四、风险收益特征与历史表现对比

从风险收益特征看,两只基金表现各异。东财成长优选C近一年收益率为34.09%,在同类基金中排名2335/4329,波动率为32.31%,夏普比率0.98,最大回撤-54.55%。其高波动率源于北交所市场的高波动特性,但也带来了更高的收益弹性。截至2025年6月30日,该基金规模为0.03亿元 ,虽未达清盘线,但流动性风险较高,尤其在市场大幅波动时可能面临冲击成本问题。

东财景气成长C近一年收益率为1.44%,在同类基金中排名靠后,波动率17.71%,夏普比率0.08,最大回撤-20.46% 。其低波动率源于分散配置策略,但也限制了收益潜力。截至2025年6月30日,该基金规模仅为0.01亿元 ,环比减少45.15% ,面临较高的清盘风险。基金换手率较高,2024年12月达到251.82% ,显示基金经理较为积极的调仓策略。

从历史表现看,两只基金均经历了显著波动。东财成长优选C成立以来累计收益率为-23.62% ,但近一年表现优异,涨幅34.09% ,反映出其在市场上涨阶段的弹性优势。东财景气成长C成立以来累计收益率为-24.71% ,近一年表现一般,跌幅1.44% ,显示其左侧投资策略在当前市场环境下面临挑战。

五、适用性建议与投资策略选择

基于两只基金的特点和市场环境,投资者应根据自身风险偏好和投资目标进行差异化选择。对于风险承受能力较高、追求高收益的投资者,东财成长优选C是更合适的选择。该基金高集中度的北交所龙头配置能够充分把握北交所高成长企业的爆发机会,尤其在政策利好期或市场上涨阶段,其高弹性优势明显。建议将该基金作为卫星配置,占权益资产比例不超过15%,采用”小额定投+长期持有”策略,通过定投平滑波动,同时利用北交所企业的长期成长潜力获取收益。

对于风险偏好较低、追求稳健收益的投资者,东财景气成长C更为适合。该基金分散配置的策略降低了单一市场波动风险,低波动率和左侧投资理念使其在市场调整期表现相对稳健。建议将该基金作为卫星配置,占权益资产比例不超过10%,通过”核心+卫星”策略,搭配指数型基金或均衡型基金降低整体风险。

市场环境适配性方面,两只基金也表现出不同特点。在牛市或政策利好期,东财成长优选C的高集中度和北交所高属性可能带来更高收益 ;在震荡市或高估值回调期,东财景气成长C的分散配置和低波动率更具防御性 ;在熊市或系统性风险时期,两只基金均不推荐,但东财景气成长C因分散配置可能相对抗跌。

六、北交所投资的长期价值与风险考量

北交所作为专精特新”小巨人”企业的聚集地,具有长期投资价值。首先,政策红利持续释放,北交所定位”服务创新型中小企业主阵地”,聚集了大量研发投入高、成长性强的优质企业 。数据显示,北交所上市公司中超过七成属于”专精特新”企业,覆盖半导体、新能源、高端装备等战略性新兴产业 。这些企业虽然市值较小,但往往在细分领域占据龙头地位,具备极强的技术壁垒和业绩弹性。

其次,北交所企业基本面持续改善。2025年上半年,北交所企业业绩表现亮眼,超八成实现营收增长 。以民士达为例,2025年上半年实现营业收入2.37亿元,同比增长27.91%;归母净利润6302.78万元,同比增长42.28% 。海能技术2025年上半年归母净利润达547.15万元,同比增长139.03%,实现扭亏为盈 。这些业绩改善为北交所投资提供了基本面支撑。

然而,北交所投资也面临多重风险。首先是流动性风险,北交所个股平均市值不足50亿,流动性仅为科创板的1/3,部分股票单日换手率不足1% 。其次是估值泡沫风险,截至2025年7月,北证A股整体PE TTM为50.83X,其中56.06%的企业PE TTM超过45X,27.27%的企业PE TTM超过105X。第三是企业质量风险,北交所企业多为成长期创新型公司,业绩波动较大,部分企业可能面临成长不及预期的风险。

长期投资价值方面,北交所企业正迎来黄金发展期。在政策红利与产业升级的双重驱动下,这些细分领域的”隐形冠军”正迎来技术突破和国产替代的机遇。例如,锦波生物自主研发的胶原蛋白原子结构解析技术,直接对标国际巨头,2024年上半年净利润同比暴涨182.88%。曙光数创在液冷技术领域的突破,也为其带来了市场竞争力。这些企业一旦技术突破或订单放量,股价弹性极大,为长期投资者提供了潜在的高回报机会。

七、未来展望

展望未来,北交所市场有望进一步成熟。一方面,流动性改善趋势明确,随着北证50指数基金扩容、ETF产品推出以及更多中长期资金进入,北交所市场流动性有望进一步提升 。另一方面,估值体系将逐步重构,随着市场分化加剧,高稀缺性、高收益的企业将脱颖而出,而估值过高的企业可能面临调整压力。

总结来看,北交所作为成长股投资的关键战场,东财成长优选C凭借其纯正的北交所贝塔属性、高集中度的龙头配置以及小规模带来的高弹性,更适合作为投资北交所的优选。而东财景气成长C则凭借其分散配置和低波动率,更适合风险偏好较低的投资者作为卫星配置。应根据自身风险承受能力和投资目标,选择适合自己的北交所投资工具,并坚持长期投资理念,分享中国创新型中小企业的成长红利。@东财基金