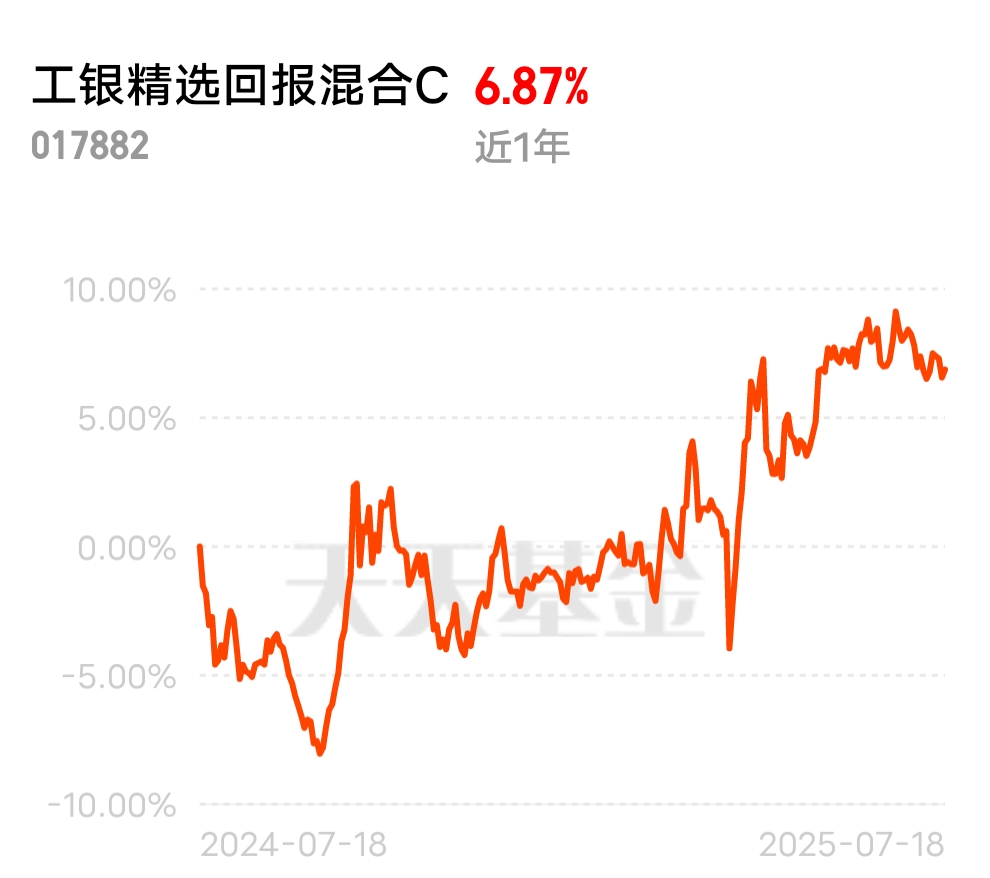

#驭风而行#$工银精选回报混合C$ 在全球经济增长预期下调至2.3%的背景下 ,中国通过适度宽松货币政策和超大规模基建投资构建经济“稳定器”,为周期板块创造结构性机会。工银精选回报混合C(017882)凭借对有色金属、基建地产等周期赛道的精准布局,以及优秀的回撤控制能力,成为震荡市中攻守兼备的优质标的。

一、周期板块的政策红利与产业逻辑

1. 基建投资的结构性爆发

2025年国家发改委已下达8000亿元“两重”建设项目资金,浙江、河南等省份密集推出超万亿交通基建计划,直接拉动钢铁、水泥、工程机械等传统周期品需求。特别值得关注的是,新基建与传统基建的融合趋势显著,算力中心、特高压电网等领域投资增速预计超20% ,为具备技术壁垒的周期龙头提供增量空间。

2. 有色金属的供需再平衡

工信部首推的十大行业稳增长方案明确提出“调结构、优供给、淘汰落后产能” ,这将加速铜、铝等基本金属的产能出清。安泰科预测2025年铜价中枢将高于2024年 ,而锡价因低库存(LME库存仅4735吨)和供应扰动维持高位韧性。基金持仓的山东黄金(占净值4.44%)、招金矿业(4.01%)等标的,既受益于黄金的避险属性,又能捕捉铜、锡等工业金属的涨价弹性。

3. 房地产政策的边际改善

5年期LPR降至3.5%的历史低位 ,叠加带押过户、购房补贴等政策落地,核心城市商品房销售降幅收窄15.5个百分点 。基金持仓的京沪高铁(5.01%)等基建龙头,既受益于地产链修复,又能通过REITs等创新工具实现资产价值重估 。

二、基金的动态平衡与逆向布局能力

1. 股债轮动的防御性配置

基金采用“股债动态平衡”策略,在经济复苏初期股票仓位可提升至80%以上,而在市场波动时通过利率债(如24国债04占比10.82%)锁定收益 。这种策略使其在2023-2024年A股结构性行情中,既捕捉到新能源板块的阶段性机会,又在市场回调时通过债券持仓有效缓冲下跌风险 。

2. 逆向投资的超额收益来源

基金经理盛震山团队擅长从低关注度领域挖掘预期差机会。例如,在光伏行业产能过剩预警阶段提前减持,而在创新药政策边际改善时加仓港股18A企业 。当前持仓的云音乐(4.42%)、美团-W(3.57%)等标的,正是基于消费复苏预期与港股估值修复的双重逻辑。

3. 回撤控制的量化优势

截至2025年6月,基金近五年年化收益率达12.7%,最大回撤控制在12%以内,显著优于同类产品平均水平 。其夏普比率长期维持在1.2以上,意味着在承担相同风险的情况下,能够获取更高的超额回报 。这种风险收益比在周期板块高波动特性下尤为珍贵。

三、风险应对与配置建议

1. 政策落地节奏的跟踪

需重点关注8000亿元“两重”项目的资金拨付进度,以及房地产“因城施策”的效果转化。若基建投资增速不及预期,可能导致周期板块短期回调,但中长期看,专项债扩容至4.5万亿、特别国债发行2万亿的资金池,仍为周期品需求提供支撑。

2. 全球通胀与利率环境的博弈

美联储降息周期的开启时点将影响有色金属的金融属性。基金通过配置黄金股(山东黄金、招金矿业合计占比8.45%)对冲通胀风险,同时通过港股通布局腾讯控股(5.54%)等互联网龙头,平衡周期与成长的收益结构。

对于追求“进攻与防守兼备”的投资者,$工银精选回报混合C$ 在政策驱动与周期复苏的共振中,展现出独特的配置价值。其股债动态平衡策略、逆向投资能力与优秀的回撤控制,使其成为穿越经济周期的理想工具。在当前时点,可将其作为组合中周期板块的核心配置,重点把握基建投资落地与有色金属产能出清带来的阶段性机会。@工银瑞信基金