#天天基金调研团#

2025年上半年行情就像一场充满起伏的过山车,不仅波动很大,而且不同板块之间的分化也很明显。一方面,经济复苏的预期带来了不少机会;另一方面,国际环境的不确定性又让市场时不时受到干扰。在这种情况下,大家都感到迷茫,不知道是该追热点,还是应该采取更稳健的策略。在热点快速轮动的当下应该如何破局?是否有兼顾防御与弹性,能穿越周期的投资策略?本次调研天天基金特意邀请到了工银精选回报混合C的基金经理盛震山先生,为我们深度解读如何在追热点与求价值中找到新平衡,并分享他对2025年下半年的研判和观点,说不定能给家人们带来很多不一样的见解,提高咱们的投资收益!

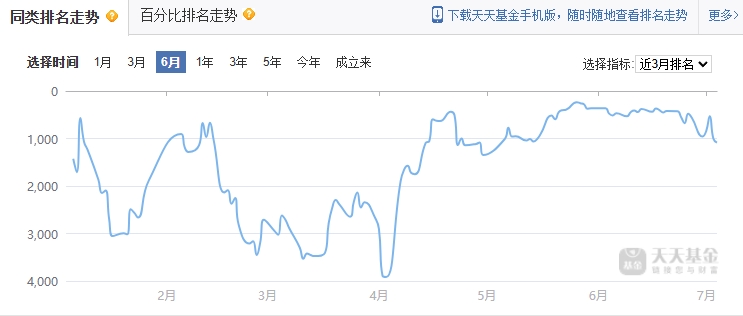

先给宝子们介绍嘉宾:盛震山先生。硕士研究生,曾先后在中国电信集团北京市电信有限公司担任工程师,在中国移动通信有限公司研究院担任项目经理,在光大证券股份有限公司担任研究助理,在诺安基金管理有限公司担任基金经理;2019年3月5日加入工银瑞信基金管理有限公司,具有14年证券从业经验,9年投资管理经验,现担任专户投资部投资副总监、基金经理兼任投资经理。他擅长以价值判断为核心,面向中长期布局,运用逆向思维,差异化视角选股。在管产品包括工银精选回报混合、工银新蓝筹股票、工银聚丰混合等。其中工银精选回报混合A当前任职回报29.22%(同类平均6.61%),现在基金资产规模有26.70亿(7只基金)。(截至2025-7-4 数据来源:天天基金)

一、热点切换如此快的市场,有什么观察指标可以参考?

今年指数表现平稳,但行情波动剧烈,板块分化明显。这种分化主要体现在不同行业之间的表现差异。一些新兴行业,比如人工智能、创新药等领域,因为市场对其未来发展的预期很高,在短时间内吸引了大量的资金涌入,但也因为国际环境发生剧烈变化,也出现过大幅调整。在过去,一个热门行业可能需要几年时间才能完成一轮完整的上涨和调整周期。但现在,由于信息传播速度的加快,市场对热点的反应速度也加快了。一个新题材可能在短短几个月内就完成了从被市场发现到估值大幅上涨的过程。这种快速轮动的热点让投资者很难把握,追热点的风险也越来越大。因为当你追进去的时候,可能已经接近行情的尾声。市场上是否有一些可以捕捉到热点轮动的有效指标,把握了这些指标,是否就能战胜市场,从而获得超额收益?

盛震山经理认为风格转换基本也就是行业轮动,说到行业轮动,从结果上看,比较优秀的投资经理,十大重仓股配置包括行业的配置也在随时间发生变化。行业轮动直观的理解,就是试图去做判断,判断接下来哪个行业能涨,这跟预测大盘没有本质差别。预测大盘是基于对于政策面、宏观面的基准假设的方向判断,行业轮动也是一样,预测某个领域能涨或者接下来成长风格占优,是因为在某些风格和方向上见到了赚钱效应,但这些对做投资来讲相对不重要。我们的优势不在于跟市场运行紧密的部分,我们不跟量化或者市场的高频交易做比较,我们更关注慢变化的领域,把注意力放在长期寻找这些领域,而不是被市场牵着鼻子走。这是投资模式上本质的差异。

盛经理的观点很像一句名言:“打仗并没有什么神秘,打得赢就打,打不赢就走,你打你的,我打我的。”如果你不去追逐热点,热点就与你无关,所有资金都汇集在热点里厮杀,本质上就是先手埋伏后手的存量博弈市,他本身并不带来增量价值,所以很多朋友追热点的最终结果是学了不少的新名词,新概念,净值出现非常大的波动,每一次都认为能翻身做主人,结果就在最后一刻把利润还给市场,一个不慎就是竹篮打水一场空。要改变这个现状,就要知道价值到底是什么,只有增量的价值,才能创造增量的收益!

二、什么是“真”价值,有没有一个统一的标准度量?

盛震山经理表示,所有人都希望找到商业模式不易被替代、ROE 水平高、高毛利水平、高周转高经营杠杆的业绩持续增长的优质公司。但放在市场中,好公司常常不便宜。投资人很难以明显低估的价格买到优质资产,追热度买入资产,就容易买到偏高的价格。所以在价值判断里,很多时候我们不得已要转向一些市场关注度较低、存在一些瑕疵的上市公司或者个别资产,这里面往往有明显被低估的情况。但是估值有很大的局限性,首先估值是非常主观的,有些人认为一些资产的吸引力很大,其他人认为是垃圾,这样的情况经常出现。其次价值是动态的,比如大家关注红利策略,觉得股息收益率明显高于无风险收益率,是假定了上市公司在过去一两年或者当前情况下利润水平能够维持,若未来一两年甚至三五年很大程度上无法持续当前盈利水平和分红规模,也就意味着现在显示的分红收益率会在未来大打折扣。

听了盛经理的分析,我觉得好公司的投资价值基本被市场兑现了,正所谓人不识货钱识货,如果有一些公认的好公司,好企业中找价值,就没有阿尔法收益了。如果追涨热点,特别是一些的大牛股,容易买到较高的资产价格,热点消退后市场回归平静价格回归常态,追涨策略就是妥妥的套牢策略,这也印证盛经理说的估值是动态的,正因为它是动的,有高估的就有低估的,有人认为某些公司值不起当前的市场估值,而这个企业的实际估值就会被低估。现在的市场与10年前不一样,以前就2000多家个股分类后很容易发现市场洼地,但现在有5000多个股,光要把名字看一遍都要两小时,作为散户,你能每三个月全览一次整个市场的所有企业并持续跟踪吗估值变化吗?并不能!我们需要有一个更简捷的方法找出市场被低估的品种,才能赚取更多的收益,毕竟估值是一个很主观的东西。

三、如何发现一个上市公司的资产价值?

基于上述的调研,我发现市场上有一种新模式,就是先让量化资金试错,只要发现量化资金可以撬动起来,不管这个公司是主观被低估的,还是纯资金筹码博弈,通常都会走出一波很强势的上涨行情,但这种思路在近期是行不通了,主要原因是抱团越来越极致了,如果大家都认为这是机会,又到了市场一致性看好的时候,资产价格就会明显偏离市场估值,自我实现“我命由我不由天”的见顶信号。我也很想知道如何可以提前以现一个公司的资产价值被市场低估的机会。

盛震山经理指出,大家希望价值快速增长,能更快地赚钱,但往往市场反应会更快。最近一段时间新消费的龙头企业,涨十倍只用了半年时间,市场上形成对热门企业的一致乐观预期所需的时间越来越短。这导致上市公司业绩还未彻底兑现,量化交易、趋势交易的涌入演绎到了极致阶段,透支了未来数年的业绩增长。在我个人投资中,很少见到热门赛道的前沿产业。因为市场对热点的挖掘是比较充分的,投入产出比低,需要花大量时间去跟踪产业的变化,而资产价格却没有给低位介入的机会。在股价大幅上涨后,没人预见未来是否还能创新高。降低风险偏好,降低对未来增速的预期,投入精力买入一揽子估值下潜空间有限的资产,向上空间远高于向下的概率,我们有理由相信未来能给投资者呈现相对低波动的收益,这是我们整个投资的价值取向。对光伏、芯片、黄金、创新药这些热门赛道,资产价格一般处在相对高的水平,这天然和资产投资是相悖的,所以如果想发现价值,就不应该追热点,这是比较明确的。

四、工银精选回报混合C的风格是价值发现吗?它优势在哪里?

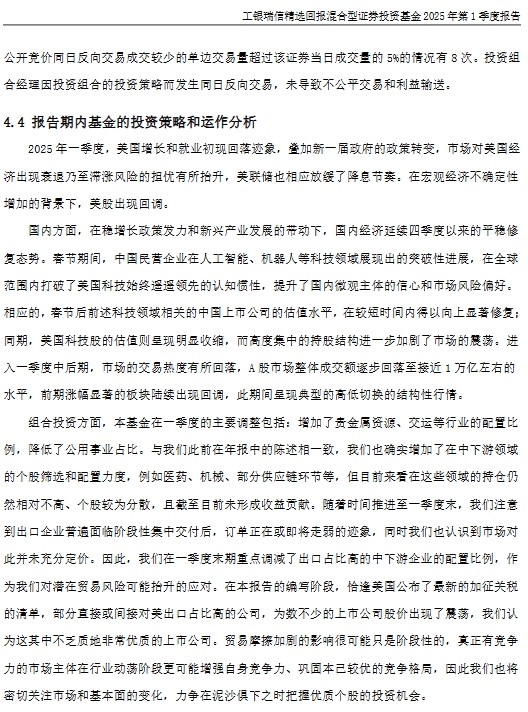

工银精选回报混合C是由工银瑞信基金管理有限公司管理的一只混合型基金,其投资目标是精选行业中具有综合比较优势的个股,在有效控制投资组合风险的前提下,追求基金资产长期稳定增值,力争实现超越业绩基准的超额收益。在基金2025年一季报的投资策略表述中,盛震山经理主要调整包括:增加了贵金属资源、交运等行业的配置比例,降低了公用事业占比;增加了在中下游领域的个股筛选和配置力度,例如医药、机械、部分供应链环节等,但目前来看在这些领域的持仓仍然相对不高、个股较为分散;还注意到出口企业普遍面临阶段性集中交付后,订单正在或即将走弱的迹象,市场对此并未充分定价,因此重点调减了出口占比高的中下游企业的配置比例,作为对潜在贸易风险可能抬升的应对。

这个投资策略放在七月的时候,其实也能看到其含金量,按调研时盛经理说的“做逆向投资指的是两个方面,一个是基本面影响,一个是产业本身低关注度低估值的时候。等到产业在市场中已经众所周知的时候,再去讨论这些热门行业,从投资角度来讲是无效的。而且市场往往比基本面变化要快。所以这种价值的发现是要靠时间去检验的。”

(截至2025-7-4 数据来源:天天基金)

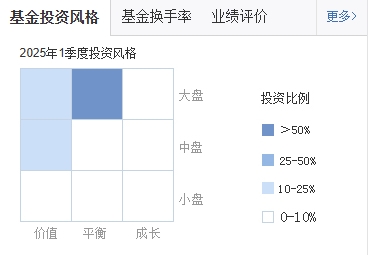

所以,工银精选回报混合C在追求收益的同时,也注重风险控制。通过对投资组合的动态调整和分散投资,降低单一资产或行业的风险暴露,有效控制基金资产的整体风险,用盛经理的话说,就是“从自下而上挖掘个股,到自上而下周期思维”。

(截至2025-7-4 数据来源:天天基金)

个人总结:

投资并不是一件简单的事情,它需要我们有清晰的投资目标、科学的投资策略和坚定的投资信念。在今年这种高波动、热点快速轮动的市场环境下,的确需要一个既能防御风险,又能抓住机会的投资策略。盛震山经理通过多年的投资经验,总结出了一套适合复杂市场环境的投资策略,他是以价值判断为核心,擅长运用逆向思维和差异化视角选股,不盲目跟风追热点,注重中长期布局,掌舵下的基金业绩远超同业平均,是值得我们认真学习的。

(截至2025-7-4 数据来源:天天基金)

热点题材看起来的确能让我们释放更多的多巴胺,但投资收益并不理想,稳健增值应该才是我们来这个市场的主要目的。价值投资的大门常敞开,就看大家愿不愿意去执行。当然,工银精选回报混合C以其灵活的投资策略、专业的管理团队和良好的风险控制能力,为理财小白提供了一种兼顾防御与弹性,穿越周期的不错选择,也是可以关注起来的。

#下半年行情主线是哪个?#