今天沪指一度站上3600点,刚想说跑步迎接牛市,结果下午市场风云突变,跳了个水。

苦日子过久了,一下子让大家接受牛市思维,还真有点恐惧。

也好,如果市场真的在上升趋势中,多调整调整没坏处,行情更好持续。

和大盘比起来,红利其实也很微妙。

如下图,前几年银行就是红利,二者同涨同跌;但今年明显劈叉,银行独立走牛。

今天雅江水电板块全部回调,前两天大涨的水泥、煤炭也纷纷调整,反而是歇了几天的银行,重新开始向上,银行和其他红利股也开始有些跷跷板的味道了。

到底怎么区分追涨和配置

之前跟朋友们聊天,每次提到红利、美股、黄金、长债的大类资产配置,就会有人提到“配置思路很好,但都涨这么多了再买是不是追涨进而接盘”这样的观点,包括我自己也对追涨这个动作特别不舒服。

在A股做久了,我相信大家都会有一种刻在骨子里的均值回归思维,对任何已经涨上去且自己还没仓位的资产都抱有相当的怀疑以及深刻的恐惧。

其实这种观点并不能算错。

毕竟当大家觉得某类资产的配置价值比较高时,它大概率涨了不少;相反,如果一类资产连亏好几年,显然谈不上什么“配置价值”。

之前我专门就这个问题,问过中泰天择稳健FOF的基金经理唐军。

然后上周中泰资管发了篇唐军的内容《做配置,如何避免追涨?》,算是回答我的提问,还是挺受教的。

他从马科维茨现代资产组合理论的角度,给出了论证。

我们对一类资产的配置比例和它的预期收益有关。

但预期收益率和预期波动率,是由一段时间内的历史数据计算出来的。虽说历史业绩不代表未来,但我们对一类资产的分析其实是脱离不了历史规律和框架。

过去平均收益更高、波动更小的资产往往就是会得到更高的配置比例,这在组合配置的结果上就容易体现成“追涨”。

这还是模型计算的结果,相比之下人性本身就愿意趋利避害,所以就更容易“追涨”了。

有一说一,中泰资管基金经理的撰稿质量确实在线,FOF的整体业绩也越来越好了。

田宏伟的中泰星汇在上半年平衡混合型FOF里排到了第二,唐军的中泰天择稳健FOF在上半年偏债混合类里面排到了第一。

感动!终于跑出来了。

随着知识点越来越多,我越发觉得资产配置其实是挺难学的一件事。

做资产配置要求投资人对各类资产配置的风险收益比,以及各种涨跌的长中短期影响有相对深刻的理解,这对个人能力要求还是挺高的,得跟好的FOF和投顾学习。

我觉得资产配置最难、也最必要的一点,是形成一套客观的配置框架,最好能定量。

唐军举过一个例子,2021年上半年美国通胀开始走高时,市场担心美国通胀的声音并不多。

因为08年之后美国进入了低利率+低通胀的时代,即使QE都没让美国通胀起飞。

但唐军当时是这么分析的——

通货膨胀由信用扩张决定,而货币宽松只能影响利率,间接影响信用扩张。

如果低利率环境下企业、居民和政府都没有大幅加杠杆,就不会推升通货膨胀,2008年就属于这种。

可在2020年疫情后,美联储QE的同时美国财政部大幅加杠杆,给居民发钱,这导致美国的信用扩张创了历史新高。

这就可以判断美国的通胀将远超预期,应该超配原油、黄金等大宗商品。

多资产容易讲宏大叙事,但也不能只讲故事,需要对背后的逻辑有定量分析,这是个人投资者的弱点,但机构投资者应该去实现的。

其次,还是要尽量多元,丰富组合的回报流。

在家庭理财方面大家也能感受到,如果只靠打工挣钱,那就是纯牛马,很累。

但要是有股息收入,有租金收入,有分红险的收入,那整个日子就滋润了,因为你的收入流更多元了,不是只有老板一个爸爸了。

资产配置的意义就在于此,让自己的回报流更多元,不至于特别看谁的脸色。

之前看莽叔提到,多元资产配置理论大都出现在上世纪70年代,因为那些年美国等发达国家滞胀,伦敦金在70年代涨了10倍。

多元配置离不开黄金,也离不开桥水。

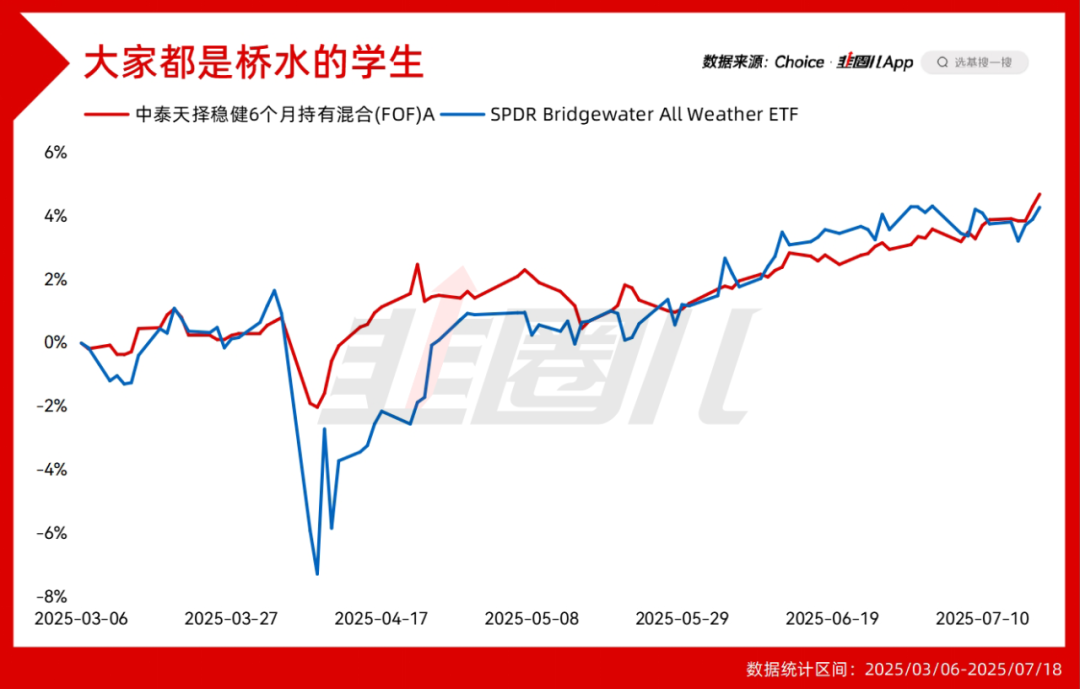

要学资产配置的话,桥水是所有人的老师,ALLW全天候ETF的持仓是公开的,学就可以。

ALLW是今年3月上市的,我也比较了一下在可比区间内中泰天择和ALLW的走势,虽然时间不长,但还是挺地道的是不是?

如果唐军更长期的业绩也能维持住,那像桥水的公募基金经理,这话就名副其实了。

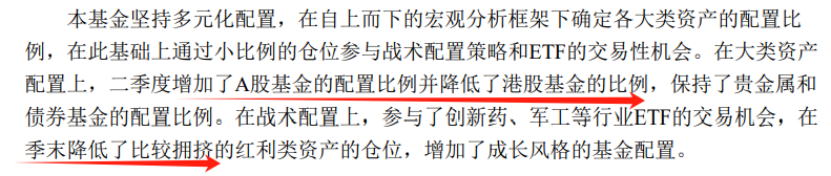

降低红利增配成长,降低港股增配A股

这两天翻二季报,我也重点看了一下唐军的操作。

二季度他减港股加A股,加成长减红利,基本算预期之内的调整。

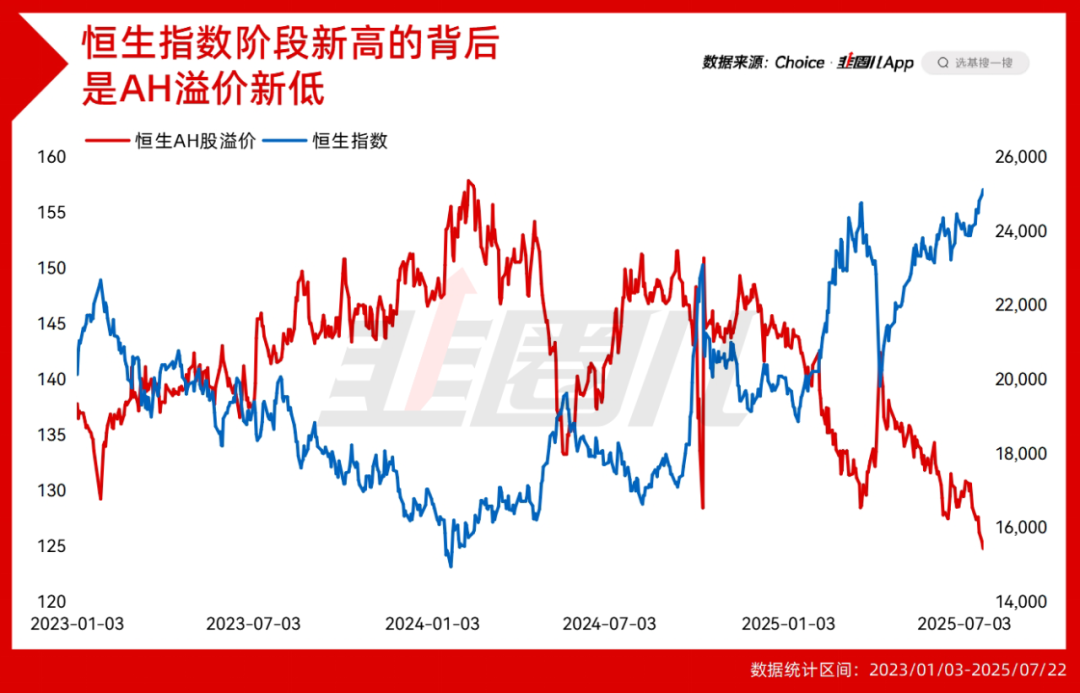

先看港股,今天继续大涨,恒生指数创出2021年10月以来的新高,AH溢价指数也来到了新低的位置。

港股苦日子终于结束了,可我不知道这应该理解为港股系统性重估的这次不一样,还是港股在流动性和做多情绪加持下的一种超涨,保守起见我最近也收了一些仓位回A股,唐军应该也是这个原因。

然后看红利,二季度唐军大幅降低了红利,尤其是银行的配置比例。

这是两个季度,中泰天择稳健FOF的重仓基金明细,对比一下就能发现,一季报,如果把中证价值、香港银行指数,统一视为红利仓位的话,这一块占比大概9%,到二季度,二者都被清掉了,换之以电力、恒生港股通高股息和央企结构调整指数。

第一,电力股整体股息率不算高,他买电力大概率不是出于股息的角度,而是煤价下跌对电力企业利润呵护的原因。

又因为电力的盈利稳定性很高,确定性很强,假如下半年因为关税和基本面原因带来市场情绪的下挫,电力能对冲可能的风险,至少我是这么认为的。

第二,恒生港股通高股息指数替换了香港银行指数,前者大金融板块的占比大约在20%,银行占比只会更低,此举相当于直接调降银行的比例。

第三,央企结构调整指数算央企指数的“另类”,成长股含量并不低,反而传统的红利蓝筹不算多,银行更少只持仓5%招行。

再算上对军工等成长板块的加仓,唐军减红利(尤其是减银行),加成长的操作就很明显了。

这个操作仁者见仁、智者见智,从股息率的角度银行还有性价比,但前段时间银行涨的让人心里发毛也的确是事实。调低一点银行的占比,我认为没问题。

去年和他沟通的时候他说过,如果两融余额上得比较快,自己会多买一点成长,进行战术上的参与,我猜这次就是这个原因。

当然除了黄金、长债、美元债属于战略配置之外,唐军在权益仓位的动作都比较灵活,二季报更多只是参考,有数就行。

如果这就是牛市

如果现在是牛市,那现在应该是牛市最舒服的阶段。

估值还不算太贵(当然我指的是权重股、大蓝筹不贵),而且这两个月是很多公司分红派息的日子,有股价上涨有分红到账,吃饭行情很爽。

但如果行情继续发酵,未来踏空资金可能会继续涌入,那个时候我们一定会看到很多支持“存款搬家”的理论出现。

大概就是说,债市收益率低,房产回报率不足,还是股市好等等。

这个逻辑是对的,而且是监管机构想要去实现的,但这是一个长期的慢变量,同样不能用来解释短期市场的上涨。

唐军说避免把长期逻辑用以解释短期行情,这句话我觉得非常好。

我们知道段永平对商业模式的思考相当深刻,经常会说某某股票10年维度比银行存款强,但不管是基金经理还是个人投资者能做到他那种深刻的见地,也几乎没有10年以上的久期,盲目用“长期”逻辑解释短期行情,代价可能很昂贵。

如果我们现在是牛市,那当然要珍惜现在赚钱舒服的时间,毕竟苦了这么多年。

然后就是对牛市别太上头,继续做好配置,毕竟后面的行情还长,只要有耐心,至少A股从来不缺建仓的机会。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。