最近基金行业有些事儿,我不理解,并大受震撼。

借道ETF套利海光和曙光合并?

如果不是有人问起,我还没有意识到,有那么多资金在借道ETF套利海光信息与中科曙光合并。有的相关ETF规模增长了20多倍,有的ETF规模增长20多亿份……

就很懵……

首先,2个公司市值都很大,三千亿级和千亿级,加一起四千亿级,即便合并是利好,又能带来多大的涨幅呢?

其次,即便合并顺利,那么受益于合并的其实是市值较小、估值偏低的中科曙光,而不是海光信息,这涨幅摊薄一下?

最后,借道ETF是好的方式吗?2只股票含量高的产品,往往中科曙光含量低,而且规模较小,哪能扛得住套利资金的冲击?

至少我不理解,这怎么能算是个好机会?这么多资金参与,真是震撼到我了!

预计收入年均增长近30%,净利润10%+

看到每经的报道:

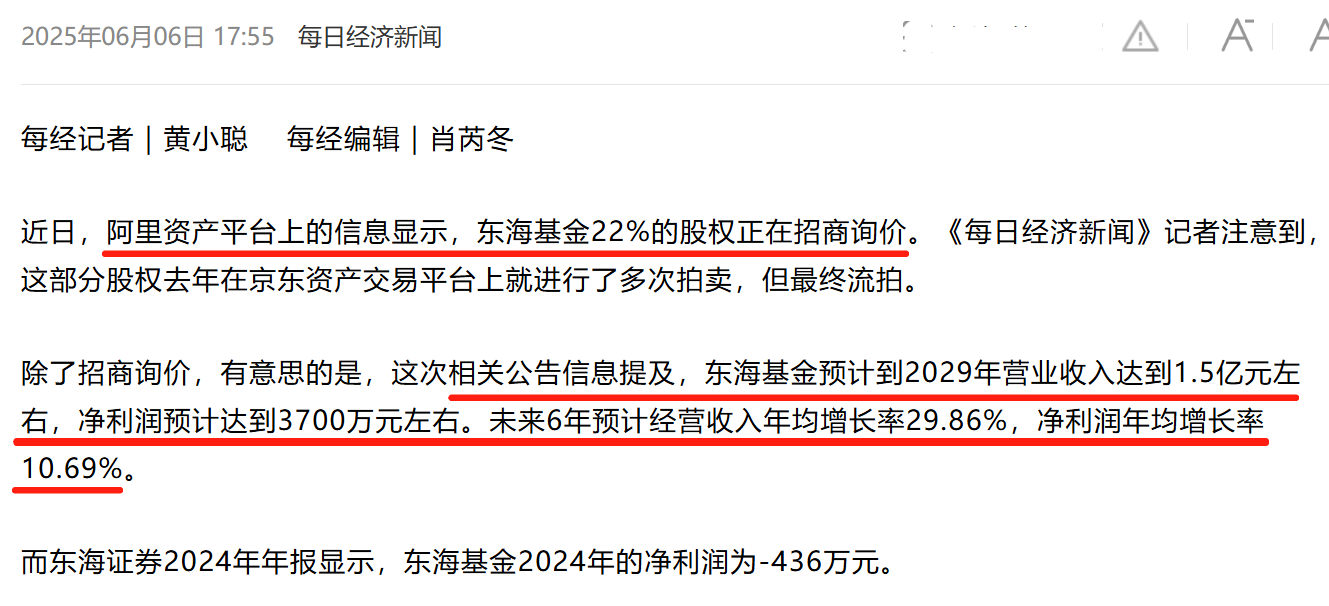

东海基金22%的股权正在招商询价,相关公告信息提及,东海基金预计到2029年营业收入达到1.5亿元左右,净利润预计达到3700万元左右。未来6年预计经营收入年均增长率29.86%,净利润年均增长率10.69%。

东海基金22%的股权正在招商询价,相关公告信息提及,东海基金预计到2029年营业收入达到1.5亿元左右,净利润预计达到3700万元左右。未来6年预计经营收入年均增长率29.86%,净利润年均增长率10.69%。

一家现在收入几千万、净利润为负的小基金公司,一家规模严重依赖固收产品,旗下权益类基金截至一季度末全是迷你基金的公司,如此乐观的预期?哪怕是大中型基金公司,能实现这个目标也很开心了吧?

当然,由于基数比较低,其实这个增长也并非没有可能,如果大股东很有资源的话,可能两三年的时间就能达到。但现在这不也是招大股东啊?

我不理解,并被这样的乐观预期震撼到了。

想当然的沙特ETF

自去年上市以来,沙特ETF的走势就很奇特。柠檬君一直没搞明白什么情况。最近好像有点清楚了。

不少买过沙特ETF的投资者,不知道以下基本情况:

沙特股市的交易日是周日到周四,在我们的15—21时;

沙特股市权重最大的行业是金融,相当于原材料、能源、公用事业这2-4名之和还要多一些,由于金融业其实也比较依赖于石油业,所以跟原油相关度还是有的但不是很高,也不会呈现较高的弹性;

沙特股市的波动率较低。

然后二级市场交易的沙特ETF,就成了一个跟原油价格相关度较高、波动较大的品种。其实真看好油价上涨,沙特ETF不如那些商品原油基金或者石油股票指数基金,纯度和净值弹性要大一些。但有趣的是,二级市场交易的沙特ETF完全就不是这么个形象……

我不理解,并大受震撼。懂的太多,有时候真的不是好事情。重要的不是本质,而是大家怎么认为。