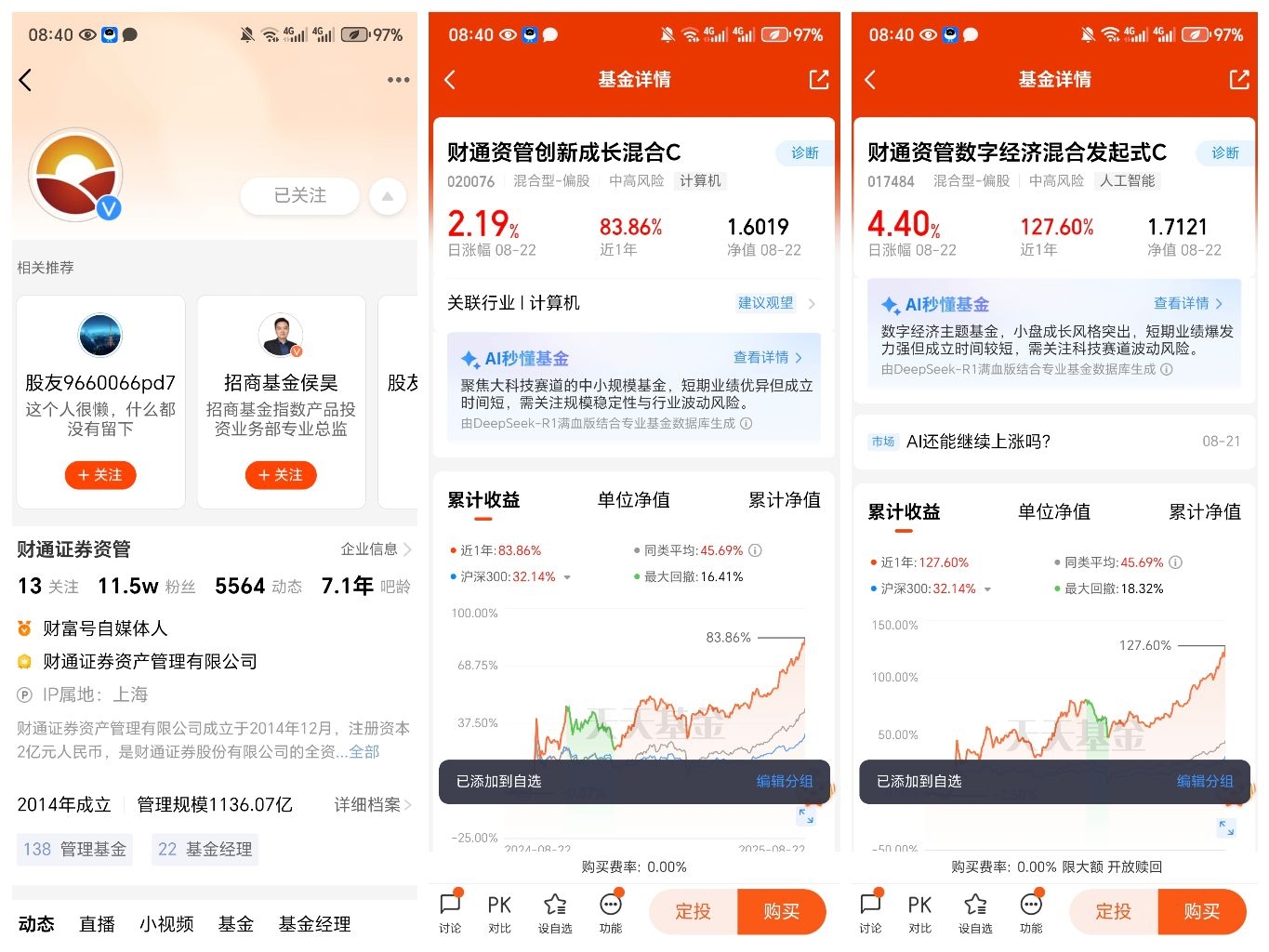

#AI还能涨多久?# $财通资管数字经济混合发起式C$

近年来,人工智能(AI)技术的快速发展正以前所未有的速度重塑全球科技产业格局。从深度学习到大规模预训练模型,AI正逐步渗透至各行各业,推动传统行业智能化升级,并催生全新的商业模式。特别是在大模型技术的突破下,AI已不再局限于特定场景的应用,而是向通用人工智能(AGI)迈进,为产业带来更深远的变革。这一趋势在全球范围内引发了广泛关注,各大科技公司和资本纷纷加大投入,抢占AI时代的先机。

在这一背景下,2025年被视为AI产业爆发的关键节点。随着算力成本的下降、算法模型的优化以及应用场景的拓展,AI技术正加速商业化落地。例如,生成式AI在内容创作、客服、数据分析等领域的广泛应用,使得企业能够大幅提升运营效率;自动驾驶、智能制造、医疗AI等高价值场景也在快速推进。此外,AI与云计算、边缘计算、物联网等技术的融合,进一步拓展了其应用边界,推动各行各业进入智能化时代。

作为全球AI产业发展的核心推动力之一,中国正积极布局AI技术,推动国产替代和产业升级。近年来,中国企业在AI芯片、大模型训练、行业应用等方面取得了突破性进展,为AI产业的可持续发展奠定了基础。同时,政策层面也持续加码,为AI技术的研发和应用提供了良好的生态环境。从长期来看,AI不仅是科技产业的新增长点,更将成为推动经济高质量发展的核心动力。

在这一波AI浪潮中,投资机会不断涌现,涵盖硬件基础设施、软件平台、应用场景等多个维度。从数据中心建设到AI芯片研发,从算法模型优化到行业智能化落地,AI产业的完整生态正在加速形成。投资者若能精准把握行业发展趋势,提前布局核心赛道,将有望在AI产业的爆发期获得丰厚回报。因此,如何在2025年及未来几年抓住AI投资的核心机遇,成为当前资本市场关注的焦点。

一、$财通资管数字经济混合发起式C$ 包斅文的职业背景与投资风格

包斅文是一位在金融圈深耕15年的资深基金经理,他的职业生涯横跨券商、保险、公募等多个平台,积累了丰富的行业经验和深厚的专业能力。作为一名兼具宏观视野与微观洞察力的投资者,他始终坚持以产业趋势为核心,注重对行业发展周期的研判,擅长在市场情绪低迷时捕捉底部机会,在行业爆发前精准布局。

在职业生涯早期,包斅文便展现出对科技产业的敏锐洞察力。2019年至2021年,半导体和信创行业迎来重大发展机遇,而他成功把握住了这一轮产业红利。彼时,全球半导体短缺、国产替代加速推进,国内芯片制造、EDA、光刻机等相关产业链迎来爆发。包斅文凭借对行业供需关系的深入研究,以及对政策导向的精准判断,提前布局相关优质标的,为投资者带来了可观的回报。

2023年至2024年,AI产业正处于早期发展阶段,市场对其认知仍处于探索阶段。然而,包斅文凭借其对技术演进趋势的深刻理解,敏锐地察觉到AI行业的巨大潜力,并在市场尚未形成共识时果断布局。他重点关注AI基础设施、大模型创新以及相关应用场景,提前介入了液冷、HVDC、光模块、云计算等核心赛道,并在AI应用端持续挖掘具备长期成长潜力的企业。

除了精准把握行业主线,包斅文的投资风格还以“买点相对底部、寻找预期差大的板块”著称。他擅长在市场情绪低迷、行业关注度较低的时期布局,通过深入调研和产业分析,挖掘具备长期成长潜力的优质标的。这种逆向投资策略使他在多个行业周期中均能获得超额收益。此外,他高度重视风险管理,在市场泡沫化或风险积聚时能够相对精准地控制回撤,保护投资者资产。

正是基于对行业趋势的精准判断和稳健的投资风格,包斅文在科技投资领域建立了独特的竞争优势。他的投资理念不仅契合AI产业的发展规律,也为投资者提供了稳健的长期回报。在2025年AI产业爆发的关键节点,他的投资策略将成为投资者把握AI时代机遇的重要参考。

二、液冷与HVDC:AI算力基础设施的核心赛道

在AI产业高速发展的背景下,数据中心的算力需求呈现爆发式增长,对硬件基础设施提出了更高的要求。其中,液冷技术和HVDC(高压直流)技术作为提升数据中心能效、降耗的关键解决方案,正受到市场的广泛关注。随着AI模型的参数规模不断扩大,传统风冷数据中心已难以满足高密度计算需求,而液冷技术凭借其高效的散热能力,成为解决AI算力能耗问题的重要方向。同时,HVDC技术通过减少电能转换环节,提高供电效率,有效降低了数据中心的电力损耗。

从行业渗透率来看,液冷和HVDC目前仍处于早期发展阶段,市场普及率相对较低。尽管部分头部科技公司和云计算服务商已开始采用液冷方案,但整体行业渗透率仍不足10%。这意味着,随着AI算力需求的持续增长,液冷和HVDC技术的应用空间仍然广阔,未来有望迎来快速扩张。此外,政策层面也在推动数据中心向绿色节能方向发展,例如中国工信部发布的《新型数据中心发展实施意见》明确提出,到2025年全国数据中心电能利用效率(PUE)要控制在1.3以下,而液冷和HVDC技术的应用正是实现这一目标的重要手段。

从市场容量来看,全球数据中心液冷市场规模预计将在2025年达到百亿美元级别,而HVDC市场规模同样呈现稳步增长趋势。随着AI训练和推理需求的提升,数据中心建设将持续加速,带动液冷和HVDC产业链的快速发展。此外,随着AI芯片的功耗不断提高,数据中心对散热和供电效率的要求也在不断提升,进一步推动液冷和HVDC技术的渗透率提升。

对于投资者而言,液冷和HVDC赛道具备较高的成长潜力,尤其是在AI算力需求爆发的背景下,相关产业链企业将迎来业绩增长的黄金期。具体而言,液冷技术的核心环节包括液冷服务器、液冷机柜、冷却液等,而HVDC涉及高压直流电源、配电系统等关键组件。具备技术壁垒和市场先发优势的企业,有望在行业快速扩张的过程中占据主导地位。此外,随着液冷技术的不断成熟,其应用场景也从AI数据中心向高性能计算(HPC)、边缘计算等领域拓展,为行业带来更广阔的增长空间。

综合来看,液冷和HVDC作为AI算力基础设施的重要组成部分,正处于行业爆发的前夜。随着技术的不断成熟和市场需求的持续增长,相关企业的投资价值将逐步显现,成为AI投资布局中的关键赛道之一。

三、光模块:AI算力网络的核心硬件

光模块作为AI算力网络中的关键硬件,在AI产业快速发展背景下,其重要性愈发凸显。尤其在海外算力链中,光模块的应用需求持续增长,成为AI基础设施投资的重要方向。随着AI大模型训练和推理需求的不断提升,数据中心的算力需求呈现指数级增长,而光模块作为数据传输的核心载体,直接影响着算力网络的性能和效率。

在AI训练过程中,海量数据需要在GPU、TPU等计算单元之间高速传输,而传统铜缆的传输速度和带宽已难以满足需求。光模块凭借其低延迟、高带宽、低功耗等优势,成为AI数据中心内部互联和外部通信的首选解决方案。尤其是在AI推理端,随着模型参数的扩大和推理请求的增加,数据中心需要更高效的网络架构来支撑低延迟、高并发的AI推理服务,而高速光模块的应用正是实现这一目标的关键。

当前,AI光模块市场正处于高速发展阶段,尤其是800G、1.6T等高速光模块的需求快速增长。以英伟达H100为代表的AI芯片已采用NVLink 4.0互联技术,其单芯片带宽提升至900GB/s,极大地推动了高速光模块的应用。此外,随着AI大模型向更复杂的架构演进,如Transformer模型的参数规模不断突破,数据中心对高速光模块的需求将进一步提升。预计到2025年,AI光模块市场规模将实现翻倍增长,成为AI基础设施投资的重要赛道。

在投资机会方面,AI光模块的核心产业链包括光芯片、光器件、光模块厂商等环节。其中,光芯片是光模块的核心组件,直接影响其性能和成本,具备自主可控能力的国产光芯片厂商将迎来发展机遇。此外,光模块封装、测试等环节也具有较高的技术壁垒,具备先进封装工艺的企业有望在AI光模块市场中占据优势。

对于投资者而言,AI光模块赛道具备较高的成长潜力,尤其是在ASIC推理相关光模块领域,其市场需求持续增长,相关企业的业绩增长空间广阔。具备技术领先优势、供应链整合能力以及海外客户拓展能力的企业,有望在AI算力爆发期获得超额收益。因此,AI光模块不仅是AI基础设施投资的重要方向,也是未来AI产业发展的核心支撑之一。

四、云计算:AI时代的核心基础设施

云计算作为AI时代的核心基础设施,正在经历深刻的技术变革和产业升级。随着AI模型参数规模的不断扩大,训练和推理任务对算力的需求呈现指数级增长,而云计算凭借其强大的算力资源调度能力和灵活的服务模式,成为支撑AI发展的关键平台。尤其是在数据中心相关上下游产业链中,云计算不仅提供基础设施支持,还通过算力租赁、AI模型部署、数据存储等服务,为AI产业提供完整的生态体系。

在中国算力产业链中,供应紧张的核心数据中心正成为市场关注的焦点。由于AI训练和推理任务对算力的需求极高,数据中心的建设规模和算力供给能力直接影响AI模型的训练效率和推理响应速度。然而,当前中国数据中心的算力供应仍存在结构性矛盾,特别是在一线城市,数据中心资源稀缺,导致算力供给受限。此外,随着AI大模型的不断演进,GPU、TPU等高端计算芯片的需求持续增长,而国产算力芯片的产能仍处于爬坡阶段,进一步加剧了算力资源的紧张局面。

在这一背景下,数据中心相关产业链的投资机会逐渐显现。首先,数据中心运营商有望受益于AI算力需求的增长,尤其是在一线城市具备稀缺资源的企业,其数据中心的利用率和租金收入有望持续提升。其次,数据中心的基础设施供应商,如服务器、存储设备、网络设备等领域的龙头企业,也将因AI算力需求的提升而迎来业绩增长。此外,数据中心的能耗管理技术,如液冷、HVDC等绿色节能方案,也将成为行业发展的重点方向。

从长期来看,云计算不仅是AI产业发展的基础设施,更是推动AI商业化落地的重要平台。随着AI大模型的持续优化和应用场景的拓展,云计算服务商将通过提供算力租赁、AI推理服务、行业解决方案等方式,进一步深化AI与云计算的融合。对于投资者而言,云计算及其相关产业链具备长期投资价值,尤其是在AI算力需求持续增长的背景下,相关企业的成长空间广阔。

五、AI应用:模型升级推动软硬件协同发展

AI模型的持续升级是推动AI技术发展的核心动力,而AI软件与AI硬件的协同演进,则构成了AI应用落地的关键支撑。随着大模型参数规模的不断扩大,AI推理和训练任务对算力的需求显著增长,而软件层面的优化则在提升模型效率、降低计算成本、增强用户体验方面发挥着至关重要的作用。在这一过程中,软硬件的相互促进不仅加速了AI技术的商业化落地,也推动了整个AI产业生态的完善。

从技术演进的角度来看,AI模型的升级主要体现在两个方面:一是模型架构的优化,例如Transformer模型的改进、多模态学习能力的提升等,使得AI能够处理更复杂的数据和任务;二是模型训练和推理效率的提升,例如稀疏化、量化、模型压缩等技术的应用,使得AI能够在有限的算力条件下实现更高效的推理。这些优化不仅提升了AI模型的性能,也为AI应用的落地提供了更广阔的空间。

在AI应用端,软件与硬件的协同发展尤为重要。例如,在AI推理过程中,高性能AI芯片(如GPU、TPU、ASIC)能够提供强大的算力支持,而优化后的AI推理框架(如TensorRT、ONNX、OpenVINO)则能够充分发挥硬件性能,实现更低延迟、更高量的推理服务。此外,AI软件平台也在不断演进,例如AI推理引擎、分布式训练框架、模型管理平台等,它们为开发者提供了更便捷的工具,使得AI模型能够更高效地部署到实际应用场景中。

在具体应用领域,AI软件的优化对于提升用户体验具有重要意义。例如,在自然语言处理(NLP)领域,通过模型蒸馏和轻量化处理,AI助手能够在移动设备上实现实时响应,提供更流畅的交互体验;在计算机视觉(CV)领域,AI推理加速技术使得智能摄像头、自动驾驶系统等能够在本地完成高效的数据处理,减少对云端计算的依赖。这些优化不仅提升了AI应用的性能,也降低了计算成本,使得AI技术能够更广泛地应用于各个行业。

随着AI模型的不断演进,AI软件和硬件的协同发展将成为推动AI产业进步的重要方向。未来,随着AI应用场景的拓展,对算力和算法的需求将进一步提升,而软硬件的深度融合将为AI技术的落地提供更强有力的支撑。对于投资者而言,关注具备核心技术优势、能够提供高效AI推理解决方案的企业,将成为把握AI应用端投资机会的关键。

六、 国产替代软硬件:半导体与EDA行业的投资机遇

在全球科技竞争加剧的背景下,国产替代已成为中国科技产业发展的核心战略之一。半导体和EDA(电子设计自动化)作为AI产业链的关键环节,正迎来国产替代加速推进的机遇期。近年来,受国际形势影响,中国半导体产业面临外部技术封锁和供应链不确定性,这促使国内企业加快自主创新步伐,推动国产替代进程。与此同时,EDA工具作为芯片设计的核心软件,其国产化进程也受到政策支持和市场需求的双重驱动,成为未来投资的重要方向。 七、总结:AI时代已来,把握结构性机会

2025年将是AI产业从技术突破走向大规模商用的关键一年。财通资管数字经济混合发起式C包斅文基于多年投资经验与对科技趋势的深度理解,指出了液冷与HVDC、光模块、云计算、AI应用及国产替代软硬件五大重点投资方向。他强调,投资AI时代不仅要关注技术本身,更要重视产业链的协同效应与商业化落地能力。在结构性机会中寻找预期差,把握底部布局时机,将是实现超额收益的关键。 未来,Al将重塑多个行业,提前布局核心赛道,方能在新一轮科技革命中抢占先机。

@财通证券资管 $财通资管创新成长混合C$ #DS-V3.1针对下一代国产芯片设计# #高盛报告:稳定币市场淘金热刚起步# #你认为本轮牛市能走多远?# #沪指突破3800点 空间还有多大?# @天咨操盘君 @天天话题君