#AI还能涨多久?#

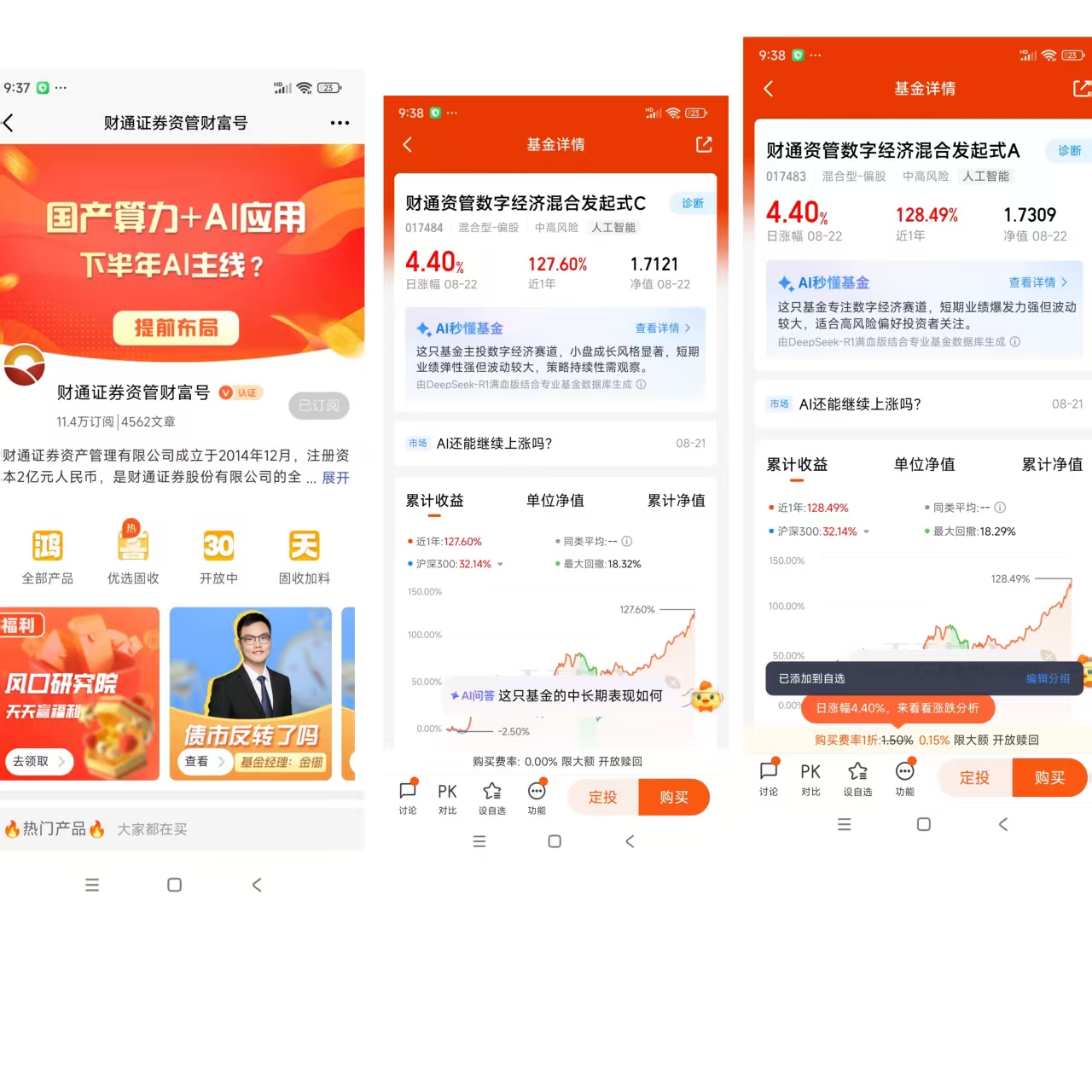

$财通资管数字经济混合发起式A$

$财通资管数字经济混合发起式C$

一、财通资管数字经济基金的投资价值

1. 卓越的业绩表现与规模增长

超额收益显著:截至2025年8月,财通资管数字经济混合A近一年收益率达117.21%,超越98.85%的同类基金;今年以来涨幅56.64%,大幅跑赢沪深300指数(3.58%)及中证500指数(8.74%)。

规模扩张与资金认可:2024年基金净资产增长31.5%,2025年二季度单季份额增长9.39亿份,成为券商资管子公司的“份额增长冠军”。近期因业绩领跑,基金主动暂停大额申购(限1000万元/日),避免资金涌入摊薄收益,体现对持有人的保护意识。

2. 基金经理包斅文的投资策略优势

左侧布局与行业轮动能力:包斅文以“低渗透、高景气”为核心逻辑,擅长左侧逆向投资。2024年一季度重仓AI算力硬件(如芯片、服务器),三季度转向AI应用(互联网金融、IDC),精准捕捉9月后行情爆发,单季净值大幅反弹。

攻守兼备的组合构建:2025年组合聚焦“半导体国产替代+AI应用”双主线,前十大重仓股集中度52.56%,覆盖东方财富(金融AI)、中芯国际(算力芯片)、奥飞数据(数据中心)等,兼顾技术壁垒与商业化落地确定性。

3. 机构资金高度认可的底层逻辑

该基金A类份额机构持有占比92.08%,凸显专业投资者对其长期潜力的信心。包斅文的绝对收益背景(曾任保险资管年金基金经理)使其更注重回撤控制,近一年最大回撤-18.29%,显著低于同类TMT主题基金(平均回撤超25%)。

二、AI产业发展的持续动力

1. 政策与战略定位:国家级的增长引擎

顶层设计明确:中国将数字经济定位为“继农业、工业后的主要经济形态”,《“十四五”数字经济发展规划》要求2025年数字经济核心产业占GDP比重达10%。

“人工智能+”行动落地:2024年政策推动AI核心产业规模突破6000亿元,国产大模型(如DeepSeek、Qwen)在国际评测中媲美海外头部模型,实现“底层技术追赶→应用反超”的突破。

2. 技术与成本突破:商业化临界点已至

推理成本指数级下降:2025年AI推理成本降至GPT-4时代的1/30,推动金融、医疗、教育等场景规模化落地。例如,AI辅助诊断模型与专家会诊吻合度超90%,医疗AI渗透率加速提升。

多模态与具身智能突破:DeepSeek-R1推动文本、图像、动作多模态融合,AI从数字世界延伸至物理世界(如工业质检、人形机器人),打开万亿级应用空间。

3. 产业与资本共振:从算力基建到应用爆发

算力国产化加速:美国芯片管制倒逼自主创新,2024年国产AI芯片出货量82万张,市场份额达30%;华为昇腾、寒武纪等性能跃升,支撑AI服务器出货量年增58%。

应用端盈利拐点显现:C端AI应用(如夸克、豆包)月活用户破亿,B端企业级服务(智能营销、工业决策)进入订单兑现期,头部企业季度营收增速超40%。

三、2025年AI投资的三大方向

1. 算力国产化(硬件层)

国产芯片替代需求刚性,寒武纪、海光信息等受益于数据中心扩容及政策补贴(如东莞“算力券”)。光模块厂商(中际旭创)因800G技术迭代,毛利率突破50%。

2. AI应用商业化(软件层)

To-C消费应用:生成式AI催生数字内容生产(影视、游戏)、个人助手(智能可穿戴设备)等千亿市场,用户付费意愿持续提升。

To-B行业解决方案:智能制造(工业AI质检降本50%)、智慧金融(风控模型降低坏账率)成为企业刚需,订单复购率达70%以上。

3. 智能体与机器人(融合层)

人形机器人进入“大脑+小脑”协同阶段,特斯拉Optima量产在即,国内宇树科技、拓普集团等切入传感器、关节模组供应链,2025年渗透率有望从0.1%升至1%。

四、风险与展望:在波动中把握机遇

短期波动因素:美联储加息可能引发流动性收紧;地缘政治加剧芯片管制风险。但国内政策对冲力度加强(如国家队增持科技ETF),削弱系统性风险。

长期增长确定性:据IDC预测,2024年全球AI产业规模达6233亿美元(年增21.5%),中国增速领先。AI驱动的新质生产力将重构各行业竞争格局,未来十年CAGR有望保持25%+。

结语

财通资管数字经济基金的Alpha源于基金经理对产业趋势的前瞻把控与组合风险管理能力;而AI行业的Beta则来自技术-政策-资本的三重共振。在数字经济成为经济新形态的确定性趋势下,“选对舵手,顺势而为” 仍是参与这场变革的核心逻辑。

#你认为本轮牛市能走多远?# #DS-V3.1针对下一代国产芯片设计# #高盛报告:稳定币市场淘金热刚起步# #八月基金投资策略# #达人收息方法论# #稀土小金属价格坚挺!顺周期如何掘金?# #8月你看好哪条投资主线?# #全球算力需求激增:光模块、PCB猛涨# #7月投资总结:我的收益如何了?# #沪指创近10年新高#