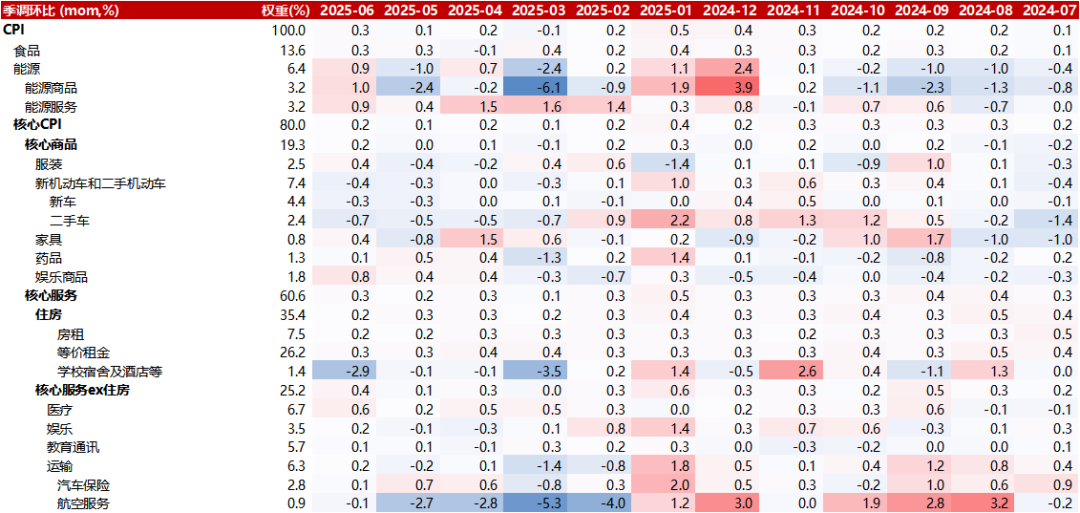

【美国6月CPI数据】美国6月CPI总体保持温和,关税冲击核心商品分项,但对通胀影响整体有限。美国6月CPI环比0.3%,预期0.3%,前值0.1%。核心CPI环比0.2%,预期0.3%,前值0.1%。6月CPI同比2.7%,预期2.6%,前值2.4%。6月核心CPI同比2.9%,预期2.9%,前值2.8%。CPI同比的超预期与未经季节性调整、四舍五入相关。

【分项方面】季调环比看,6月CPI回升较多的分项是家具、服装等受到关税影响比较严重的核心商品分项。核心商品方面,关税冲击导致家具环比由-0.8%大涨至+0.4%,服装由-0.4%上涨至+0.4%,娱乐商品由+0.4%上涨至+0.8%;以上三者是美国核心商品通胀大幅上涨的主要贡献,也是对关税最敏感的三个项目。二手车价格环比继续回落,在前期拍卖价格下降上已有体现。居住通胀方面,6月住房通胀环比由+0.3%跌至+0.2%,酒店仍是关键的边际拖累。居住通胀的持续回落主要来自前期美国地产市场降温导致的房价回落,同时近期租金的回落或也来自关税给总需求带来的一些负面冲击。6月美国超级核心CPI环比大幅提升,其中医保服务由+0.2%提升至+0.6%,主要是牙医分项出现一次性较大提升。其余超级核心通胀的项目虽有一定提升,但总体增速仍然相对温和。

【市场反应】6月CPI数据发布后,市场降息预期略有强化。期货市场预计今年联储9月降息概率为65%,数据发布前为60%。美元指数与美债收益率呈现V型走势,美股期货小幅上涨,黄金现货价格震荡走弱。

【资本市场影响】在基数效应的影响下,美国CPI、核心CPI同比读数可能延续反弹走势,同时关税对美国核心商品通胀传导可能逐步显现。但经济增速边际回落的情况下,住房和服务分项通胀压力不大,叠加油价上行可控,美国总体通胀环比预计保持温和。一方面,关税给核心商品CPI冲击开始显现;但另一方面,在总需求不变甚至预期边际走弱的背景下,更多消费预算因关税被分配给商品,服务消费获得的预算更少,因此住房通胀、超级核心通胀等都将因需求走弱存在更大下行风险。预计美国通胀短期仍较为温和。

资本市场方面,不确定性仍是特朗普政策的最大特点,因此资产配置层面建议多元化、分散配置。但同时“大而美法案”出台后,美国陷入衰退的概率降低,而通胀相对温和也使得联储降息预期得到强化,近期全球资本市场主线可能仍是risk-on的态势。具体看,

美股方面,预计美股短期偏强。市场当前对特朗普关税政策相对脱敏,原因是市场目前判定特朗普未来路径仍然是极限施压以便最后达成协议。短期美国经济边际走弱但仍有韧性,且通胀保持温和,经济基本面软着陆预期强化,降息预期不至于显著收敛,因此美股在近期预计震荡偏强。最后,尽管市场大幅反弹,但当前位置投资者情绪并不极端,下半年美国共同基金和散户有望为美股提供增量资金。但需要警惕特朗普关税谈判进展不及预期,较高的对等关税在8.1正式实施一段时间的风险。

美债方面,预计10年期美债收益率短期震荡,中长期易上难下。短期来看,8月美债发行压力较大,但联储通过下调增强型补充杠杆率(eSLR)提案,美国系统重要性银行的eSLR预计平均下降1.4个百分点,预计将提振美国银行体系在美债市场的做市能力,美债重现流动性危机的概率下降。除此之外需要警惕鲍威尔是否会主动辞职,目前看概率不大。中长期看,财政扩张加大美债供给压力;关税导致贸易逆差与资本账户顺差同步收窄、海外购债需求回落;稳定币能提供的增量需求有限,且无法解决根本问题,美债利率或将维持高位。

#下半年行情主线是哪个?#

表1:美国CPI环比及分项数据

(数据来源:Wind,鑫元基金)

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。