【数据】2025年5月,全国一般公共预算收入16007亿元,同比+0.13%。其中,税收收入13600亿元,同比+0.56%;非税收入2407亿元,同比-2.23%。全国一般公共预算支出19372亿元,同比+2.63%。全国政府性基金预算收入2897亿元,同比-8.15%。其中,国有土地使用权出让收入1941亿元,同比-14.64%。全国政府性基金预算支出5989亿元,同比+8.77%。

【核心观点】

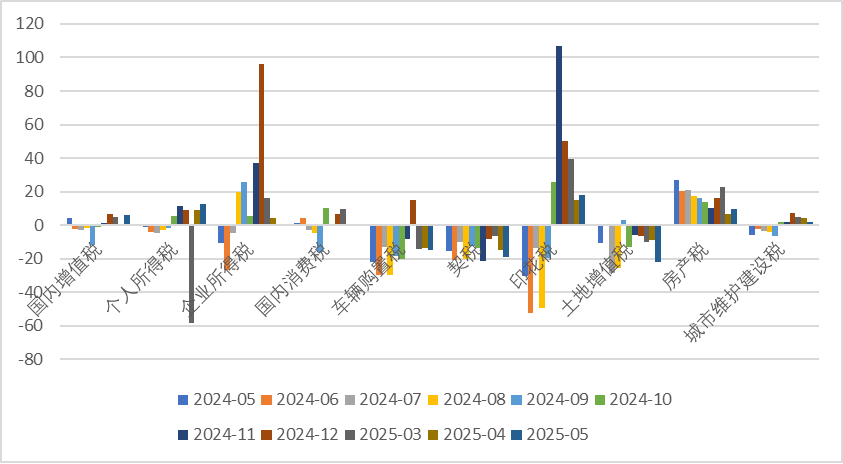

(一)税收收入增速降低,非税收入同比转负。25年5月全国一般公共预算收入16007亿元,同比增速从+1.89%降低到+0.13%。具体来看,税收收入同比+0.56%,较上月降低1.35pct;非税收入同比-2.23%,为2024年以来首次负增长,较上月降低3.90pct,国有资产盘活较难持续,且今年预算对非税收入增长目标有所调降(目标增速-14.2%),减轻财政对非税收入的依赖。四大税种中,增值税当月同比+6.1%,较上月提升5.2pct;企业所得税当月同比+0%,较上月降低3.9pct,可能受PPI回落所拖累;个人所得税当月同比+12.3%,较上月提升3.3pct;消费税当月同比+0.4%,较上月降低0.1pct,相对较平稳。

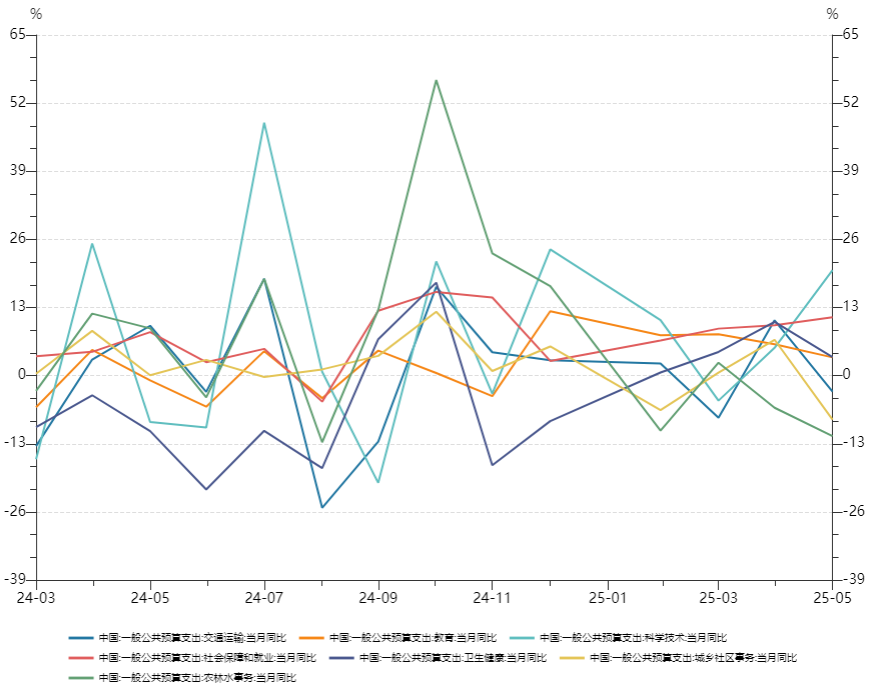

(二)财政支出增速也有所降低。25年5月一般公共预算支出19372亿元,同比+2.6%,较上月降低3.2pct。5月一般财政支出占全年比重为6.5%,低于季节性(近三年均值为6.8%)。主要分项来看:5月基建整体支出增速同比-8.8%,较上月降低10.6pct;社保相关支出进一步提速,教育、卫生健康相关支出增速回落。

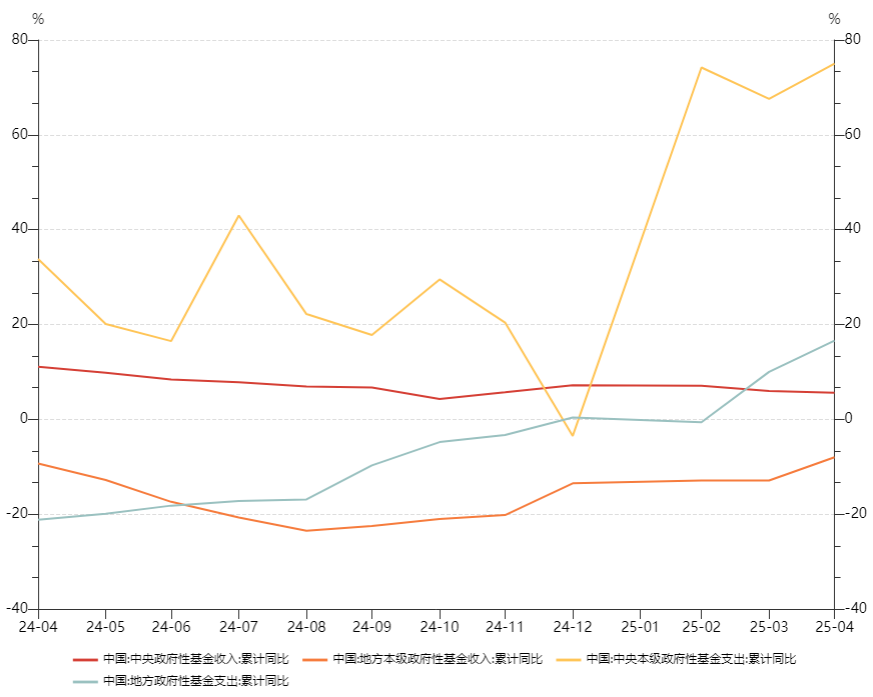

(三)政府性基金收入同比转负,土地出让收入承压。25年5月全国政府性基金收入2897亿元,同比转负至-8.2%,较上月降低16.2pct。其中土地出让收入1941亿,同比转负至-14.6%,承压较大,是主要拖累项,较上月降低18.9pct。

(四)政府性基金支出增速降低。25年5月政府性基金支出5989亿元,同比+8.8%,较上月大幅降低35.9pct。

【市场影响】整体来看,5月财政收入增速降低,主要受PPI回落、土地出让收入承压影响。支出端增速也降低,专项债节奏偏慢,地方财政支出放缓。虽然美国关税有缓和,但是往后看,关税冲击对我国全年经济增长的影响仍然较大,叠加地产方面的压力,政策端仍需加紧发力。目前处于存量政策落地阶段,预计后续会根据经济形势扩大赤字和增发国债。

权益市场方面,财政收支增速均有所下降,国内经济压力依然存在,当前依然维持谨慎,推荐哑铃策略,市场存在一定技术性回调的可能。1)市场风险偏好下行,适当降低仓位。哑铃策略下,哑铃内部更偏向红利资产。2)行业选择:继续增加红利资产配置,包括煤炭、石油石化、公用事业、银行(含H股)、电信运营商(含H股)。短期涨幅较大的行业和主题性机会,已经入高波动阶段,建议尽快止盈;继续降低小市值品种配置比例,防备拥挤度过高带来的快速调整。预计后续新型政策性金融工具在6月底设立,7-8月逐步投放,有望带动基建和信贷增速,关注股市对后续经济基本面变化的反映。

$鑫元数字经济混合发起式C(OTCFUND|018819)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

债券市场方面,从5月财政数据来看,地产依然疲软,如果没有加码的地产政策,地产可能继续拖累经济增长。当前宏观基本面依然支持债牛,今年高层格外重视预期管理,利率自我强化式螺旋下行很难看到,在机构强学习效应下收益和回撤难以兼得,需要买预期卖现实。中长期看,中美之间长期经济结构的不平衡注定了两国贸易谈判短期只能缓和但无法和解,而特朗普带来的中美脱钩加剧国内长期缺乏需求的现实,那么即便超长端利率已临近前低,其配置价值属性会高于其交易价值属性,更何况特朗普反复的政策可以作为风险对冲的底部仓位,而剩余仓位可根据风险偏好配置短端以控制久期。信用债方面,当前债市情绪整体较好,若地缘政治冲突加剧打击市场风险偏好,在资金面整体较为宽松的支撑下中长久期久期信用品种表现或更好。$鑫元中短债C(OTCFUND|008865)$

图1:主要税种同比增速(单位:%,下同)

数据来源:Wind,鑫元基金

图2:财政主要支出项当月同比增速

数据来源:Wind,鑫元基金

图3:政府性基金收支增速走势

数据来源:Wind,鑫元基金

#牛市旗手集体爆拉!大涨原因是啥?#

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。