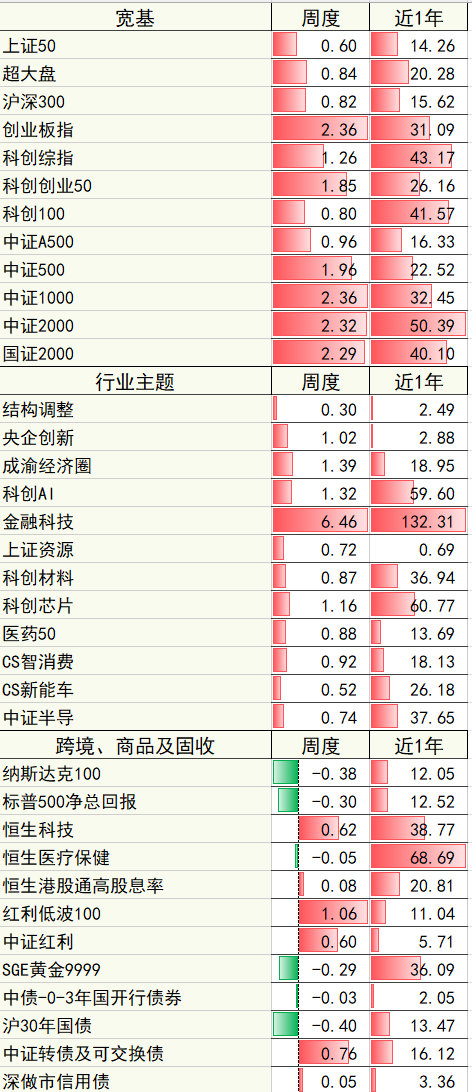

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/07/7-2025/07/13

本周回顾

01宏观

海外:1)特朗普推进对等关税政策,8月起对加、日、韩、泰、柬等国商品税率设定为25%-36%,对巴西调升至50%,拟对印度加征10%关税,拟对铜和进口药品分别征收50%和200%关税。2)7月5日当周,美国初请失业金人数22.7万人(前值23.2万人,预期23.5万人),连续第四周下降。

国内:1)6月CPI同比+0.1%(前值-0.1%,预期-0.1%),环比-0.1%(前值-0.2%)。核心CPI同比+0.7%(前值+0.6%),环比略高于季节性水平。2)6月PPI同比-3.6%(前值-3.3%,预期-3.2%),环比持平(前值-0.4%)。煤炭开采及加工/黑色冶炼/水泥等行业贡献主要降幅,出口链相关行业价格亦小幅走弱。

其他:1)货币:本周央行4257亿元7天逆回购+6522亿元逆回购到期,净回收2265亿元。2))财政:本周国债、地方债、政策性银行债合计发行4623亿元,同比多增137亿元。3)“反内卷式恶性竞争”:33家建筑类企业发布“反内卷”倡议书;头部光伏玻璃、硅片企业减产提价;工信部、邮政总局亦有相关政策。

02权益

海外:1)特朗普推进对等关税,标普、纳指及道指分别跌0.31%、0.08%和1.02%。2)美欧贸易谈判取得进展,欧股普遍上涨。3)亚洲及新兴市场分化,MSCI新兴-0.2%、韩国总指+3.98%、恒指+0.93%。

国内:A股主要指数上涨,中小盘成长风格占优。上证50涨0.6%,沪深300涨0.82%;创业板指涨2.36%,科创综指涨1.26%,房地产、钢铁、非银金融、建筑材料涨幅居前,煤炭、银行、汽车、家用电器跌幅靠前。

03债券

海外:本周美债收益率上行,2年期、10年期美债收益率分别上行2BP、8BP、期限利差(10Y-2Y)扩大。特朗普推进对等关税,避险情绪上升,推动美债收益率上行。

国内:本周国内债券收益率上行,1年期国债收益率上行3.4BP至1.37%,10年国债收益率上行2.2BP至1.67%,期限利差(10Y-1Y)缩至29.51BP。流动性宽松程度略有收敛、A股向好,债市短期走弱。

04大宗商品

1)COMEX黄金涨0.71%,收于3370美元/盎司,特朗普推进对等关税提升避险情绪。COMEX白银上涨5.22%,金银比处于历史高位、工业需求支撑推动白银补涨。2)美元指数涨0.91%,前期超跌后企稳。3)布油6月合约周涨3.41%,红海局势、俄罗斯及OPEC+产量预期波动推高油价。4)基本金属震荡,COMEX铜涨8.61%,LME期铜跌1.91%,特朗普预计铜关税到50%,COMEX-LME铜价差进一步拉大,LME期锌涨0.44%,LME期铝涨0.46%。农产品普遍下跌,大豆跌3.98%,玉米跌1.90%,小麦跌2.02%。

后续展望

01权益市场

国内方面,建议考虑“红利底仓+科技成长”的底仓配置,短期内或可考虑增加组合弹性、增加中小盘及科技成长指数配置比重。中美博弈、地缘冲突不断的大背景下,红利方向或仍可考虑底仓配置;对于科技板块,地缘政治变化背景下国产替代的确定性将进一步提升,科技板块中长期配置价值或凸显。短期内,“反内卷式恶性竞争”等政策预期促进下市场风险偏好或有进一步修复空间。跨境方面,短期内或可考虑适当兑现美股浮盈,维持港股标配。美股整体估值仍处于合理位置,短期交易热度略偏高,或可考虑适当兑现浮盈。

02债券市场

流动性宽松、关税预期存反复可能、基本面压力仍在,长端利率趋势未变。短期内流动性宽松格局或不会立即转变,外部环境存在调整和反复的可能,内需、地产企稳仍待观察,基本面压力仍在。因此,长端利率或仍存在下行空间,30年国债收益率在1.9%之上或进入逢低加仓的阶段。

03大宗商品

1)黄金:短期地缘政治反复导致金价波动,中期除非出现流动性危机,否则在“去美化”+滞涨风险下或仍能维持黄金强势。2)油价短期在地缘冲突反复背景下大幅波动,中期受制于供需错配或难持续上涨。3)对于其他大宗品而言,短期内或可关注“反内卷式恶性竞争”相关政策预期的变化,供给侧约束或是相关大宗品价格走强的重要驱动力。4)美元在短期超跌后或阶段性企稳,但美国基本面走弱、全球资金再平衡(流出美元资产)背景下,美元的避险属性被削弱,整体或将趋势偏弱。

$博时黄金ETF联接C(OTCFUND|002611)$$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$$博时中证1000指数增强C(OTCFUND|016937)$$博时上证科创板人工智能ETF发起式联接C(OTCFUND|023521)$

#两大稀土龙头宣布涨价!还能上车吗?##牛市旗手持续活跃 慢牛行情成色几何?##四大行再创新高!现在上车还来得及吗?##下半年行情主线是哪个?##硅能源、光伏设备延续涨势 如何应对?#

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.7.7-2025.7.13,近一年统计区间2024.7.13-2025.7.13。指数历史表现不预示未来,不代表相关产品收益。