总结

交银稳安30天6月表现稳健,20个交易日晴天(合计21个交易日)。6月债市整体呈现震荡偏强格局,信用债表现相对较好,短端表现强势。7 月跨季后资金面相较 6 月边际转松,预计对债市有所支撑。

基金业绩回顾

6月债市整体呈现震荡偏强格局,交银稳安30天C整体表现较为稳健,晴好率较高。截至2025年6月底,交银稳安30天C近1年收益率为2.50%。

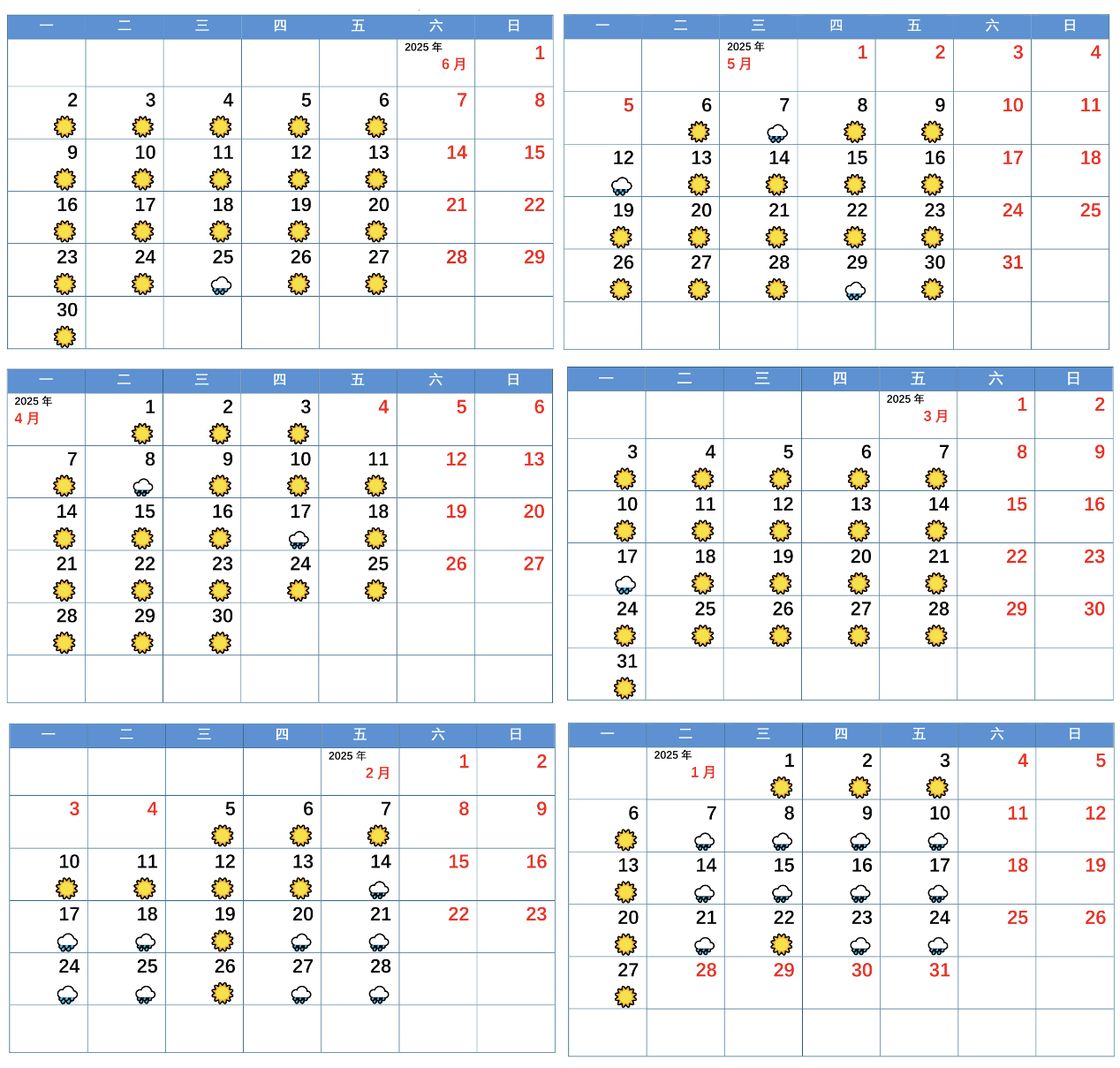

交银稳安30天C近6个月净值晴雨表现

数据来源:净值数据来源交银基金,经托管行复核,统计区间为2025/1/1-2025/6/30。晴天指交易日净值涨跌幅大于等于0,雨天指交易日净值涨跌幅小于0。基金过往业绩不预示未来表现,基金有风险,投资需谨慎。

债券市场回顾

6月债市呈现偏暖震荡格局,长债收益率整体小幅下行,短端利率受资金面宽松带动继续下行,收益率曲线进一步陡峭化 。

市场波动原因分析

6月债市波动的主要原因来自经济基本面、政策面、资金面等多个方面。

宏观经济数据影响:6 月制造业 PMI 继续回升至 49.7,整体景气面有所扩大,但仍未回到荣枯线以上,市场对经济复苏节奏存在担忧,影响债市情绪 。

政策因素扰动:月初市场关注国债买卖操作重启可能,对债市情绪有提振;央行提前公告买断式逆回购,释放积极信号。但月末央行货币政策委员会二季度例会公告删除择机降息降准表述,对债市有一定利空扰动。

资金面变化:央行虽加大对资金面的呵护力度,但跨季资金成本逐级上台阶。跨季后资金面的变化以及央行后续对冲态度,影响债市整体走势 。

股市表现及避险情绪:股市表现亮眼时,股债跷跷板效应显现,部分资金流出债市导致债市利率调整。同时,全球地缘政治风险加剧时,部分资金会流入债市寻求避险,又对债市形成支撑,多空因素交织导致债市波动 。

我们投资依然聚焦中短久期的信用债品种,整体来看,交银稳安30天表现相对稳健。

债市后市观点

展望未来,7 月跨季后资金面相较 6 月边际转松,预计对债市有所支撑。货币政策中性偏宽松的基调不变,债市的趋势和配置价值不改。

但仍需警惕股债“跷跷板效应”可能继续存在,但是债市的韧性在本轮调整中得到确认,从中长期来看,债市有望稳中向好。

交银稳安30天滚动持有债券A(C)历年业绩/现行业绩比较基准(中债综合全价指数收益率*80%+人民币活期存款利率(税后)*20%)2022年成立至年底0.19%(成立至年底0.18%)/-0.14%,2023年3.11%(2.95%)/1.72%,2024年3.80%(3.64%)/4.04%。本基金A自2022/11/24至2024/01/09由黄莹洁单独管理,任职回报为3.46%,自2024/01/10至2024/11/22由黄莹洁、姜承操共同管理,任职回报为2.46%,自2024/11/23至2025/05/30由黄莹洁、季参平、姜承操共同管理,任职回报为1.86%,自2025/05/31至2025/06/04由黄莹洁、季参平共同管理,任职回报为0.02%。本基金C自2022/11/24至2024/01/09由黄莹洁单独管理,任职回报为3.28%,自2024/01/10至2024/11/22由黄莹洁、姜承操共同管理,任职回报为2.32%,自2024/11/23至2025/05/30由黄莹洁、季参平、姜承操共同管理,任职回报为1.77%,自2025/05/31至2025/06/04由黄莹洁、季参平共同管理,任职回报为0.02%。本基金在上述业绩登载期间曾发生过投资目标、投资范围、投资策略或基金经理变动,具体请见基金法律文件及基金定期报告。

数据来源:基金定期报告

数据来源:wind

风险提示:本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。本基金面临特定运作方式的风险:本基金对每份基金份额设置30天的滚动运作期。对于每份基金份额,基金管理人仅在该基金份额的每个运作期到期日为基金份额持有人办理赎回。如果基金份额持有人在当期运作期到期日未申请赎回或赎回被确认失败,则该基金份额将在该运作期到期日下一日起自动进入下一个运作期;在下一个运作期到期日前,基金份额持有人不能赎回该基金份额。因此基金份额持有人面临在滚动运作期内不能赎回基金份额的风险。

#债券基金#

#债市剧烈调整,何时见底?#