总结

1、 交银稳安30天5月表现较为稳健,16个交易日晴天(合计19个交易日)。

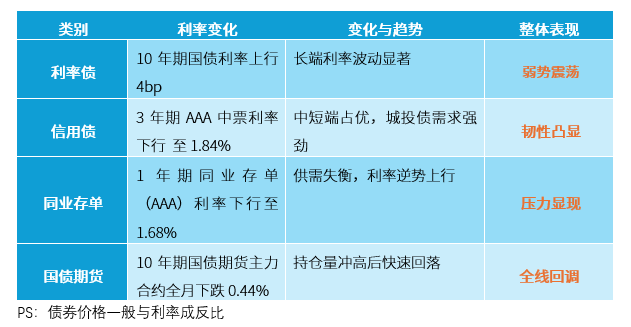

2、 5 月债市整体呈现先强后弱、震荡调整态势,信用债整体表现较为平稳。

3、 未来债市或维持中性震荡走势,后续关注中美谈判进展和国内基本面表现及政策应对带来的影响。

基金业绩回顾

5月债市整体呈现偏弱震荡格局,交银稳安30天整体表现较为稳健,晴好率较高。

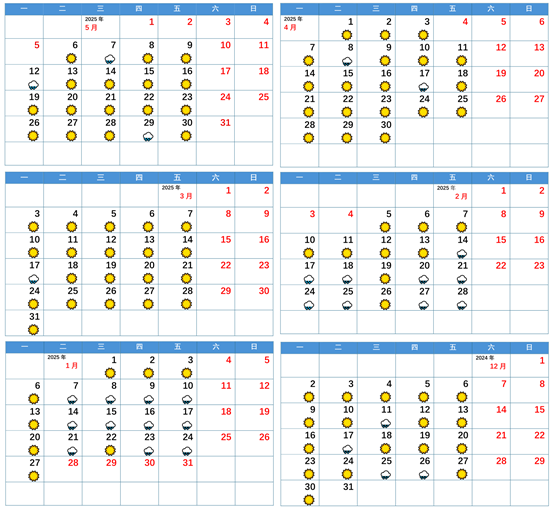

交银稳安30天C近6个月净值晴雨表现

数据来源:净值数据来源交银基金,经托管行复核,统计区间为2024/12/1-2025/5/31。晴天指交易日净值涨跌幅大于等于0,雨天指交易日净值涨跌幅小于0。基金过往业绩不预示未来表现,基金有风险,投资需谨慎。

债券市场回顾

5 月债市整体呈现先强后弱、震荡调整态势。月初受经济数据及政策预期影响,债市偏强运行,随后中美关税缓和等因素引发市场风险偏好变化,债市出现回调。

市场波动原因分析

5 月债市波动的主要原因来自经济基本面、政策面和外部因素等多个方面。

l 经济基本面方面,4 月经济数据显示经济复苏动能不足,制造业 PMI 重回收缩区间,私人部门融资需求偏弱,强化了市场对经济的谨慎预期,支撑债市在月初走强。

l 政策面因素,5 月 7 日后降息落地带动资金利率整体下行,为债市短端提供了支撑。但随着政策效果逐渐被市场消化,市场对进一步宽松政策的预期有所降温,也使得债市面临一定调整压力。

l 外部因素方面,5 月 12 日中美关税摩擦大幅缓和是影响债市的重要事件,显著提升了市场风险偏好,资金从债券市场流向股票等风险资产市场,导致债市回调。此外,月末美国关税政策的不确定性,也加剧了债市的震荡。

我们投资依然聚焦中短久期的信用债品种,整体来看,交银稳安30天表现相对稳健。

债市后市观点

展望未来,中美谈判进展和国内基本面表现及政策应对,预计仍会是影响债市的主要因素。资金面预计维持均衡宽松,但是存款降息落地后、银行负债面临扰动,流动性的阶段性波动可能增大。

基金操作方面,我们仍以中高等级中短久期信用债为底仓,根据对宏观经济、货币政策的判断,适时调整组合久期和杠杆水平,采取票息策略为主的思路,持续努力为投资者创造稳健的回报。

数据来源:wind

风险提示:本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。本基金面临特定运作方式的风险:本基金对每份基金份额设置30天的滚动运作期。对于每份基金份额,基金管理人仅在该基金份额的每个运作期到期日为基金份额持有人办理赎回。如果基金份额持有人在当期运作期到期日未申请赎回或赎回被确认失败,则该基金份额将在该运作期到期日下一日起自动进入下一个运作期;在下一个运作期到期日前,基金份额持有人不能赎回该基金份额。因此基金份额持有人面临在滚动运作期内不能赎回基金份额的风险。

#债市剧烈调整,何时见底?#

#债基朋友圈#