不知道大家还有没有印象,早几年前我曾经写过投资中我比较推崇的三种思维,分别是弱者思维、绝对收益思维和均衡思维。

时至今日,如果说前两种思维依然还无可指摘的话,那么第三种均衡思维则在近些年来受到了市场极其严峻的考验。

而作为均衡思维的一个典型外在体现,均衡风格的主动基金自然也会因为在这些年中差强人意冷暖自知的业绩表现而饱受质疑。

所以,均衡的投资风格真的是过时了么?

作为均衡风格的超级拥趸,我对此的回答是:均衡的投资风格并没有过时,只是市场对均衡风格提出了更高的要求,或者换句话来说,均衡投资风格也需要做进化。

基于这个话题,我们今天就来做些探讨。

第一个维度是行业均衡。

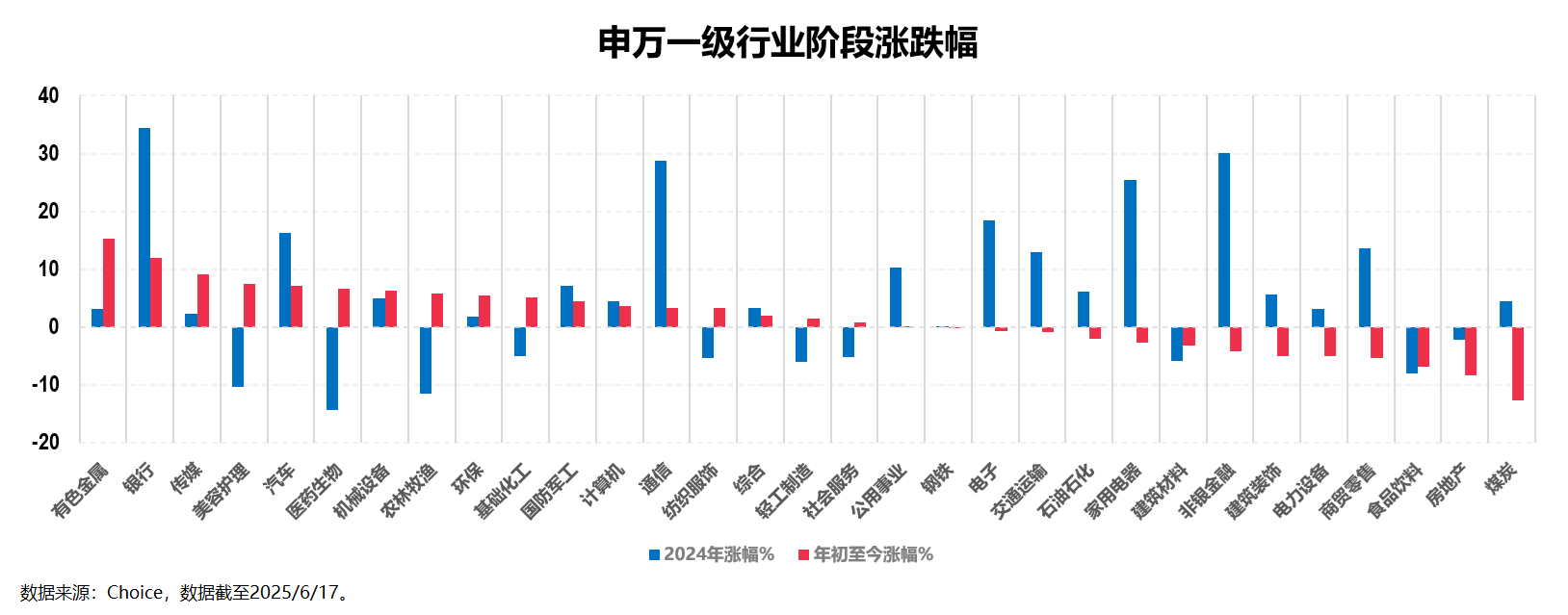

先来看个行业的阶段涨跌幅情况:

上图罗列了申万31个一级行业今年以来(截至2025/6/17,下同)和2024年度这两个时段的涨跌幅情况。

其中,今年以来涨幅居前的行业中,既有去年涨幅靠后的有色、传媒、美容护理、医药生物等板块,也有去年涨幅居前的银行、汽车等板块;反之今年以来涨幅靠后的行业中,同样是既有去年涨幅靠后的房地产、食品饮料等板块,也有去年涨幅居前的煤炭、商贸零售等板块。

主打一个行业整体分化,但行业涨跌基本毫无规律可循。

说实话我是不太相信普通投资者自己有能力去择行业的(所以千万不要轻易相信投资指数基金比投资主动基金容易这类论断),那么基于弱者思维,对于绝大部分普通投资者而言,在行业上做均衡配置就依然是一种较好策略,同时也依然是我们对付所谓分化市、结构市的一种较好策略。

虽然我不敢保证百分百,但是把这个行业均衡配置的事情交给均衡风格的主动基金经理去做大概率会比我们自己做要靠谱一些。

问题在于以前增量市场下那种单纯的撒胡椒面似的行业均衡,已然无法适应当下更偏存量的市场。

就好比基于上面整体涨跌数量各半的行业来看,如果仅是单纯的均衡配置,无非就是获得一个微涨或微跌的整体收益,在极致分化市场中的投资体验就不会太好:看着有些行业涨得特别厉害,自己手上的均衡风格基金却怎么也涨不动。

这里其实就隐含着一个对均衡风格基金经理的更高要求:单纯自下而上做均衡已然不能适应市场,具备中观行业视角,在行业均衡大前提下能做且会做一些行业轮动的基金经理才有可能脱颖而出。

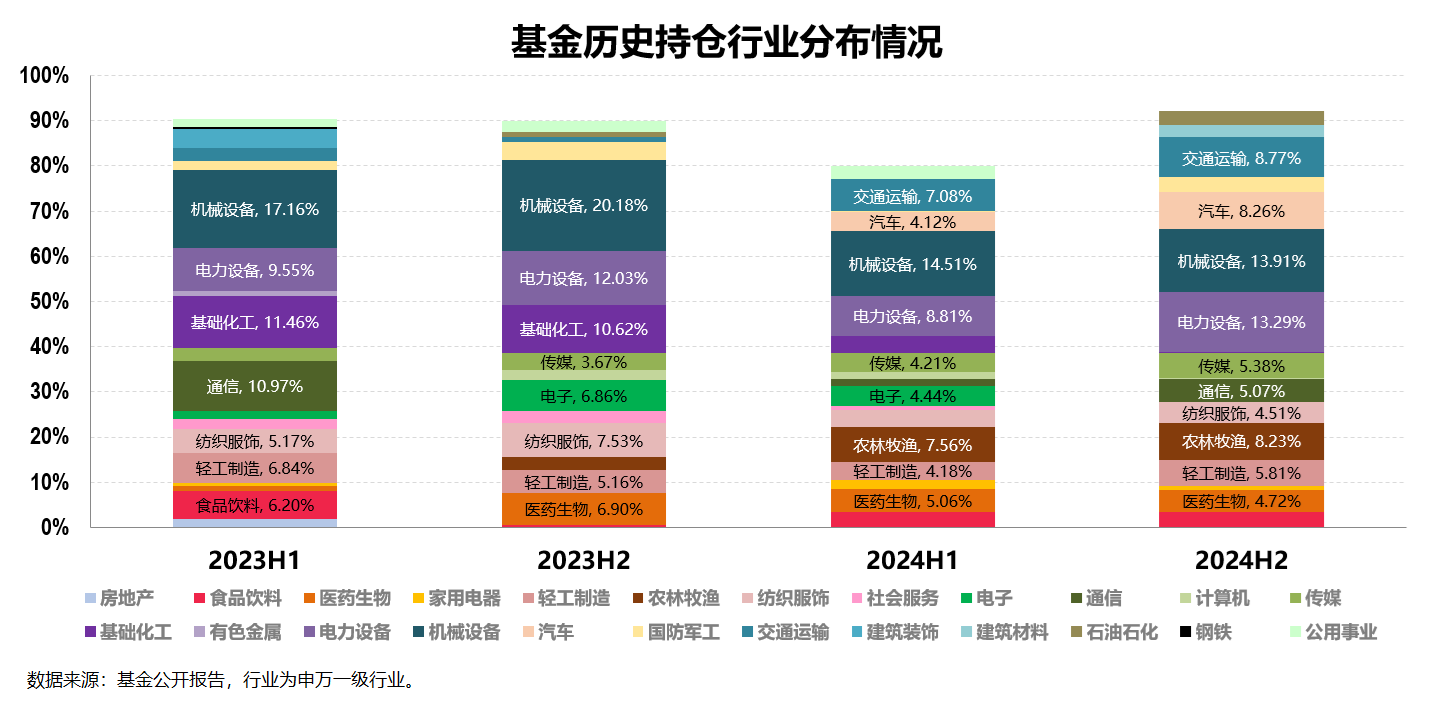

上图就是一个典型绩优均衡风格基金经理在这两年来的行业配置情况:一方面其行业分散且整体较为均衡,单一行业配置比例基本不超过20%;另一方面其各阶段的行业配置是既有轮动又有重点,很明显不是那种面面俱到、机械式的行业均衡。

第二个维度是风格均衡。

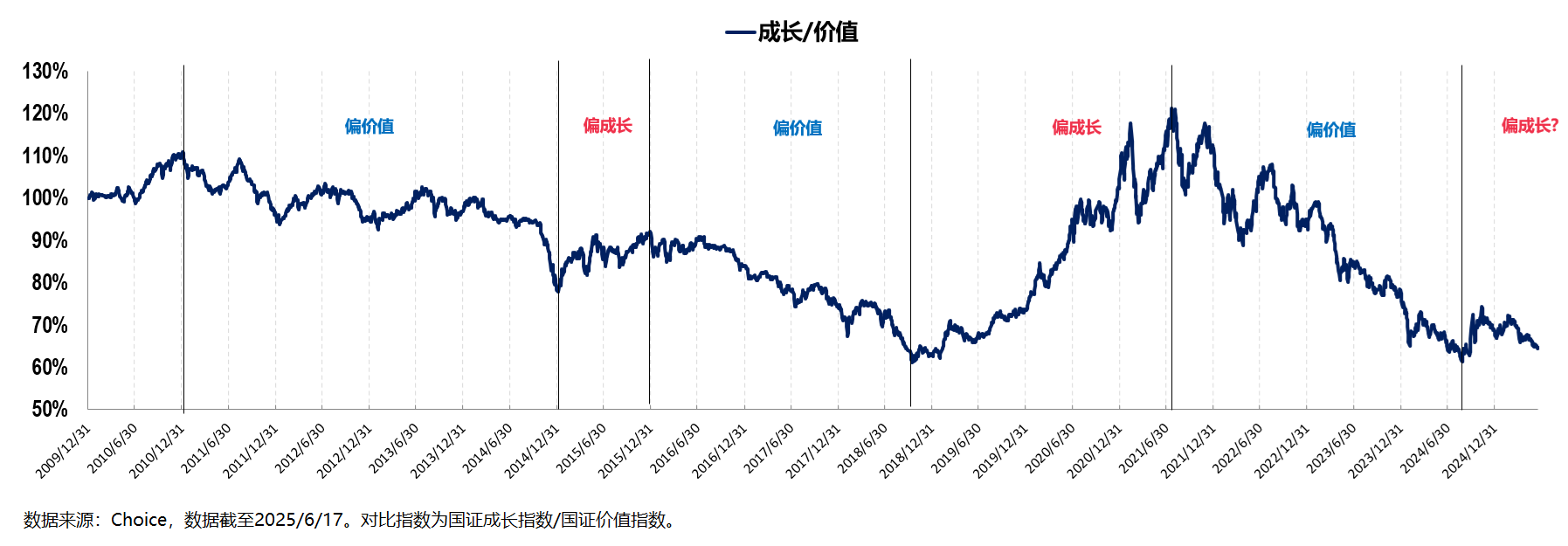

先来看个市场风格(偏成长or偏价值)的变化情况:

以事后诸葛亮的手段来划分,市场的风格确乎有一些阶段性的偏向特征。

比如大家多半深有体会刚过去的三年多(2021/7~2024/9)市场基本都是价值风格占优,但去年9月末那波快速上涨似乎让人看到了一丝市场风格转换的迹象。

问题在于,首先市场风格的转换往往都不是一蹴而就的,在转换初期经常会有反复(也就是风格上的来回震荡),比如之前2021年成长风格转成价值风格就反复了足足有一年(整个2021年);其次市场风格也不是线性的,也就是说,即便在价值占优的阶段也有成长占优的时候,反之亦然。

以上其实是在讲风格配置均衡的必要性。

话说这几年来有个所谓的“杠铃策略”(也叫“哑铃策略”,翻译自Barbell Strategy)大行其道,简单来说就是用红利配科技。

我们暂且不评论这个配搭是不是塔勒布所说的那种杠铃(实际上并不完全是),但从本质上来看,红利配科技正是一种风格均衡的配置,其中红利是典型的价值风格,科技则是典型的成长风格(人称“科技成长”)。

更进一步来说,风格上的均衡也对我们的均衡投资提出了更高要求,至少简单的价值+成长或者追求均衡的所谓“价值成长(GARP策略)”都不一定能适应市场,必须要用红利策略类的价值风格+科技含量较高的成长风格配搭才行。当然,我认为这本质上依然可以归为对行业(甚至细分行业)的选择。

第三个维度是市值均衡。

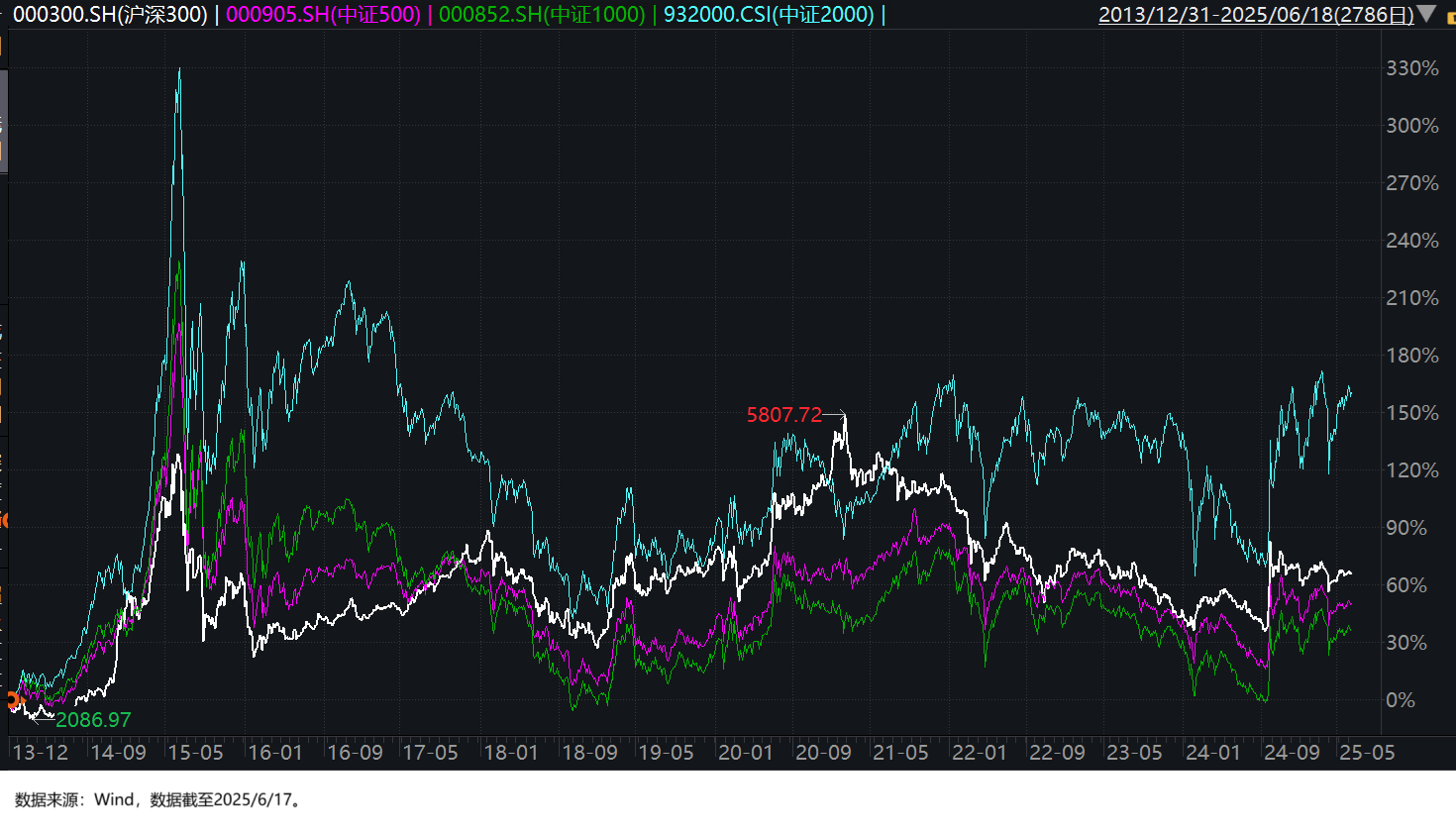

市值风格上的均衡也有新变化:

从上图中我们可以看到,常规代表大盘的沪深300,代表中盘的中证500和代表小盘的中证1000在历史上确实有一定分化走势,但在近些年来(特别是2022年以来)的走势几乎同步(都很弱),唯一走出不同节奏(相对较强)的指数是比中证1000更偏小盘的中证2000,以及我虽然没放在图中但大家一定更加感同身受的屡创新高的微盘股指数。

也就是说,常规的大、中、小盘均衡都已经不够看了,市值层面的均衡甚至要延伸到比小盘更小的小微盘了。

比较尴尬的是,因为容量规模或风控合规上的要求,小微盘从来都不是市场的主流投资品种(公募市场上小微盘的产品极少),也自然不会是我们投资的重点品种。

第四个维度是个股均衡。

这个维度我一向都认为不是必要的,因为常规而言,个股均衡(低持股集中度)虽然可以降低波动,但同时也会减少收益。

事实上,对于必须深研行业个股的主动基金经理而言,极致分散的个股对基金经理的能力和精力要求是极高的,因此在行业、风格等已经较为均衡的基础上,相对集中的持股反而可能获得更高收益。

当然,有一种情况例外,那就是借助量化的能力可以覆盖全市场全行业且个股还能极致分散均衡投资的量化基金。

讲到这里,我再重申一遍前面的结论:均衡风格的投资并没有过时,只是市场对均衡风格的投资提出了更高的要求。

文章的最后部分,我用前文行业均衡部分提到的绩优均衡风格基金简单做个示例。

这只产品叫做博道惠泰优选混合(A类 016840/C类016841),成立于2023年1月3日,基金经理孙文龙。

从上图中我们可以看到,产品自成立以来,不仅跑赢了业绩比较基准(中证800指数收益率*60%+中证港股通综合指数(人民币)收益率*15%+中债综合全价(总值)指数收益率*25%),更是跑赢了A股代表大中小盘的沪深300、中证500、中证1000以及代表港股的恒生指数。总体而言可以说是均衡不失锐度,弱市能防守,牛市能进攻,颇为适应当下多变的市场。

基金经理孙文龙我估计大家也都熟悉,他之前是国投瑞银基金的投资总监,2022年加盟博道基金。从业15年以来(其中9年公募基金管理经验)经历过完整大周期的历练,投资体系完备,能力圈覆盖广泛。

从投资风格上来看他是一位典型的均衡风格基金经理,具体到组合层面则是行业配置均衡,风格均衡偏成长,市值规模均衡,精于选股且持股较为集中。他历史管理过的代表产品(国投瑞银新兴产业)长期业绩非常优秀,而这只博道惠泰优选继续延续着那份优秀。

从我们实际做基金投资的角度来看,这只产品就非常适合作为我们均衡组合的成分基金来配置使用。

讲到这里,今天的文章就差不多可以结束了。