#定投的N种可能#

$兴华景和混合发起A$

$兴华景和混合发起C$

$兴华兴利债券A$

$兴华兴利债券C$

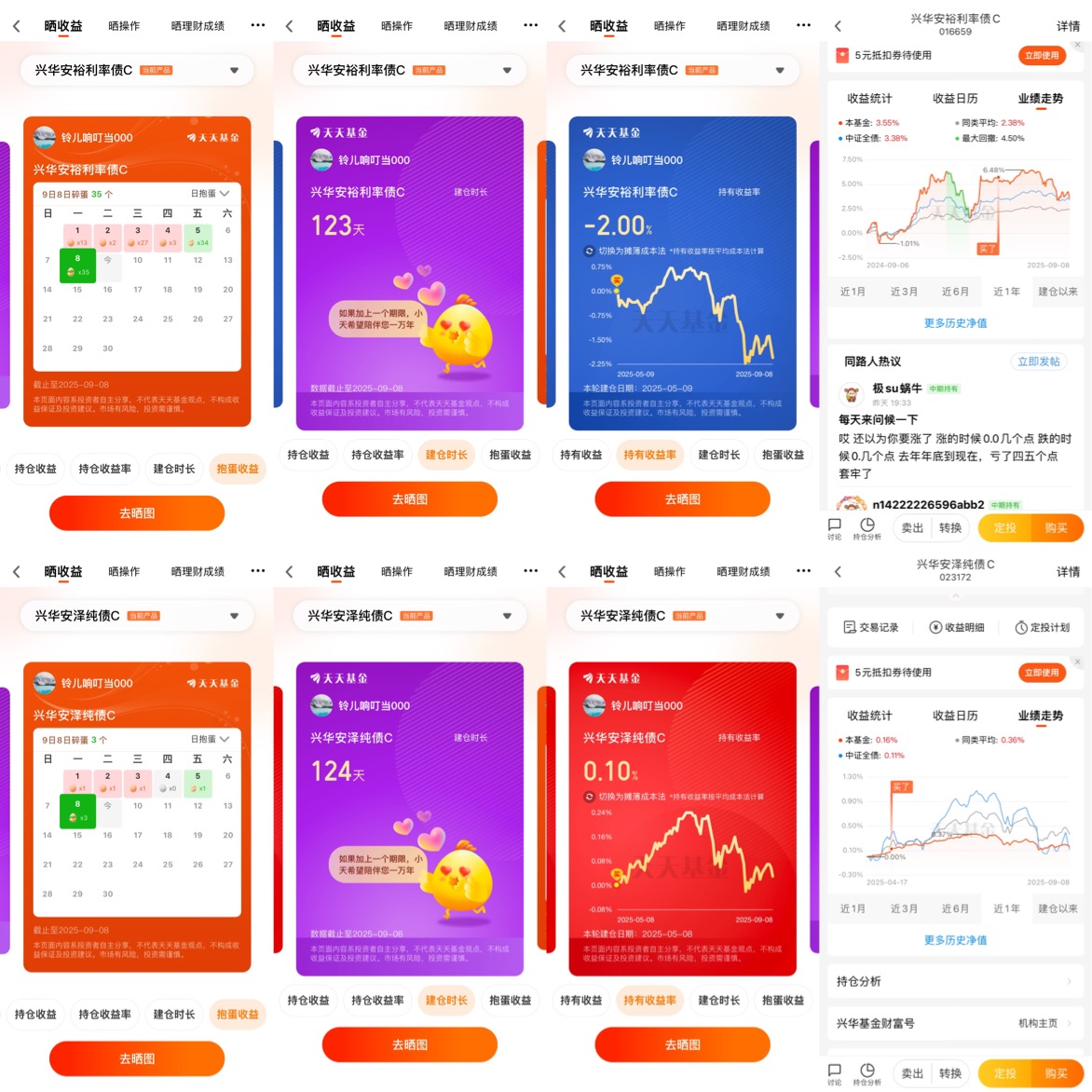

$兴华安裕利率债A$

$兴华安裕利率债C$

$兴华安泽纯债A$

$兴华安泽纯债C$

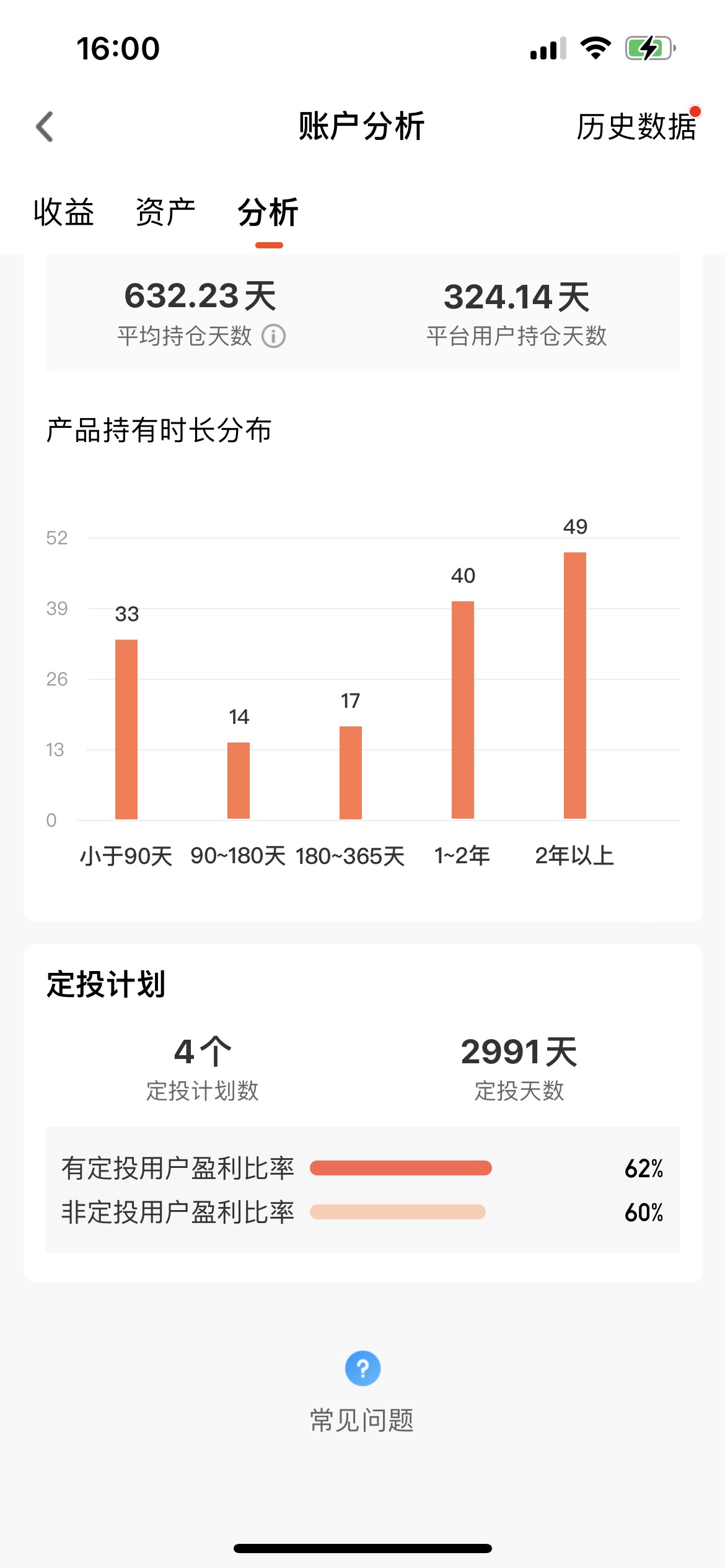

兴华基金持有者来报道了。我可是地地道道的兴华基金持有者,我自己分别持有兴华安裕利率债C基金和兴华安泽纯债C基金,都入手一百多天了,可以说,是兴华基金的铁杆粉丝和坚定支持者!而且,我还特别喜欢基金定投,是基金定投的头号粉丝,因为,到目前为止,我已经定投了2991天了,换算下来,已经达到了八年多的时间了,真的是时间如流水,八年前的事仿佛就在眼前,真的感叹时间的飞逝!!!定投总的天数已经快3000天了,怎么样,够厉害了吧!你就说,这样的毅力和耐心,能有几人有?我都开始佩服我自己了,哈哈哈哈!!!

今天呢,正好借着这个机会,我就和各位小伙伴们好好聊一聊关于基金定投的那些事,当然,对于老司机来说,你可以蜻蜓点水的看一看,但是,对于新手,或者说,投资小白,我希望你能踏踏实实的读完我的文章,因为,这篇文章,绝对是我(一个自己认为的老司机)用金钱与汗水换来的经验和教训,希望能对你有帮助。下面,咱们就言归正传,开启咱们的定投之旅……

一个45岁男人的2991天定投笔记:把日子过稳,比什么都强

今早送完孩子上学,在早餐铺啃的间隙打开基金APP,屏幕上跳出来的“定投已持续2991天”让我愣了愣——手指划过屏幕上那四条起伏的收益曲线,突然想起2015年那个夏天,我坐在办公室格子间里,对着电脑上“基金定投”的科普文章反复琢磨的样子。那时候我35岁,刚经历过一次不算成功的创业,手里攥着仅剩的几万块,既怕坐吃山空,又不敢再冒大风险,没成想这“每月固定扣点钱”的小事,一坚持就是8年多,连带着我往后的日子,都被这一笔笔稳稳的投入,熨帖得少了些慌慌的褶皱。

说起来,我接触基金得有十年了,最早还是被老同事拉着“试水”。2014年那阵儿市场热,办公室里天天有人聊“今天又赚了多少”,老周天天跟我念叨“买只股票型基金,比你把钱放银行强”。我架不住劝,跟风买了一只,刚开始确实涨得快,不到俩月就赚了小一万,那时候还觉得“理财也没那么难”。可没等我高兴多久,2015年市场就跌得一塌糊涂,我买的那只基金净值腰斩,手里的钱一下没了大半。那段时间我天天盯着K线图,晚上翻来覆去睡不着,老婆劝我“不行就割了吧,别再亏了”,可真要割肉,又觉得不甘心。也是那时候,我才明白,像我这样上有老下有小的年纪,根本扛不住“大起大落”,稳当才是第一要务。

后来在银行做理财的同学跟我说:“你这情况,别碰股票和单只基金了,试试定投吧,每月固定投点钱,不用盯盘,还能摊薄成本。”我当时对“定投”没概念,同学就举了个例子:“就像你每天去菜市场买鸡蛋,今天5块一斤,明天4块五一斤,长期下来,你买鸡蛋的平均价肯定比某天的高价低,基金定投也是这个理,跌的时候多买份额,涨的时候少买,时间长了自然能赚钱。”我觉得这话在理,反正当时手里也没多少闲钱,就选了一只混合型基金,每月15号自动扣款800元——那时候我工资刚够养家,800块说多不多,说少也不少,是从给孩子买玩具、自己买烟的钱里挤出来的。

刚开始定投的那两年,我跟个“新手妈妈”似的,天天打开APP看收益。2016年市场震荡,那只基金净值起起落落,有次打开看到收益是负的,我心里又犯嘀咕:“这是不是又要亏了?”甚至想过暂停定投。可转念一想,同学说的“摊薄成本”,不就是要在跌的时候买吗?要是现在停了,之前的钱不就白投了?我咬咬牙没停,每月800块按时扣,有时候发了奖金,还手动多投个几百。没想到2017年市场回暖,那只基金的收益慢慢回正,到年底居然赚了将近2000块——虽然不多,但比我把钱放银行强多了,更重要的是,我没再像之前那样天天焦虑,反而慢慢沉住了气。

随着手里的钱慢慢松动,我又陆续加了三只基金,现在一共四只,每只每月定投金额从800到1200不等,加起来每月3800块。有人问我:“45岁了,怎么还不多投点高风险的,搏一把?”我总是笑:“我这个年纪,上有老要养,下有孩子要上大学,搏不起了,稳最重要。”其实我选基金的逻辑特别实在,不看那些花里胡哨的指标,就抓三个“稳”字:第一,基金经理要稳,任职时间至少5年以上,得经历过2015年、2018年的熊市,能在大跌里扛住的人,才不会瞎折腾;第二,投资方向要稳,我选的四只基金,一只投消费(柴米油盐总得买,消费行业跌不到哪儿去),一只投医疗(人总有老的那天,医疗肯定是刚需),一只投沪深300指数(跟着大盘走,不会跑偏),还有一只投债券(风险低,能平衡一下);第三,规模要稳,太小的基金容易清盘,太大的调仓不灵活,50亿到100亿之间的规模,刚刚好,心里踏实。

这2991天里,我见过市场的“疯牛”,也熬过“慢熊”,最难忘的还是2018年。那一年市场跌得特别狠,我手里的四只基金全是绿的,有的收益甚至跌到了-20%。有天晚上,我跟老周喝酒,他说他把手里的基金全赎了,还劝我:“你也赶紧割了吧,再跌下去底都没了。”我没说话,回家翻出这几年的定投记录,看着每月固定的扣款金额和慢慢增加的份额,突然就不慌了——2015年我亏过,是因为“一把梭”,而现在是定投,跌得越多,我买的份额越多,等市场涨回来,赚的不是更多吗?那段时间我不仅没赎,反而把每月的定投金额加了200块,就当是“趁便宜多囤点货”。果然,到2019年年初,市场慢慢反弹,到年底的时候,四只基金的收益全回正了,其中投消费的那只,收益还超过了30%。那天我跟老婆说:“你看,有时候熬一熬,事儿就过去了。”

其实定投这事儿,教会我的不只是怎么理财,更是怎么过日子。45岁的男人,日子过得就像基金定投,不可能天天顺风顺水,总有那么些“跌跌撞撞”的时候。前两年我爸生病住院,一下花了十几万,当时手里的存款不够,我打开基金APP,赎回了其中一只基金的一半份额,刚好凑够了医药费。看着到账的钱,我心里特别庆幸——还好当初坚持定投了,不然真遇到事儿,都不知道去哪儿凑钱。还有我儿子,明年就要上大学了,我算了算,剩下的三只基金,等他开学的时候赎回,刚好够他四年的学费和生活费。这些年,我没给孩子买过什么特别贵的玩具,也没给自己买过名牌手表,但看着定投账户里慢慢涨起来的钱,就觉得心里有底,不管家里遇到什么事儿,都有个“靠山”。

身边也有朋友觉得定投“赚得慢”,总想着找“黑马基金”一夜暴富。有个年轻同事,去年追着买了一只热门基金,刚开始涨得快,他还跟我炫耀“一个月赚了半年工资”,可没过多久,那只基金就开始跌,他舍不得割肉,越套越深,最后亏了不少。我跟他说:“咱们普通人理财,就像种地,春种秋收,哪有撒下种子就马上结果的?定投就是慢慢种,慢慢等,虽然慢,但稳当。”他似懂非懂,可我知道,有些道理,得自己经历过才明白。就像我,要是没经历过2015年的亏损,也不会明白“稳”有多重要;要是没坚持这2991天的定投,也不会知道“慢慢熬”能熬出什么结果。

现在我打开基金APP的次数越来越少,从以前的天天看,变成现在的每月看一次——看一眼定投有没有按时扣款,看一眼基金经理有没有变动,至于收益,反而不怎么在意了。有时候市场大跌,老婆会问我:“要不要停一段时间?”我总是说:“不用,跌的时候才好呢,能多买点份额。”这种心态的转变,是定投给我最好的礼物。我不再像年轻时那样急功近利,反而学会了“慢慢来”——慢慢赚钱,慢慢陪孩子长大,慢慢陪老婆变老,慢慢把日子过稳。

有人问我:“你打算定投到什么时候?”我想了想,说:“至少定投到我退休吧。”现在我45岁,离退休还有15年,要是再坚持15年,那就是5000多天,到时候账户里的钱,应该够我和老婆养老了。我想象过退休后的日子:早上起来去公园打打太极,上午在家看看书,下午陪老婆去菜市场买菜,晚上跟孩子视频聊天,不用为钱发愁,不用为生活焦虑,就这么安安稳稳地过每一天。而这一切的底气,都是这2991天的定投,一点点给我的。

其实理财和生活,本质上是一回事儿,都需要“耐心”和“坚持”。你不能指望投一笔钱就马上发财,就像你不能指望孩子一夜长大,不能指望日子一下子就变好。定投就是这样,它不神奇,也不复杂,它只是让我们在每个月固定的日子里,为未来的自己存一笔钱,为未来的生活攒一份底气。它就像我们生活里的“定海神针”,不管市场怎么波动,不管生活怎么变化,只要我们坚持定投,就有一份稳稳的希望在那里。

2991天,说长不长,不过是8年多的时间;说短不短,足够让一个35岁的焦虑男人,变成一个45岁的从容男人。这8年多里,我换过工作,搬过家,孩子从小学升到了高中,父母也慢慢变老,但唯一没变的,就是每月15号那笔自动扣款的定投。它就像我生活里的一个老朋友,陪着我经历风风雨雨,陪着我慢慢成长,陪着我把日子过稳、过踏实。

未来的日子里,我还会继续定投下去,每月3800块,不多不少,就像给未来的自己写一封信,每一笔定投,都是信里的一个字,慢慢写,慢慢寄,总有一天,会收到一份沉甸甸的回信。我想告诉所有像我一样的普通人:理财不用急,日子不用慌,只要你愿意坚持,愿意慢慢熬,总有一天,你会发现,那些你曾经投入的每一分钱,都变成了生活给你的最好的礼物。

毕竟,对于我们普通人来说,把日子过稳,比什么都强;而基金定投,就是让我们把日子过稳的最好方式之一。

@兴华基金

#A股缩量调整!沪指考验3800点关口# #黄金突破3600美元!空间还有多大?# #宁德时代钠新电池通过新国标认证# #万亿美元级“深空经济”概念来了# #指数操盘手集结令# #九月基金投资策略# #9月你看好哪条投资主线?# #人形机器人热度不减 概念股持续活跃#