一、权益市场表现

1、市场表现回顾

数据来源:Wind,统计区间:2025.09.01-2025.09.05

上周市场振幅加剧,主要指数涨跌分化,创业板指强势上涨2.35%,沪深300,万得全A,科创50指数分别下跌0.81%,1.37%,5.42%。

阅兵收官:上周阅兵亮点在于集中展示了中国军改后的“4军种+4兵种”新构架,大量高超音速导弹、隐身战机、无人作战平台首次公开亮相,核三位一体战略威慑体系全面展现,水下无人艇、忠诚僚机等智能化装备备受关注;同时阅兵释放了鲜明的外交信号,整体呈现出“新军种、新装备、新战略链”的强烈姿态。

融资融券余额创出新高:据Wind数据统计,今年以来,中国投资者通过融资渠道已累计借入高达3220亿元人民币用于股票投资,创历史新高,推动市场活跃度加剧。然而,这种高杠杆同时带来了市场波动上升,并引发监管对消费贷违规入市的关注。上周部分企业在剧烈上涨后出现快速回落,进一步加剧市场担忧,但当前融资比例较15年高点仍有一定差距,整体风险或可控。

2、行业表现回顾

数据来源:Wind,统计区间:2025.09.01-2025.09.05

上周行业涨跌分化,电力设备板块表现亮眼。

锂电池9月排产环增超预期:在9月锂电池排产数据环比增长超7%得到市场确认后,产业链供需紧张的局面已开始向上游传导,最新的边际变化体现在314Ah储能电芯及六氟磷酸锂等环节出现明确的涨价信号。这一价格传导验证了行业景气度见底回升的判断,产业链此前被压制的盈利能力有望迎来修复拐点,尤其是产能利用率提升和具备价格弹性的储能电池环节。

8月国内储能招标量创历史新高:根据9月4日行业媒体“寻熵研究院”统计发布的行业数据显示,8月国内储能招标量达69.4GWh创下历史新高,主要由大额集采及内蒙古等地的独立储能需求驱动。这一数据印证了需求从政策强配转向市场化驱动的刚性,并已向上游传导至电芯环节出现供应紧张和价格上涨,扭转了此前对需求持续性和产业链盈利能力的悲观预期。

二、债市表现

1、利率方面

上周利率波动加剧周一:盘初现券收益率小幅上行,10Y国债活跃券上触1.7899%,受周末制造业PMI小幅回升及科技股上涨预期影响,国债期货低开。日中10Y国债短暂上探高点1.79%后逐步回落近2.5BP,显示收益率进一步上行动能不足,同时也缺乏大幅下修的基础。第三方数据显示,当日债基净申购指数为-12.86802、纯债基为-2.96426,券商在混合型债基上赎回较多。

周二:现券交投清淡,一方面股市处于高位调整,另一方面债市缺乏显著驱动力,市场观望情绪较浓,机构行为主导行情。周一债市承接权益资金对冲力量,收益率下行,但债券借贷量增加,且对10Y国开债集中度提升。当天券商持续抛券推动债市回调,30Y国债一度上触2.035%,尾盘券商对10Y国开债买入力度增强,5-10Y利率债收益率下行。第三方数据显示,当日债基资金有所回流,债基、纯债基净申购指数分别为3.78924、2.9566。

周三:前期股强债弱格局出现反转,股市走弱,债市迎来短期修复窗口。股指开盘持续下跌,军工板块处于利好兑现阶段。国债期货盘初快速走升,TL合约涨超0.50%,现券偏强震荡,收益率小幅下行,证券机构为主要买方力量。午后光伏逆变器板块表现活跃,但大盘整体缩量下跌。尾盘沪指一度跌破3800点,债市快速反弹,T合约涨至近日新高,最高报108.175。交易盘尾盘加大买入力度,现券涨势进一步增强,10Y国债250011突破8月18日以来震荡区间,一度下探至1.7480%。第三方数据显示,债基资金延续回流态势,债基、纯债基净申购指数分别为1.61679、1.61424。

周四:债市整体情绪较好。周三央行与财政部门就国债买卖议题进行沟通,市场对本月重启国债买入操作的预期升温,5年期国债收益率日中下行幅度领先其他期限。整体来看,债市大幅拉升的动力仍不足,TL合约盘初站上年线后维持窄幅震荡。自1月暂停国债买入以来,市场多次预期操作重启,部分政策沟通亦释放相关信号,但反复消化后市场反应逐渐钝化。当前流动性保持均衡宽松,税期及股债跷跷板对债市的影响,央行近几个月普遍通过公开市场操作及买断式逆回购进行对冲。第三方数据显示,当日债基资金大幅回流,债基、纯债基净申购指数分别为14.94636、1.97805。盘中新发10Y国开债发行利率低于市场预期,投资者倾向抛售活跃券换购新券,尾盘市场抛压加大。9月5日有1万亿买断式逆回购到期,央行公告开展等量3个月期买断式逆回购操作对冲到期量,10Y国债收益率下行0.5BP至1.75%。

周五:周四尾盘现券遭集中抛售,各期限收益率加速上行,10Y国债收益率回调至1.75%上方,部分机构出于季末利润兑现及进度需求抛售老券。盘初现券小幅修复后开启单边上行行情,交易盘持续抛券。盘中沪指收复3800点,国债期货大幅下跌,TL合约跌超1%,30Y国债收益率一度上行超3BP。第三方数据显示,纯债基净申购指数为-0.55623、混合型债基净申购指数为6.82022,资金当前更偏好“固收+”类产品。后续需重点关注经济数据密集发布对债市走势的影响。(数据来源:Wind,统计区间2025.09.01-2025.09.05)

高频经济数据跟踪:生产方面:钢铁生产基本持平。钢铁方面,高炉开工率和产能利用率基本持平。库存方面,主要钢材库存环比小幅下降。钢厂盈利率上周环比下降。化工方面,PX开工率环比下降,PTA开工率环比上升,织机开工率环比上升。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比回升,百城土地溢价率环比回升。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比回升。

通胀方面:通胀基本持平,猪肉价格环比略微下降,蔬菜价格环比略有上行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比小幅上升,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比小幅上升。

2、信用方面

发行总览:债券市场一级发行信用债共302只,其中金融债14只,公司债76只,中期票据53只,短融36只,资产支持证券110只,非公开定向债务融资工具(PPN)13只,累计发行规模2097.42亿元。

数据来源:Wind,统计区间:2025.09.01-2025.09.05

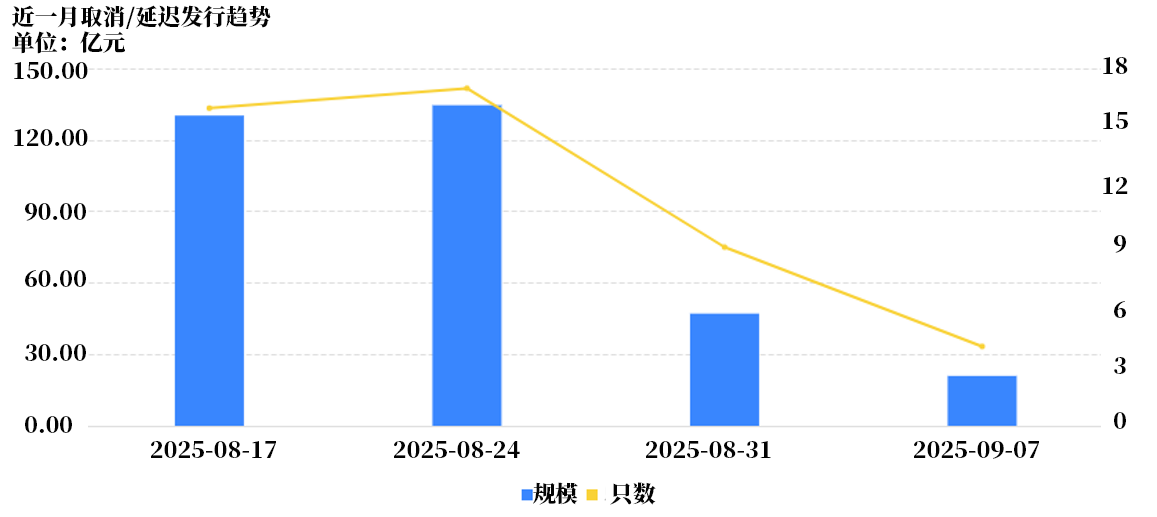

取消发行情况:取消发行的债券共4只,累计取消发行20.95亿元,环比有所下降。近一个月共有46只信用债取消发行或者延迟发行,累计取消发行332.80亿元,最新统计如下:

来源:Wind,统计区间:2025.08.17-2025.09.07

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。