一、权益市场表现

1、市场表现回顾

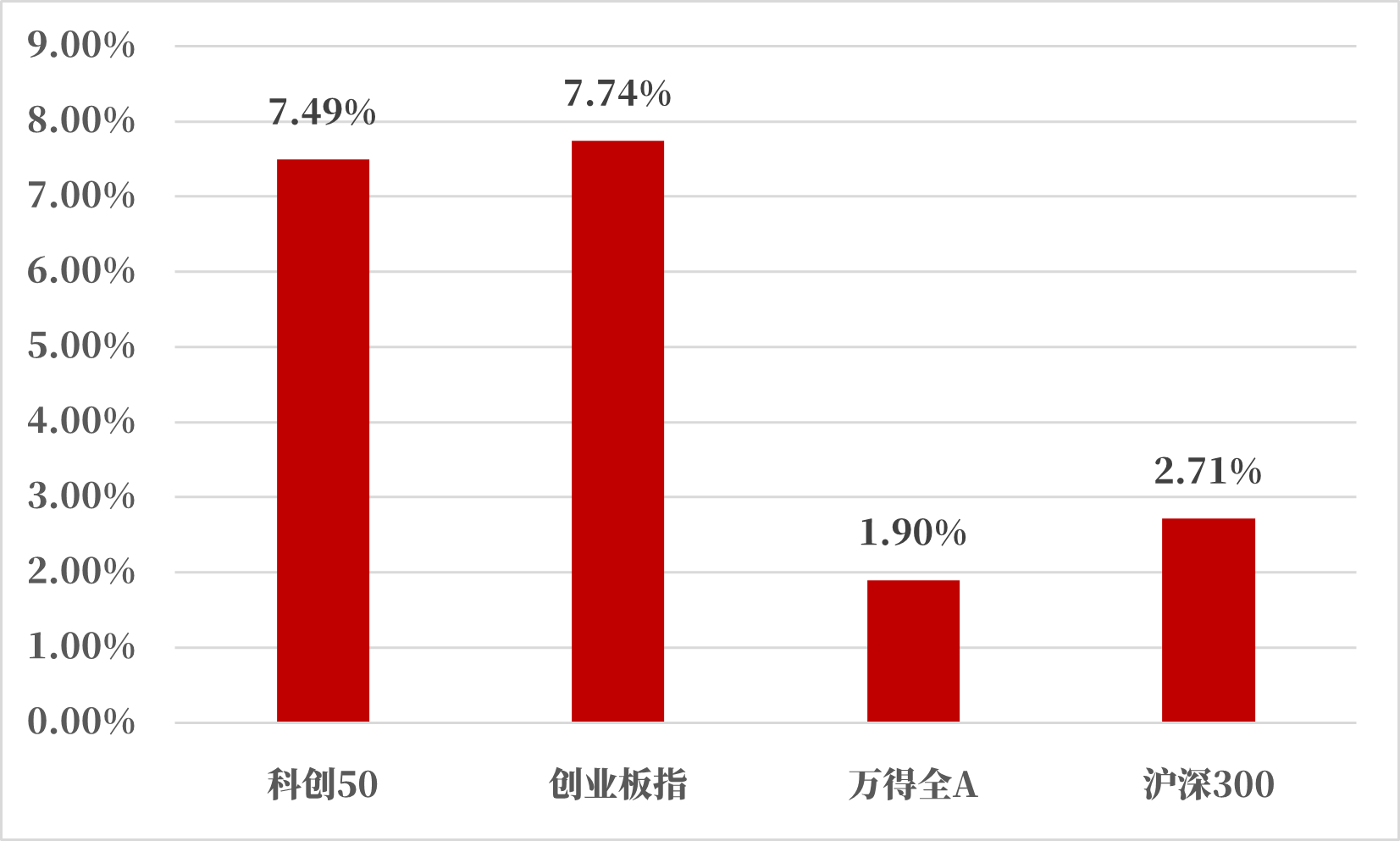

数据来源:Wind,统计区间:2025.08.25-2025.08.29

8月第5周四大指数全部上涨,创业板指收益+7.74%,科创50收益+7.49%,沪深300收益+2.71%,万得全A收益+1.90%。

国内环境:据央视报道,共有26位外国国家元首和政府首脑将出席纪念活动,包括俄罗斯总统普京、朝鲜领导人金正恩,以及东盟、中亚五国、伊朗、非洲和拉美等国家领导人。此次活动凸显中国在“全球南方” 国家中的外交号召力,同时也反映出与西方主要国家的差异化格局。

新华社消息,中共中央、国务院印发《关于推动城市高质量发展的意见》。文件提出,加快构建房地产发展新模式,系统推进“好房子”和完整社区建设,更好满足群众多样化住房需求。意见强调,提升住房全链条质量,推进城中村、危旧房和老旧小区改造,实施物业服务提升行动;并要求完善社区服务设施,推动产城融合、职住平衡,营造宜业宜居的城市环境。

海外环境:美联储理事沃勒表示,预计FOMC将在9月降息25个基点,并在未来3-6个月内继续降息。他指出,当前支持降息的理由较7月更充分,劳动力市场下行风险加重,但降幅无需超过25个基点。同时强调,美联储货币政策仍具“适度限制性”,应淡化关税对通胀的影响。

美联储理事丽莎库克因特朗普计划罢免其理事职务而向其提起诉讼,案件围绕美联储独立性引发历史性法律争议。库克被指涉及抵押贷款申请欺诈,她已于周四在华盛顿联邦法院提起诉讼。起诉书尚未公开。

2、行业表现回顾

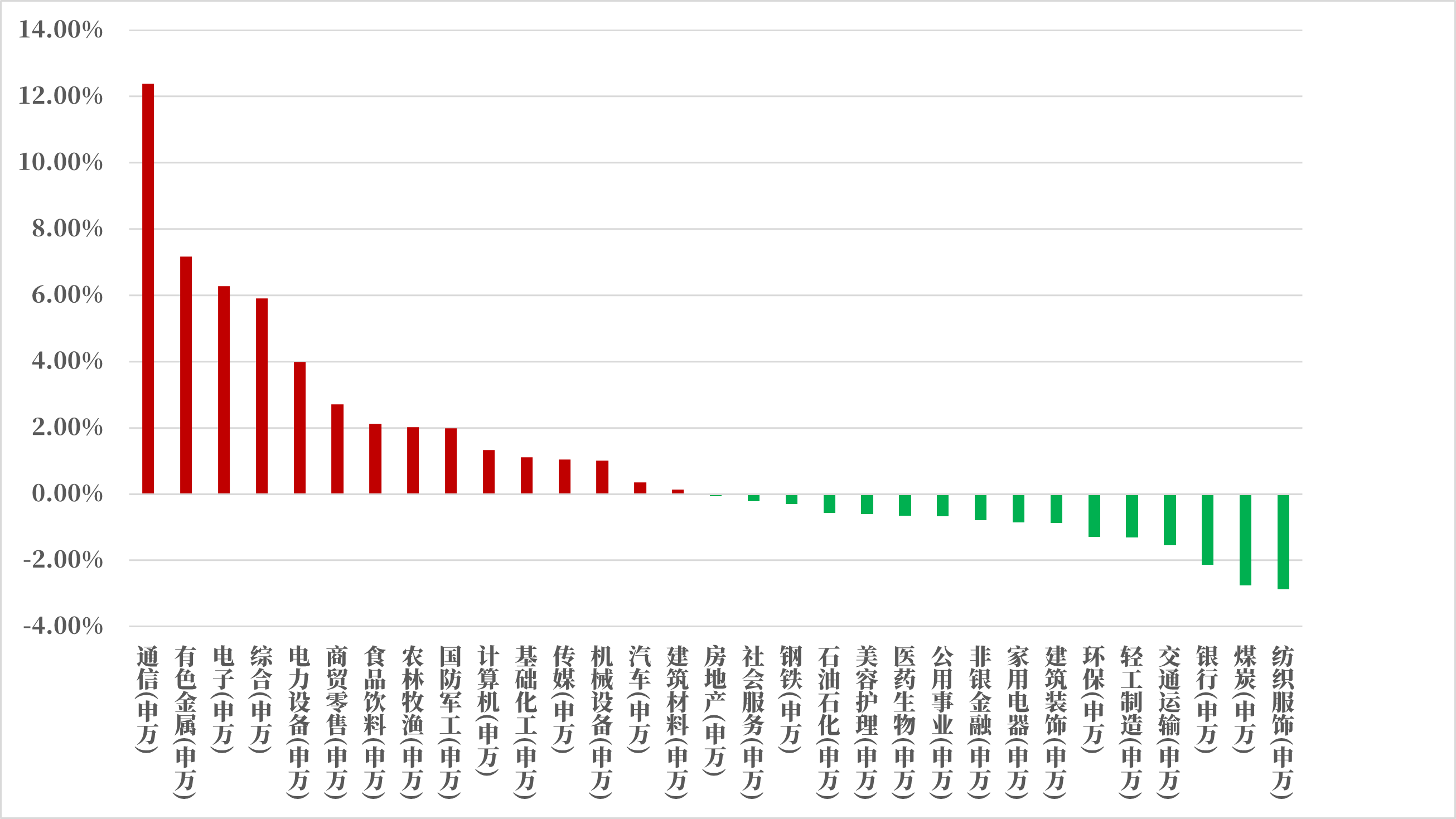

数据来源:Wind,统计区间:2025.08.25-2025.08.29

上周行业周涨跌幅方面,31个申万一级行业半数上涨,排名前三名中通信上涨+12.38%、有色金属上涨+7.16%,电子上涨+6.28%。

科技:8月26日国务院关于深入实施“人工智能+”行动的意见。到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

二、债市表现

1、利率方面

上周股债跷跷板效应明显周一,此前周末美联储释放降息信号,盘初人民币对美元中间价上调160点,升值至2024年11月6日以来最高,为日中股债双牛行情奠定基础。盘初现券收益率上行1BP左右,10Y国债活跃券收益率一度上行至阻力位1.79%上方,或交易股市高开情绪。9:30后国债期货低开高走,意外的强劲涨势带动现券收益率转为下行,证券、基金买债力量也逐步增强。消息面上,传MLF投标区间下调5BP,整体对债市影响或不大,债市的走强或更多是技术层面的触底反弹,看隔夜资金价格进一步回落,DR001重回1.35%附近。午后TL合约涨超0.80%后维持窄幅震荡,但尾盘短端期货延续上扬之势。30Y国债活跃券收益率也在尾盘迈向2.0%下方,交易盘买债力量持续增强。但从第三方数据看,债基呈赎回之势,债基、纯债基净申购指数分别为-3.90644、-3.06885,股市的强劲或仍抽水债基资金。目前机构普遍预计十债短期难上1.8%,但重回1.65%也较困难,往后看,若股市高位回调资金或部分回流债市,而回到债市本身,基本面及资金面仍支撑债市。此外周一地产股走强,万科一度涨停,消息面上楼市“沪六条”提振市场情绪。

周二,债市消息面冷清,大方向上仍是看股做债,但债市空头力量已显著弱化。早盘股指于高位偏弱调整,此前强势的芯片半导体方向出现分化,寒武纪也高位调整,国债期货曲线走平,现券方面券商呈卖债趋势,基金持续买入。近午间沪指再度小幅突破前高,苹果新机规划和量产消息提振产业链需求预期,消费电子板块拉升。国债期货短暂翻绿但跌幅有限,而30年期国债活跃券收益率上行幅度较为显著,一度回调至2.01%上方,尾盘沪指走弱,消费电子等部分个股炸板。国债期货也迎来快速走升,TL合约站上年线,涨至117.31,30年期国债活跃券收益率快速下行近4BP至1.9760%,较上一交易日低点再下1.2BP。交易盘买债力量强劲,第三方数据显示,债基净申购指数为6.19897、纯债基为2.72483,部分资金回流债基,但银行自营对中长期限纯债基持续赎回。近日现券回调高点逐步下移,股市上涨势头也逐步趋弱,市场料债市短期或延续修复行情。

周三,债市当日整体还是看股市脸色,但午后股市情绪退潮债市反弹。具体来看,T合约盘初上探108.005没突破随后跌势显著,现券整体窄幅震荡。近午间股市走升叠加资金面情绪偏紧,消息面上“匿名隔夜逆回购短时间内全部消失,此后出现1.45%的10e供给,价高量少”,午后的资金情绪,非银隔夜资金价格在1.40%附近,较上一交易日抬升10BP左右,但银行间资金价格未有显著抬升,资金面整体维持均衡态势。日中30Y国债活跃券依日波动较大,午间一度上行至2.0045%,午后股指加速下挫,国债期货重回年线上方,但日中行情看TL合约于117.40阻力较强,T合约尾盘突破108.005至108.04后再度回落震荡,30Y国债收益率尾盘也一度下探1.98%后快速回调,有消息称,因二级债基遭遇保险资金的大幅赎回,导致国债和转债一定程度调整。

周四,债市消息面影响有限,资金面宽松,DR001在1.30%附近,基本面仍支撑债市,早盘股指高位震荡则债市因情绪问题调整。股指日前连续下跌,沪指于3800点附近企稳,当前股市的上涨热情仍在。第三方数据显示,债基近日虽未持续赎回达负反馈程度,但债基资金整体呈现流出之势,债基、纯债基净申购指数为-0.80758、-1.55893。国债期货尾盘的持续下跌也致现券加速上行,30Y国债回调4BP至2.03%上方。

周五,债市较为平淡,全天消息不多,央行巨额投放叠加全市场上午走弱,带动TL强势,午后权益市场再次走强,对债市进行压制,全天TL收涨0.01%,现券涨幅更为明显。(来源:Wind,统计区间:2025.8.25-2025.8.29)高频经济数据跟踪:生产方面:钢铁生产基本持平。钢铁方面,高炉开工率和产能利用率基本持平。库存方面,主要钢材库存持续增加。钢厂盈利率上周环比继续下降。化工方面,PX开工率环比下降,PTA开工率环比下降,织机开工率环比上升。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比下降,百城土地溢价率环比下行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比下行。

通胀方面:通胀基本持平,猪肉价格环比略微下降,蔬菜价格环比略有上行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比小幅上升,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比小幅上升。

2、信用方面

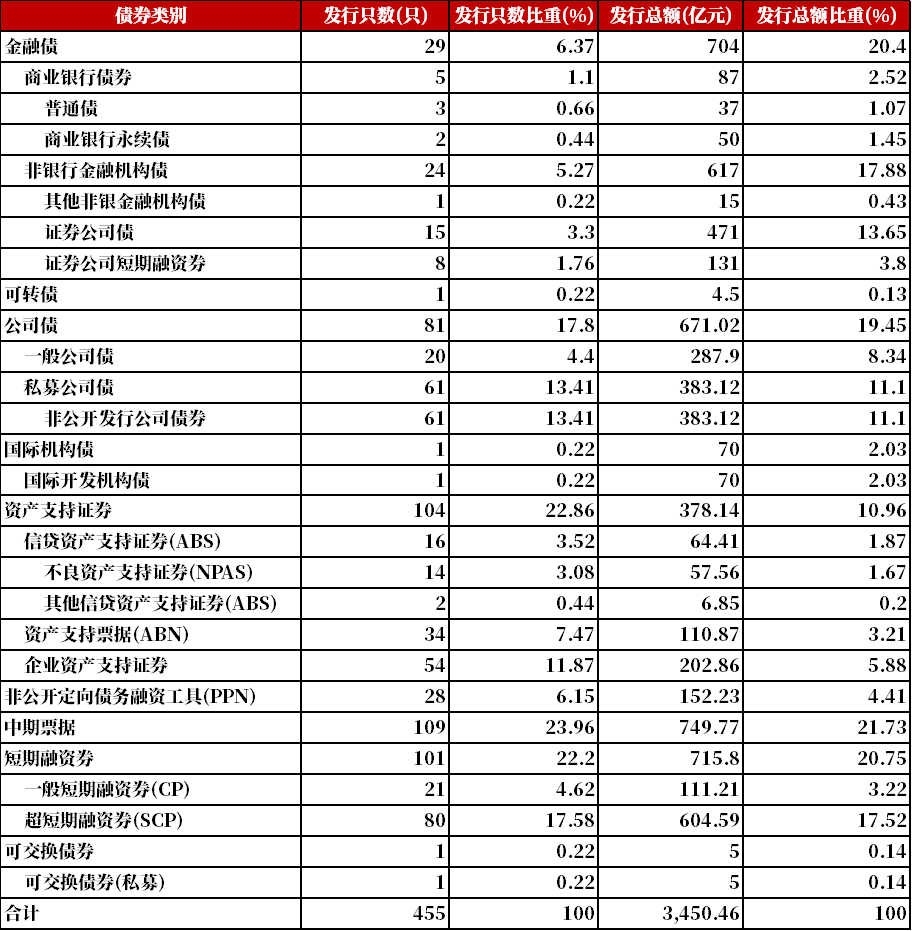

发行总览:债券市场一级发行信用债共455只,其中金融债29只,公司债81只,中期票据109只,短融101只,资产支持证券104只,非公开定向债务融资工具(PPN)28只,可转债1只,累计发行规模3450.46亿元。

数据来源:Wind,统计区间:2025.08.25-2025.08.29

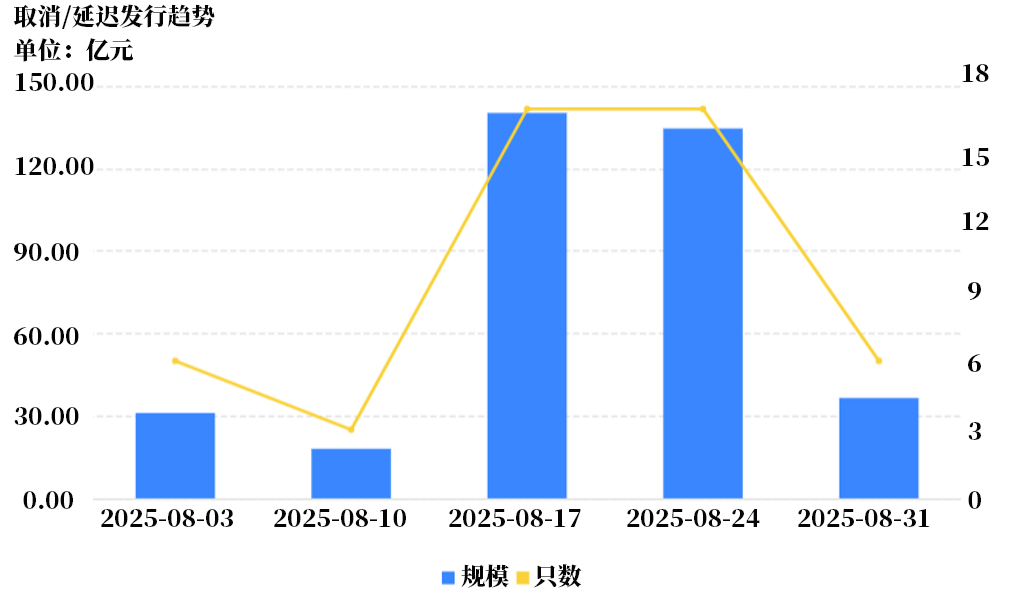

取消发行情况:取消发行的债券共6只,累计取消发行36.50亿元,环比有所下降。近一个月共有49只信用债取消发行或者延迟发行,累计取消发行360.29亿元,最新统计如下:

来源:Wind,统计区间:2025.08.03-2025.08.31

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。