一、权益市场表现

1、市场表现回顾

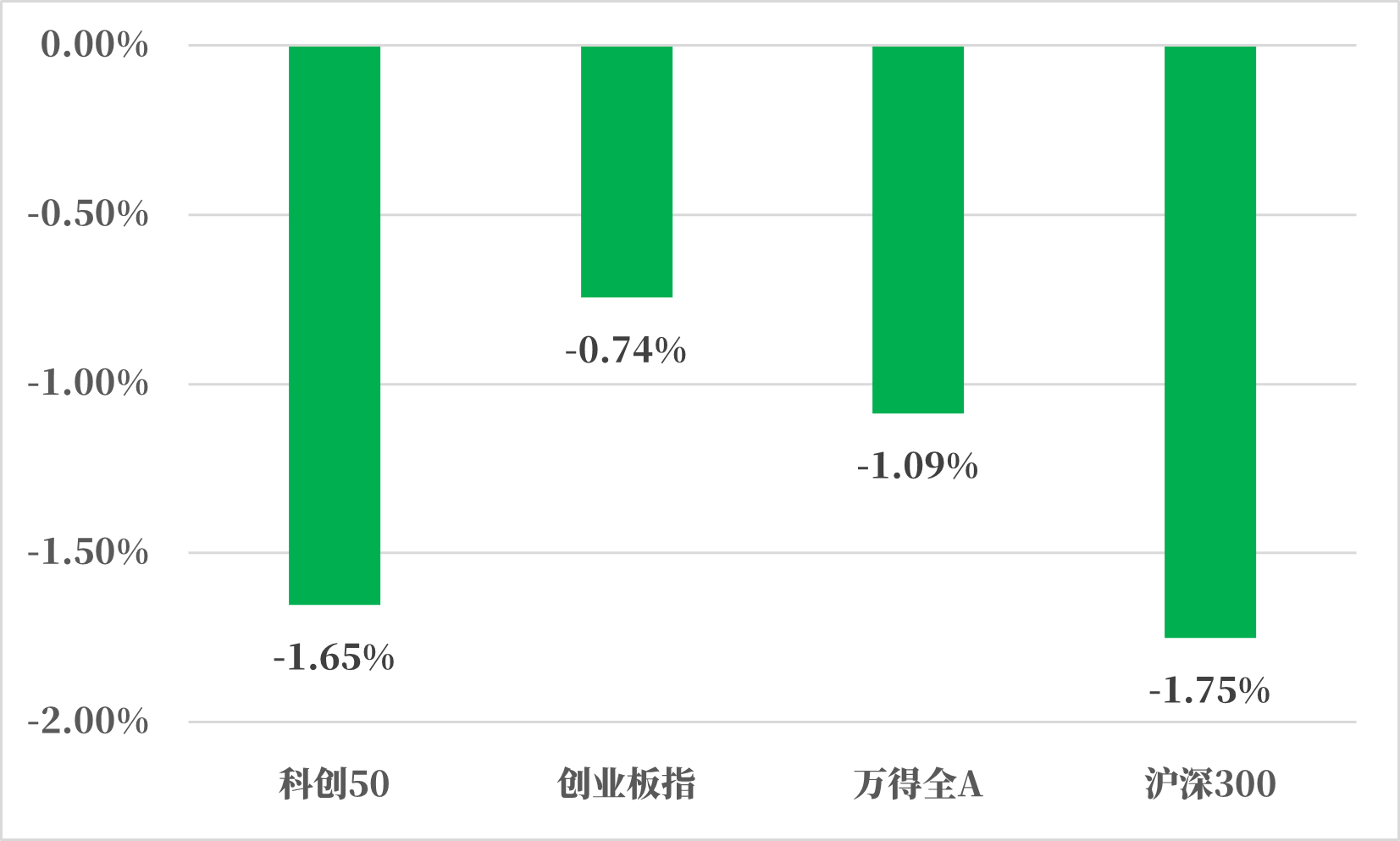

数据来源:Wind,统计区间:2025.07.28-2025.08.01

8月第1周四大指数全部下跌,创业板指收益-0.74%,万得全A收益-1.09%,科创50收益-1.65%,沪深300收益-1.75%。

国内环境:国家统计局:7月份,受制造业进入传统生产淡季,部分地区高温、暴雨洪涝灾害等因素影响,PMI降至49.3%,制造业景气水平较上月回落。生产指数保持扩张。生产指数和新订单指数分别为50.5%和49.4%,比上月下降0.5和0.8个百分点,制造业生产活动继续保持扩张,市场需求有所放缓。

中共中央政治局召开会议,决定召开二十届四中全会,分析研究当前经济形势和经济工作。会议指出,宏观政策要持续发力、适时加力。要落实落细更加积极的财政政策和适度宽松的货币政策,充分释放政策效应。加快政府债券发行使用,提高资金使用效率。兜牢基层“三保”底线。货币政策要保持流动性充裕,促进社会综合融资成本下行。用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等。支持经济大省发挥挑大梁作用。强化宏观政策取向一致性。

海外环境:当地时间7月28日至29日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特及贸易代表格里尔在瑞典斯德哥尔摩举行中美经贸会谈。双方就中美经贸关系、宏观经济政策等双方共同关心的经贸议题开展了坦诚、深入、富有建设性的交流,回顾并肯定了中美日内瓦经贸会谈共识和伦敦框架落实情况。根据会谈共识,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施如期展期90天。

2、行业表现回顾

数据来源:Wind,统计区间:2025.07.28-2025.08.01

上周行业周涨跌幅方面,31个申万一级行业仅6个上涨,排名前三名中医药生物上涨+2.95%、通信上涨+2.54%、传媒上涨+1.13%。

医药生物:石药公告,就GLP-1口服小分子SYH2086与Madrigal达成全球独家授权协议(合计20.75亿美金总金额,含1.2亿美金预付款+19.55亿美金开发及商业化里程碑。)

通信:Meta二季度营收超预期,并上调全年资本开支下限,资本支出(含融资租赁本金)为170亿美元,主要投向服务器、数据中心与网络基础设施。Meta上调全年资本开支为660-720亿美元(此前指引为640-720亿美元)。微软2025财年Q4业绩超预期,AI驱动云业务强劲增长。Q4实现营收764亿美元(市场预期为737-739亿美元),同比增长18%。微软云计算业务同比增长39%(市场预期为34%-36%),其中16%来自AI的增长。

二、债市表现

1、利率方面

上周债市承压周一,债市方面,经历上上周调整后,央行继续呵护资金面,盘面继续回暖,当日10Y国开债、30Y国债等中长债均下行超2BP,而十年国债收益率全天维持1BP内窄幅波动,则市场目前或仍对商品、股市等的强势有所忌惮,多头未形成一致性预期,截至收盘,10年国债微幅下行至1.750%,30年国债下行至1.9230%。盘后中央办公厅、国务院办公厅联合发布生育补贴政策,对债市影响有限,各期限国债上行幅度在0.2到0.4BP之间。

周二,债市方面跌势显著,近乎逼近上上周的负反馈行情,但第三方数据显示,纯债基净申购指数为-6.41215,相较于24日的-28或未达负反馈程度。但债券分歧指数显示交易盘当日为主要卖债力量。

周三,国债期货盘初跟随股债跷跷板探底后反弹,一度走出股债同涨行情,券商早盘为买债主力,银行也呈买入趋势。午后政治局会议内容显示此前预期的反内卷及地产均无过多表述,而其中提到宏观政策要持续发力、适时加力,落实更加积极的财政政策和适度宽松的货币政策。整体来看,货币政策加力或也是为供给侧2.0助力,政策利率后续或仍有调降空间。会议消息出炉后国债期货涨幅快速拉升,且基金买债力量迅速增强,为午后10Y国开债买入主力。第三方数据显示,纯债基当日净申购指数为-5.1508,较上一交易日的-6.29243有所回落。尾盘30Y国债活跃券收益率下行幅度扩大至4BP。此外,周四有3310亿元逆回购到期,央行或继续呵护流动性。

周四,资金平稳跨月,隔夜资金价格虽有抬升但幅度不大。债市盘初延续上一交易日下行趋势,PMI数据不及预期进一步推动债市反弹,10年期国债收益率下触1.7%,但从午后的行情看,迈向1.7%下方仍需更多的利好推动,当日消息面冷清。第三方数据显示,债基当日净申购指数为4.46444,结束连续6个交易日的持续赎回;纯债基净申购指数为-0.18037。上上周四开始利率债连续多日日中4BP的“过山车”式行情,债市情绪已偏谨慎,反内卷涨势暂歇,但后续支持性政策或持续发力。美国方面本月仍维持利率不变,且鲍威尔未就9月降息给指引。关税等因素虽对债市影响弱化,但海外不确定性仍在,关注后续美联储9月降息情绪,及央行是否为助力供给侧改革提前释放宽货币信号。截至周四票据行情显示信贷偏弱,但ppi数据转向市场预期强。另外,当日五点后,央行未公布国债买卖,收盘后,长债活跃券跌0.5bp。

周五,八月第一天,受到夜间中美斯德哥尔摩谈判不及市场预期的影响,10年国债现券开盘微幅下行,9点半央行公告回笼资金6633亿元,10年国债现券转为上行,国债长端由跌转涨,10年国债突破1.7的压力位触及1.6975后,权益市场尾盘拉升,长端国债微调至1.7050,全天来看长短利率现券窄幅波动在0.1-0.3bp,资金面宽松无虞。(来源:Wind,统计区间:2025.7.28-2025.8.1)高频经济数据跟踪:生产方面:钢铁继续弱复苏。钢铁方面,高炉开工率和产能利用率基本持平。库存方面,主要钢材库存减少。受益于近期的反内卷政策,钢厂盈利率处于明显的环比上升的态势。化工方面,PX和PTA开工率环比略有下行,织机开工率环比小幅下降。

需求方面:二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比上升,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比回暖趋势明显。

通胀方面:通胀基本持平。猪肉价格环比略有下行,蔬菜价格环比略有上行。

外贸方面:中国出口运价指数环比下行。进出口方面,波罗的海干散货指数环比下行,中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数环比有所下降。

2、信用方面

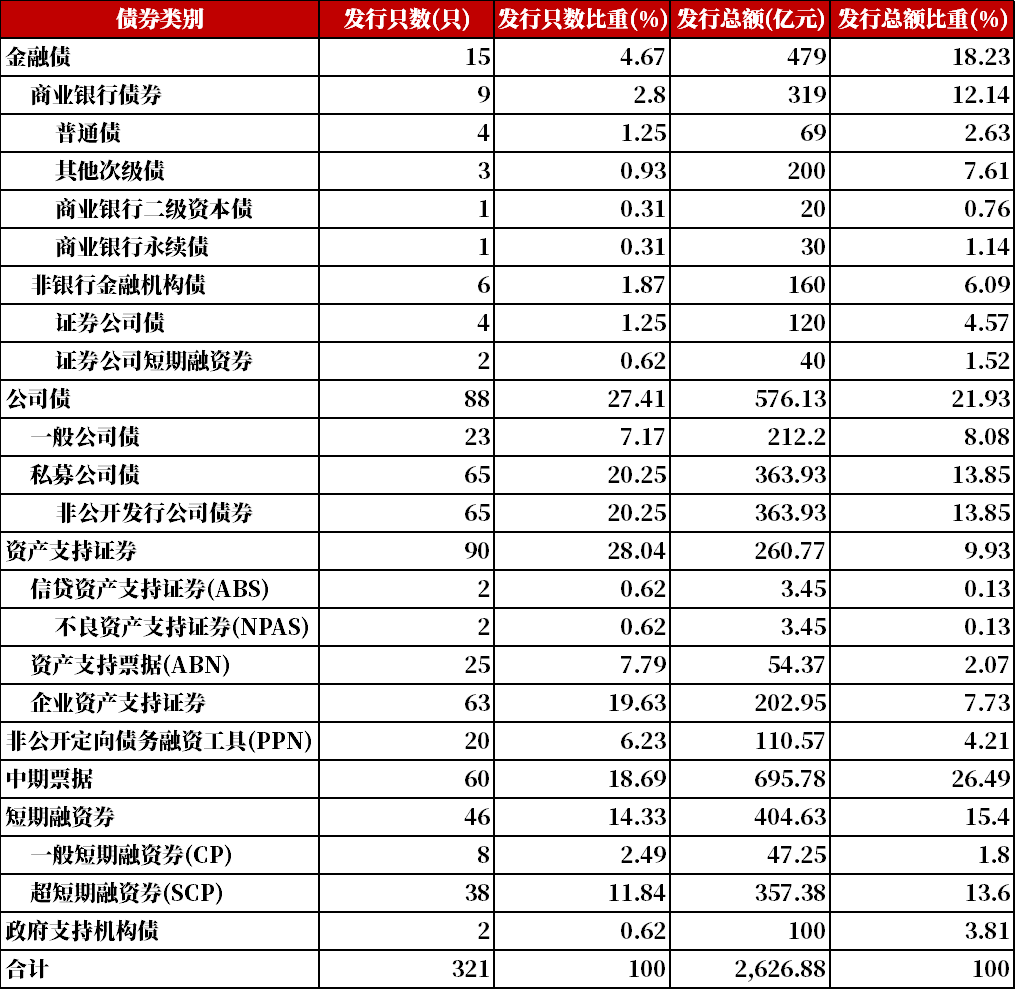

发行总览:债券市场一级发行信用债共321只,其中金融债15只,公司债88只,中期票据60只,短融46只,资产支持证券90只,非公开定向债务融资工具(PPN)20只,累计发行规模2626.88亿元。

数据来源:Wind,统计区间:2025.07.28-2025.08.01

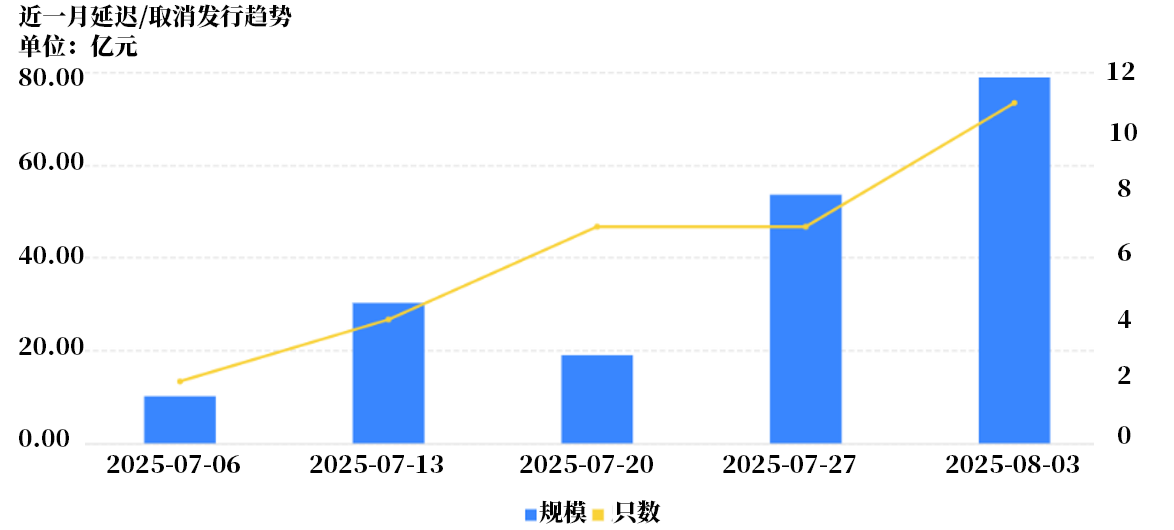

取消发行情况:取消发行的债券共12只,累计取消发行83.84亿元,环比有所上升。近一个月共有30只信用债取消发行或者延迟发行,累计取消发行186.64亿元,最新统计如下:

来源:Wind,统计区间:2025.07.06-2025.08.03

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。