一、权益市场表现

1、市场表现回顾

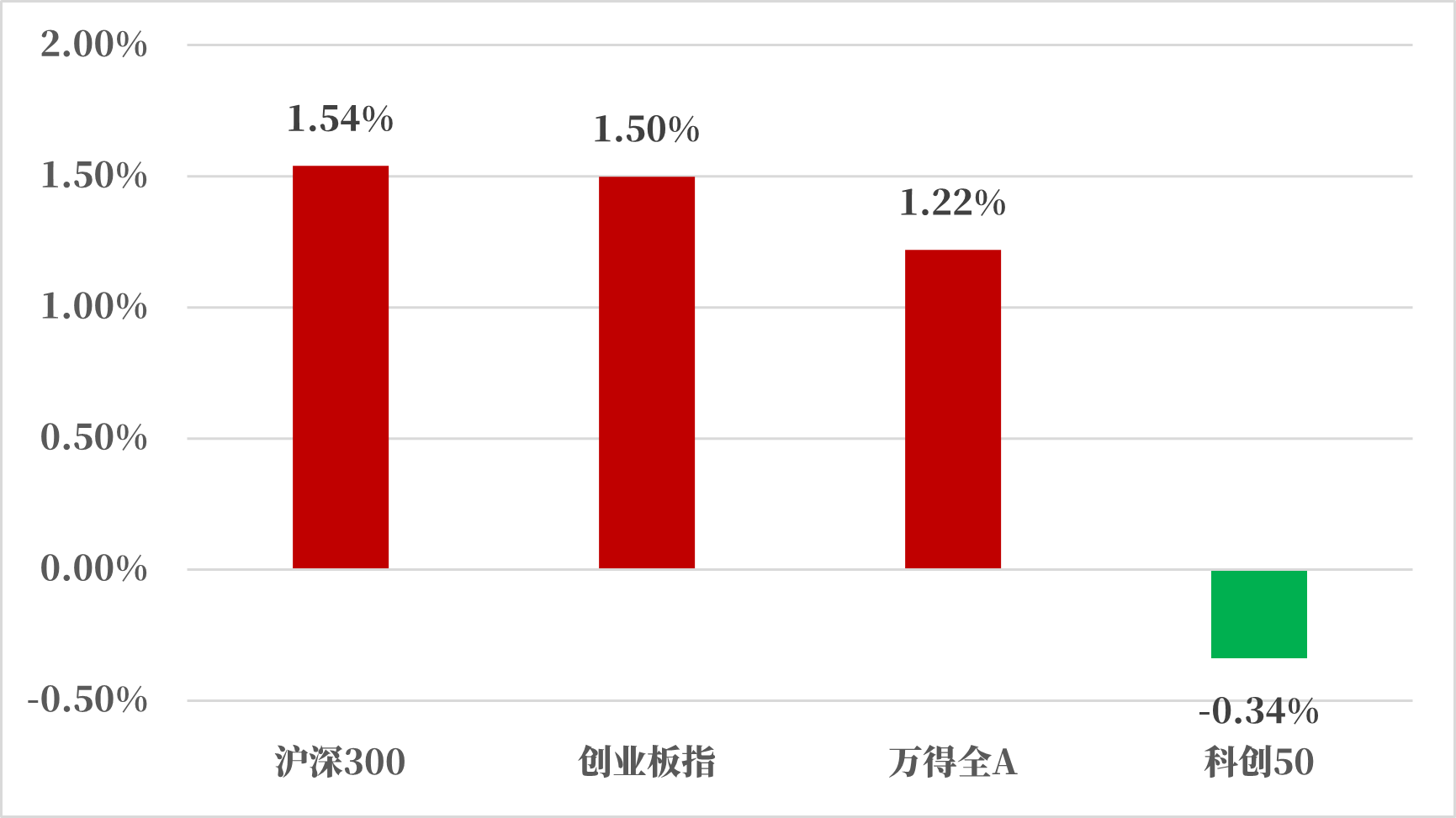

数据来源:Wind,统计区间:2025.06.30-2025.07.04

上周市场主要指数均保持上涨,五日日均成交量环比微降,仍然维持在较高水平。上证指数维持在3400点以上,市场人气仍处于高位。全周来看,沪深300单周+1.54%,创业板指单周+1.50%,万得全A单周+1.22%,科创50单周-0.34%。

国内环境:6月24日,中国人民银行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,提出19项重点举措,包括设立服务消费与养老再贷款(额度5000亿元),以及拓展多元化消费融资渠道。在需求端,强调增强消费能力,支持居民就业增收和优化保障体系。

6月26日,国家金融监督管理总局、中国人民银行联合发布《银行业保险业普惠金融高质量发展实施方案》,提出未来五年基本建成高质量综合普惠金融体系的目标,并明确了优化普惠金融服务体系、巩固提升普惠信贷体系和加强普惠保险体系建设三项重点任务。

多家国有大行获得注资,核心一级资本充足率提升至14.26%,高于美国全球系统重要性银行均值。静态测算显示,5200亿元注资理论上可撬动4.68万亿元新增贷款,但实际效果受限于当前实体经济融资需求偏弱。

中国人民银行货币政策委员会于2025年6月23日召开了第二季度例会,会议重申,要实施好适度宽松的货币政策,强化逆周期调节,更好发挥货币政策工具的总量和结构双重功能,加大货币财政政策的协同配合,保持经济稳定增长和物价处于合理水平。

海外环境:美国6月非农就业人数增加14.7万人,失业率降至4.1%,均好于市场预期。这一数据表明美国劳动力市场仍具韧性,但同时也存在结构性分化和潜在的下行风险。美联储7月份降息预期下降。亚特兰大联储主席博斯蒂克7月3日表示,鉴于目前就业、经济增长和通胀方向面临高度的不确定性,美联储在降息之前需要保持耐心,联邦公开市场委员会(FOMC)目前的观望态度仍是适当的。

当地时间7月3日,美国国会众议院通过了总统特朗普的大规模减税及支出法案“大而美”法案。白宫表示,特朗普将于当地时间4日17时签署该法案。国际货币基金组织(IMF)发言人7月3日称,该法案与IMF关于美国应在中期内削减财政赤字的建议背道而驰。

欧元年内涨幅近14%,上周早些时候创2021年来最高水平。欧洲央行内部一些官员担心欧元强势可能导致通胀低于2%的中期目标,称央行或需更明确地传递“并不欢迎欧元过强”的信息。

2、行业表现回顾

数据来源:Wind,统计区间:2025.06.30-2025.07.04

上周行业周涨跌幅方面,31个申万一级行业指数中仅有6个板块出现下跌。涨跌幅排名前三的分别为钢铁,建筑材料和银行。周涨跌幅分别为+5.06%,+3.96%,+3.77%。涨幅相对较少的为计算机,非银金融和美容护理,周涨跌幅分别为-1.28%,-0.72%,-0.55%。

银行涨幅居前:一方面,宏观经济复苏为银行业资产质量改善提供支撑,部分银行上半年业绩预告净利润增速可观,增强了投资者信心。另一方面,银行板块具有低估值优势,市盈率较低、股息率较高,在市场波动时,“类债券”防御属性吸引资金涌入避险。此外,外资持续加仓银行板块,为其注入了流动性。

计算机涨幅居后:计算机板块今年来涨幅处于全行业中游水平,机构持仓仍处于历史低位,存在一定的估值修复需求和资金配置空间。另一方面,AI产业链发展对计算机板块形成长期利好,如荣耀发布新一代AI折叠旗舰等事件,推动了相关概念个股的活跃。但同时,计算机行业估值高于历史中枢水平,部分投资者存在担忧情绪,导致板块前期出现一定调整。

二、债市表现

1、利率方面

上周长债领涨周一是上半年最后一个交易日,债市全面回调,一方面上上周五公布的二季度货政例会,提及关注长期收益率的变化,且上午PMI数据出炉整体符合预期,基本面呈弱修复形态;另一方面,隔夜资金明显紧张,上午非银隔夜价格升至4%上方,资金分层加剧,DR001加权利率日中上行超10BP至1.5%附近,日中非银资金难借,午后非银隔夜押利率在3.50-4.00%,押存单信用在4.80%,7天在2.00-2.05%,直至三点后银行融出才逐步放量非银隔夜押利率价格尾盘回落至2.5%附近。行情走势上,国债期货全线走弱,TL合约跌至6月11日以来新低,TL合约跌至6月9日以来新低,但现券方面,10年期国债活跃券收益率走势较为坚挺,上行幅度不足1BP,7Y及超长期限国债收益率所有品种均上行超1BP。交易盘当日为卖方主力,第三方数据也显示,债基、纯债基当日均结束连续12个交易日的持续净申购,转为小幅净赎回,后续跨季结束后资金面将逐步转松,或有望带动债市回暖,但后续或将有一定波动。

周二:七月首日资金面如期转松,DR001加权利率再回1.36%附近,非银资金价格日中也逐步回落。日内债市消息有限,中长端现券收益率小幅下行,国债期货涨势略强于现券。第三方数据显示,债基、纯债基当日赎回量较昨日增多,净申购指数分别为-2.68832、-3.84219,市场料跨季结束后债基赎回量或将逐步增多。

周三:债市走强,TL合约站上121价位,逼近阶段性高点,则业内人士提示周四或面临冲高回落的风险。日内无明显驱动消息,股市涨幅较弱,资金价格进一步下台阶,非银隔夜资金利率回落至1.3%附近,美联储7月降息口风反复,机构普遍判断国内7月降息概率较低。市场预计10Y国债活跃券收益率短期或围绕1.63%小幅波动。尾盘有消息称YM调研机构买入230023,并要求提交报告阐明交易策略。另据broker数据,7月1日30y期230023贷期限集中在7-1m区间,借贷量增加201亿。第三方数据显示,债基、纯债基当日净申购指数别为-5.04537、-2.07288,已连续3个交易日净赎。

周四:债市迎来调整,国债期货主力合约前一交易日升至阶段性高点附近,短期继续上冲或缺乏利好的支撑,TL合约日内短暂跌破121价位后反弹,消息面上美对华部分商品出口限制已取消,国债期货出现短线跳水,则短期债市对外围关税的消息或有较明显反应,关注相关资讯及股债跷跷板影响。晚间即将公布的美非农就业报告备受关注,业内人士预计6月失业率要创三年半新高。此外,若非农数据“异常疲软”,7月降息概率或增加。10Y国开债增发边际倍数145倍,为2025年次新高,此前2月“25国开05(增13)”发行边际倍数达1106倍。近期长债发行博边情绪浓厚,该情绪或由超长期限逐步下移。关注财政部将续发10Y7Y国债,当前两只券均为活跃券。第三方数据显示,债基赎回量进一步增多,债基、纯债基净申购指数分别为-8.91637、-9.0411其中中长期纯债基赎回量较大。

周五:债市当日依旧长空短多态势不变,银行间隔夜继续维持在1.30-1.32的继续宽松状态,10年以上长债波动不大,盘中有消息称,监管部门已要求部分大量购买超长期限国债的中短期限债券基金产品提交报告解释其合规性与交易策略。叠加权益市场大涨至3490点,债市明显承压,尤其是长端翻绿,后A股机构高位出货,回吐当日绝大部分涨幅,债市回归tkn状态,跌幅收敛,全天变化不大,长债微幅收绿,短债微幅收涨,消息面风平浪静,受到小作文干扰后整体上债市仍处于窄幅波动行情中。

全周来看,债市表现较好,长债依旧领涨。(上述数据来源:Wind,统计区间:2025.06.30-2025.07.04)

高频经济数据跟踪:生产方面:钢铁方面弱复苏。钢铁方面,高炉开工率和产能利用率环比上升。库存方面,螺纹钢、线材和建筑钢材环比库存有所增加。钢厂盈利率环比小幅上升。石油沥青装置开工率环比上升。水泥价格环比下降。基建方面进度逐步推进。生产方面, PTA开工率环比下降,PVC开工率环比下降。PTA下游,织机开工率环比小幅下降。

需求方面:房地产行业二手房表现仍旧不佳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比上升。百城土地溢价率环比上升。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据环比下降。

通胀方面:通胀基本持平。猪肉价格环比基本持平,蔬菜价格环比略有基本持平。

外贸方面:中国出口运价指数环比下降。进出口方面,波罗的海干散货指数环比下降,中国出口集装箱运价指数环比下降。从国内主要港口来看,上海和宁波出口集装箱运价指数环比有所下降。

2、信用方面

发行总览:债券市场一级发行信用债共293只,其中金融债11只,公司债83只,中期票据69只,短融63只,资产支持证券51只,累计发行规模2782.11亿元。

数据来源:Wind,统计区间:2025.06.30-2025.07.04

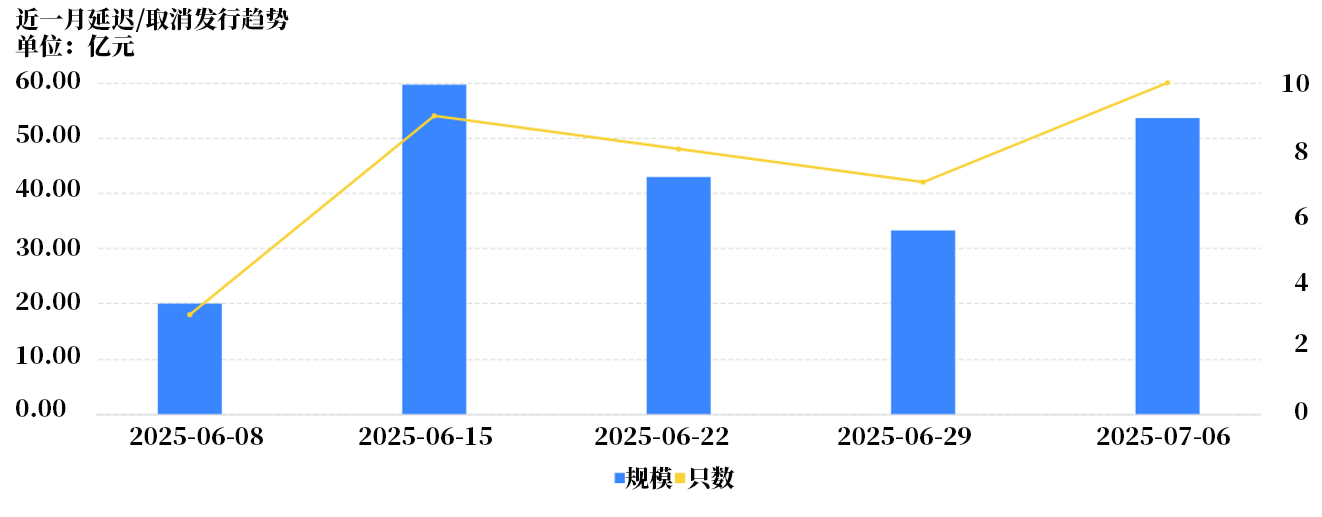

取消发行情况:取消发行的债券共10只,累计取消发行53.6亿元,环比有所上升。近一个月共有37只信用债取消发行或者延迟发行,累计取消发行209.43亿元,最新统计如下:

来源:Wind,统计区间:2025.06.08-2025.07.06

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。