一、权益市场表现

1、市场表现回顾

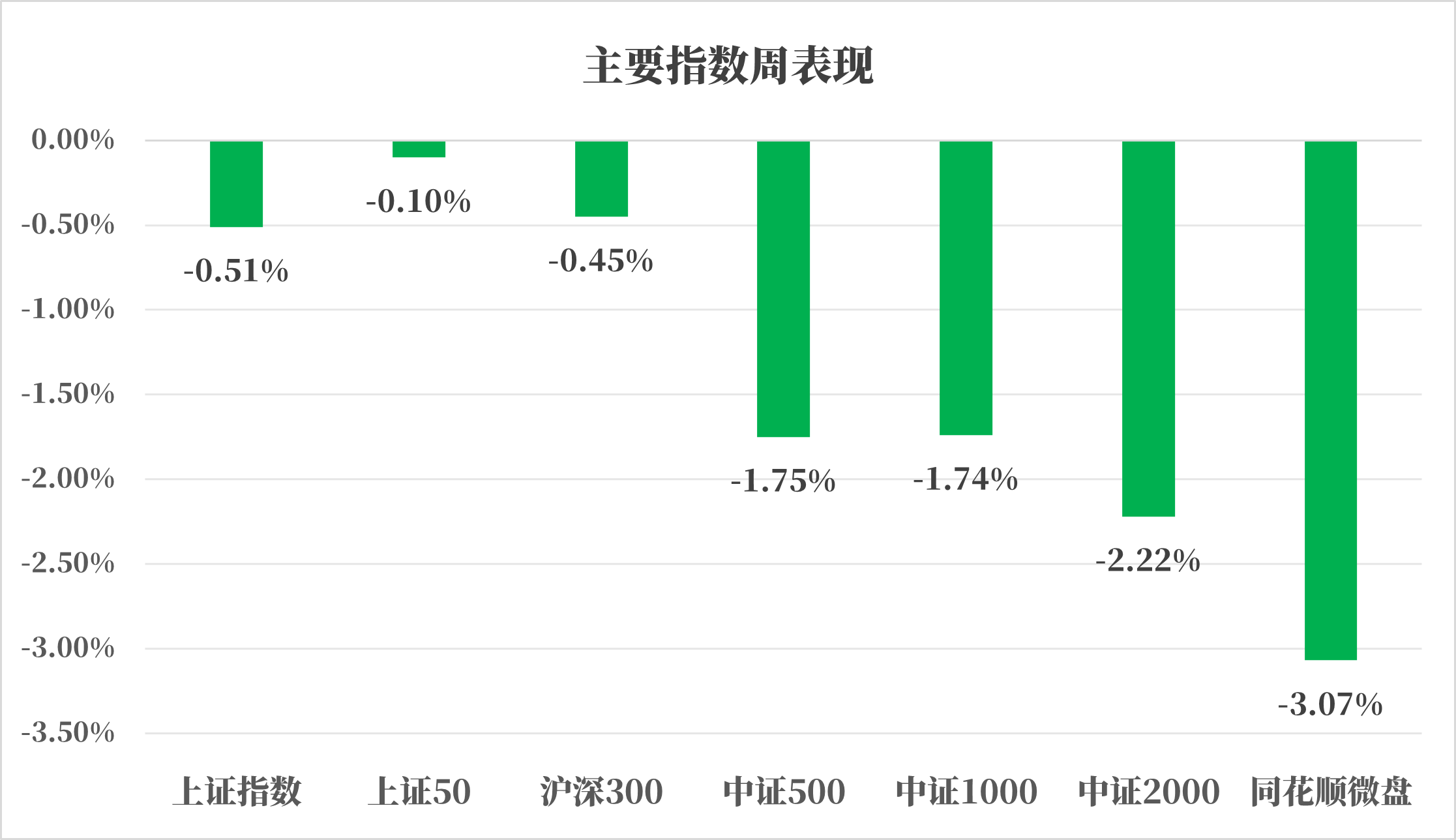

数据来源:iFind,统计区间2025. 06.16-2025.06.20

上周市场受到外部因素冲击继续呈现调整,成交量相较上上周出现收缩,流动性收缩的结果体现为小市值股票跌幅大于大市值股票。

2、市场热点

全球方面:全球方面:地缘冲突加剧油价上行担忧,减少全年美联储降息预期。

在全球经济增速放缓的背景下,原油需求疲软,而地缘政治风险如伊以冲突升级,可能扰乱供应,推高油价。市场避险情绪上升,金价等避险资产同步上涨。短期内,地缘政治风险加剧,油价上涨;中长期,高油价抑制需求,限制油价涨幅。需密切关注地缘政治局势、全球经济数据及美联储政策动向。

地缘冲突和前期美国关税政策可能阶段性推高美国通货膨胀,从而影响降息预期,包括降息幅度和降息速度,对人民币汇率阶段性造成扰动,但中期方向没有变化。

中国方面:中国方面:科创板改革和扩容箭在弦上。

近期召开的2025陆家嘴论坛上,金融口主管领导人强调了金融开放合作与高质量发展的必要性。央行行长潘功胜提出,全球金融治理需关注国际货币体系、跨境支付体系、金融稳定体系及国际金融组织治理四大问题,倡导多元、高效的全球金融安全网。金融监管总局局长李云泽强调,将加大金融开放力度,优化外资营商环境,推动科技创新与产业创新融合发展。证监会主席吴清指出,资本市场需提升包容性和适应性,支持科技企业全生命周期发展。国家外汇管理局局长朱鹤新则强调,将防范外部冲击,保持人民币汇率稳定,支持新质生产力发展。

对资本市场影响较大的主要为科创板改革和科创板IPO的加速信号:科创板改革不仅在资本市场层面具有深远影响,更在推动科技创新和经济结构转型方面展现出多重意义。改革的四大亮点包括:优化上市制度,吸引更多优质科技企业;完善交易机制,提升市场流动性;强化信息披露,增强市场透明度;以及加强投资者保护,构建健康市场生态。这些举措不仅为科技创新企业提供更多融资渠道,也为投资者提供了更多投资机会。

二、债市表现

1、利率方面

各期限收益率下行,超长端表现较好周一:资金方面,央行公开市场7天OMO投放2420亿元,到期1738亿元,净投放682亿元。央行税期最后一天,继续呵护资金,持续净投放,资金全天较松。社零超预期,主要受益于消费补贴和618提前促销,债市对此反应不大。全天收益率窄幅波动,短国债表现稍好。至收盘,TL涨0.05%,T涨0.01%,TF跌0.01%,TS涨0.02%。

周二:资金方面,央央行公开市场7天OMO投放1973亿元,到期1986亿元,净回笼13亿元。早盘债市一度对陆家嘴金融论坛偏谨慎,收益率小幅上行,短端对于买债预期定价带动曲线下行。截至收盘,TL涨0.24%,T涨0.17%,TF涨0.15%,TS涨0.08%。

周三:资金方面,央行投放1563亿元OMO,到期1640亿元,净回笼77亿元。陆家嘴金融论坛央行宣布了8项重磅金融政策,昨天市场预期的央行恢复买债、短久期国债纳入存款准备金等落空,期货早盘先涨后跌,午后TL带头拉升。截至收盘,TL涨0.09%,T跌0.01%,TF跌0.01%,TS涨0.01%。

周四:资金方面,央行投放2035亿元OMO,到期1193亿元,净投放842亿元,资金全天均衡。截至收盘,TL涨0.16%,T跌0.00%,TF跌0.02%,TS跌0.01%。

周五:资金方面,央行投放1612亿元OMO,到期2025亿元,净回笼413亿元,资金早盘均衡,尾盘均衡宽松。LPR利率维持不变,EPMI数据弱于季节性,国债期货早盘小幅低开后强势拉升,午后涨幅扩大截至收盘,TL涨0.21%,T涨0.02%,TF涨0.02%,TS涨0.02%。

全周来看,各期限收益率下行,超长端表现较好。30年国债期货较上上周收涨0.75%,10年国债期货较上上周收涨0.19%,5年国债期货较上上周收涨0.15%,2年国债期货较上上周收涨0.12%。(数据来源:Wind,统计区间2025. 06.16-2025.06.20)

高频经济数据跟踪:生产方面:基建方面逐步推进。钢铁方面,高炉开工率和产能利用率环比上升。库存方面,螺纹钢、线材和建筑钢材环比继续去库存。钢厂盈利率环比小幅上升。石油沥青装置开工率环比下降。水泥价格环比下降。基建方面进度逐步推进。生产方面, PTA开工率环比下降,PVC开工率环比下降。PTA下游,织机开工率环比小幅下降。

需求方面:房地产行业一线城市有望回稳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比下降。百城土地溢价率环比下降。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据环比上升。

通胀方面:通胀继续企稳。猪肉价格环比基本持平,蔬菜价格环比略有基本持平。

外贸方面:出口环比下降。进出口方面,波罗的海干散货指数环比下降,中国出口集装箱运价指数环比上升。从国内主要港口来看,上海和宁波出口集装箱运价指数环比有所下降。

2、信用方面

发行总览:债券市场一级发行信用债共663只,其中金融债32,公司债174只,中期票据117只,短融100只,资产支持证券200只,累计发行规模6065.32亿元,环比上升3.9%。

来源:Wind,统计区间:2025. 06.16-2025.06.20

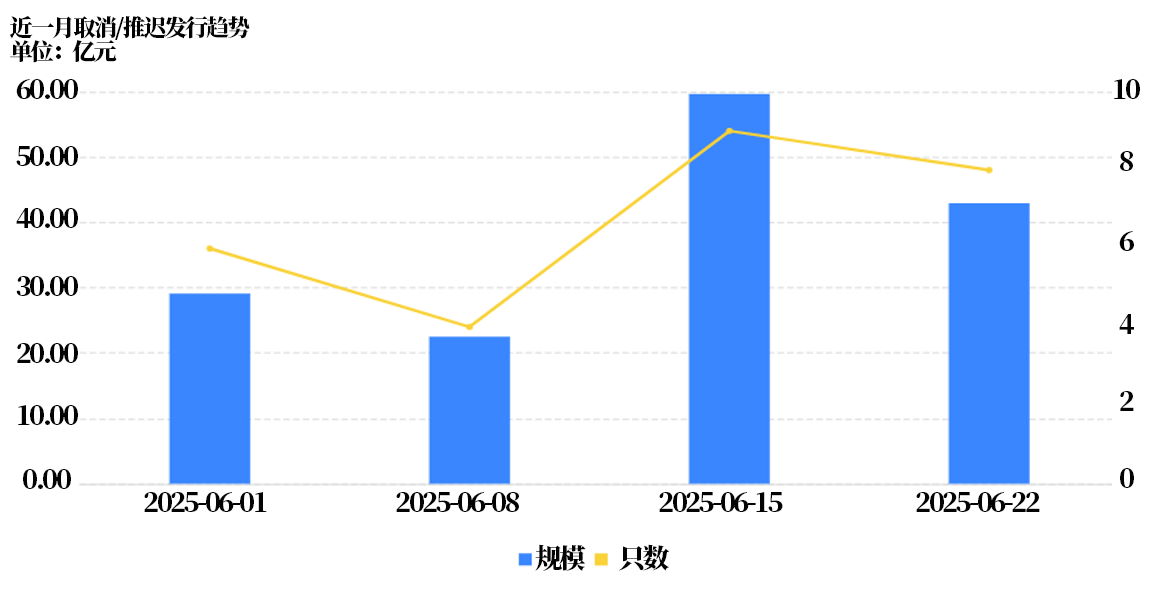

取消发行情况:取消发行的债券共8只,累计取消发行42.93亿元,环比有所下降。近一个月共有27只信用债取消发行或者延迟发行,累计取消发行154.18亿元,最新统计如下:

来源:Wind,统计区间:2025.06.01-2025.06.22

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。