一、权益市场表现

1、市场表现回顾

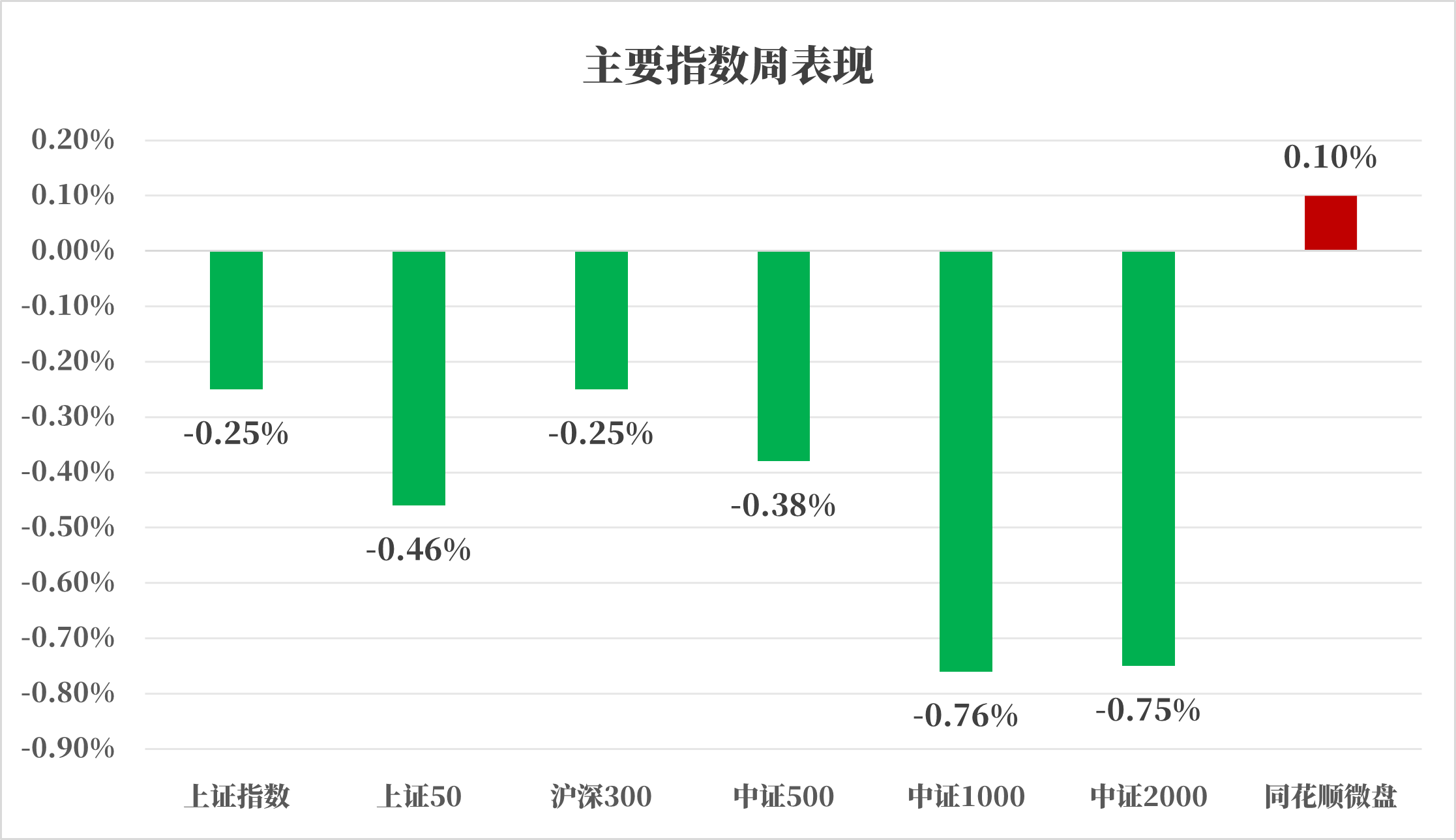

数据来源:iFind,统计区间:2025. 06.09-2025.06.13

上周市场受到外部因素冲击冲高回落,指数多呈现小幅下跌。沪深两市融资融券余额在6月12日达18157.94亿元,较6月9日增长52.42亿元,杠杆资金活跃度仍处于高位。

2、市场热点

上周市场在中美经贸磋商、外资情绪改善等多重因素推动下呈现结构性分化:

中美经贸磋商:6月9日,国务院副总理何立峰与美国财政部长贝森特等在伦敦举行中美经贸磋商机制首次会议,聚焦关税、科技和稀土议题。商务部明确稀土出口管制符合国际惯例,已批准合规申请,强调民用领域需求的合理性。

地缘政治因素:中东局势升温引发原油、黄金价格波动,全球风险偏好在周五出现回落,可能对A股能源板块形成短期冲击。

分行业来看,汽车市场整体表现稳健,新能源车渗透率持续提升。2025年5月国内乘用车市场继续复苏,零售销量同比增长13%至193万辆,新能源汽车渗透率达到47.3% 。这种趋势显示了新能源汽车在中国市场的强劲增长势头。同时,原材料成本的下降和库存的改善预示着行业盈利将有所修复,为市场带来了积极的预期。此外,中长期来看,自主品牌的崛起和电动智能趋势下的增量零部件机遇值得关注,这为汽车行业的未来发展提供了新的增长点 。

光伏产业在2025年展现出快速增长势头。全球光伏产业预计新增光伏装机容量将突破480GW,较去年增长37%。这一增长主要得益于全球范围内对清洁能源需求的持续上升以及各国政策的支持。然而,欧美国家的贸易限制政策如美国对东南亚四国的晶体硅光伏产品征收高额关税和欧盟《净零工业法案》的实施,正在重塑全球供应链格局,对中国企业提出了新的挑战。这些政策不仅冲击了东南亚的产业链,也迫使中国企业加速海外产能布局,以规避贸易壁垒并寻求多元化市场机会。

二、债市表现

1、利率方面

债市收涨

周一:公开市场方面,央行公告称,6月9日以固定利率、数量招标方式开展了1738亿元7天期逆回购操作,操作利率1.40%,单日净投放1738亿元。宏观数据方面,中国5月PPI同比下降3.3%,预期降3.2%,前值降2.7%。中国5月CPI同比下降0.1%,预期降0.2%,前值降0.1%。海关总署称,前5个月,我国货物贸易进出口总值17.94万亿元人民币,同比增长2.5%,其中,出口10.67万亿元,增长7.2%;进口7.27万亿元,下降3.8%;5月份,我国货物贸易进出口总值3.81万亿元,增长2.7%,其中,出口2.28万亿元,增长6.3%;进口1.53万亿元,下降2.1%;前5个月,东盟为我第一大贸易伙伴,美国为我第三大贸易伙伴,我与美国贸易总值为1.72万亿元,下降8.1%,占9.6%。至收盘,国债期货表现分化,30年期主力合约涨0.35%,10年期主力合约涨0.09%,5年期主力合约持平,2年期主力合约持平。

周二:公开市场方面,央行公告称,6月10日以固定利率、数量招标方式开展了1986亿元7天期逆回购操作,操作利率1.40%,据此计算,单日净回笼2559亿元。至收盘,国债期货多数上涨,30年期主力合约涨0.07%,10年期主力合约涨0.01%,5年期主力合约涨0.01%,2年期主力合约持平。

周三:公开市场方面,央行公告称,6月11日以固定利率、数量招标方式开展了1640亿元7天期逆回购操作,操作利率1.40%,单日净回笼509亿元。至收盘,国债期货全线上涨,30年期主力合约涨0.23%,10年期主力合约涨0.06%,5年期主力合约涨0.07%,2年期主力合约涨0.02%。

周四:公开市场方面,央行公告称,6月12日以固定利率、数量招标方式开展了1193亿元7天期逆回购操作,操作利率1.40%,当日1265亿元逆回购到期,据此计算,单日净回笼72亿元。至收盘,国债期货多数下跌,30年期主力合约涨0.07%,10年期主力合约跌0.04%,5年期主力合约跌0.04%,2年期主力合约跌0.01%。

周五:公开市场方面,央行公告称,6月13日以固定利率、数量招标方式开展了2025亿元7天期逆回购操作,操作利率1.40%,据此计算,单日净投放675亿元。央行公布数据显示,5月末,广义货币(M2)余额325.78万亿元,同比增长7.9%。狭义货币(M1)余额108.91万亿元,同比增长2.3%。流通中货币(M0)余额13.13万亿元,同比增长12.1%。前五个月净投放现金3064亿元。至收盘,国债期货全线上涨,30年期主力合约涨0.02%,10年期主力合约涨0.02%,5年期主力合约涨0.04%,2年期主力合约涨0.03%。

上周债市收涨。全周来看,30年期主力合约涨0.65%,10年期主力合约涨0.11%,5年期主力涨0.05%,2年期主力合约涨0.02%。国债10Y-1Y期限利差较上上周同期下行0.07BP、国开债10Y-1Y期限利差较上上周同期上行1.1BP。(数据来源:Wind,统计区间2025. 06.09-2025.06.13)

高频经济数据跟踪:生产方面:基建方面逐步推进。钢铁方面,高炉开工率、产能利用率环比下行。库存方面,螺纹钢、线材、建筑钢材环比下行。钢厂盈利率环比下行。石油沥青装置开工率环比上行。水泥库存环比下行,水泥发运率、水泥价格环比上行。基建方面进度逐步推进。生产方面, PTA开工率环比上行、PVC开工率环比下行。PTA下游,织机开工率环比下行。

需求方面:房地产行业继续止跌回稳。房地产方面,上周二手房挂牌量、挂牌价指数环比下。百城土地成交面积环比下行。百城土地溢价率环比下行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据环比上行。

通胀方面:通胀继续企稳。猪肉价格环比下行、蔬菜价格环比基本持平。

外贸方面:出口环比上行。进出口方面,波罗的海干散货指数、中国出口集装箱运价指数环比上行。从国内主要港口来看,上海出口集装箱运价指数、宁波出口集装箱运价指数环比下行。

2、信用方面

发行总览:上周债券市场一级发行信用债共546只,较上一周大幅增长62.99%,其中超短融72只,短融8只,中期票据124只,私募债117只,PPN18只,一般公司债45只,累计发行规模6034.64亿元,较上上周大幅增加85.86%。

来源:Wind,统计区间:2025. 06.09-2025.06.13

取消发行情况:上周取消发行的债券共8只,环比大幅增加100%,累计取消发行45.65亿元,环比大幅增加102.89%。截止上周,近一个月共有22只信用债取消发行或者延迟发行,累计取消发行122.75亿元,最新统计如下:

来源:Wind,统计区间:2025.05.18-2025.06.15

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。