一、权益市场表现

1、市场表现回顾

数据来源:iFind,统计区间2025. 06.03-2025.06.06

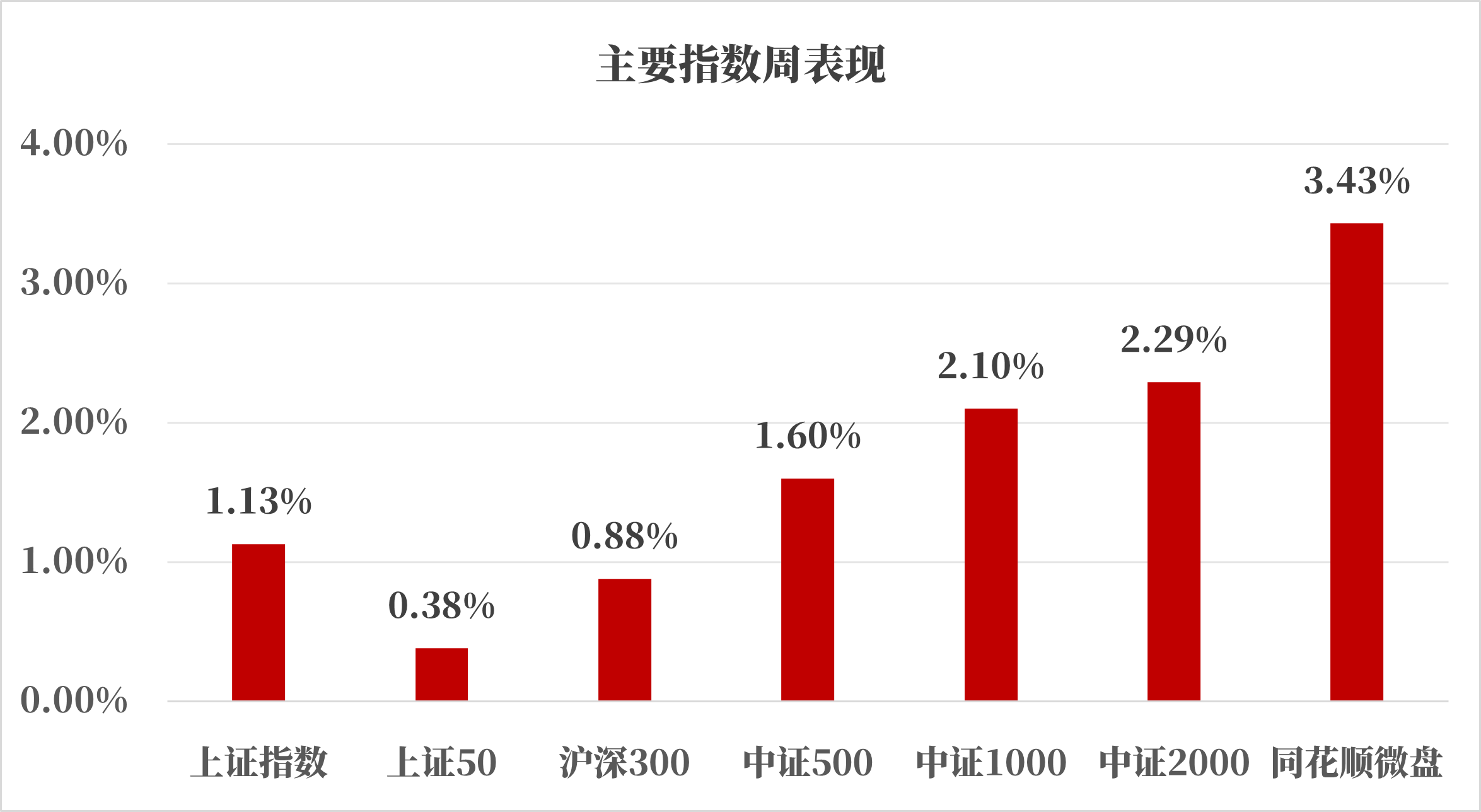

上周市场震荡上行,成交量较上上周小幅缩窄,交易量仍处于高位,小微盘表现强于大盘。

美国政府推动的关税战阶段性进入缓和期,全球风险偏好小幅上扬,参考2018年关税战,谈判过程并非一蹴而就,往往存在反复摇摆的情形,因此未来风险偏好较高的权益资产或许也会重复前期情形。

流动性方面海外降息预期有所下调,长期通胀预期仍然存在,国内方面权益类资产流动性良好,即便可能会面临风险偏好下降,但考虑到国家流动性注入的存在,整体风险偏好处于历史较好水平。

2、行业表现回顾

创新药:创新药为本年度投资主线之一,催化事件重磅且频繁。

年初至今创新药授权出海金额超过历史新高,首付款金额亦刷新历史记录,行业目前不受外部环境影响,投资逻辑为子行业中较为顺畅之一,因此年初至今表现亮眼。

近期举办的ASCO会议中,国产创新药数据读出数量比以往更多且亮点颇多,部分品种已达全球一流水准,虽然年初至今BD金额已经远超历史,但未来仍然存在诸多潜在品种对外授权的可能。

新消费:新消费概念股领涨,当前国民消费热点正由功能性消费向情感性消费转移,市场挖掘出消费主力转移路线,Z世代作为新一波消费主力,其更加注重悦己价值和个性表达。悦己消费概念股以Ip为核心竞争力,景气度高、业绩增速快、市场空间大,目前仍处于释放阶段;个性表达类概念股集中于具备送礼心智、社交表现需求的公司,社交属性具备裂变式发展的特点,客户粘性较强。

二、债市表现

1、利率方面

债市收涨周二:公开市场方面,央行公告称,6月3日以固定利率、数量招标方式开展了4545亿元7天期逆回购操作,操作利率1.40%,当日8300亿元逆回购到期,据此计算,单日净回笼3755亿元。国家统计局公布数据显示,5月份,我国制造业PMI为49.5%,比上月上升0.5个百分点;非制造业PMI为50.3%,比上月下降0.1个百分点;综合PMI为50.4%,比上月上升0.2个百分点。财新中国制造业PMI录得48.3,较前月下降2.1个百分点,近八个月来首次落于荣枯线下 ,生产指数和新订单指数则分别录得2022年12月和2022年10月以来新低。至收盘,国债期货多数下跌,30年期主力合约涨0.03%,10年期主力合约跌0.03%,5年期主力合约跌0.04%,2年期主力合约跌0.04%。

周三:公开市场方面,央行公告称,6月4日以固定利率、数量招标方式开展了2149亿元7天期逆回购操作,操作利率1.40%,当日2155亿元逆回购到期,据此计算,单日净回笼6亿元。至收盘,国债期货全线上涨,30年期主力合约涨0.10%,10年期主力合约涨0.09%,5年期主力合约涨0.07%,2年期主力合约涨0.04%。

周四:公开市场方面,央行公告称,6月5日以固定利率、数量招标方式开展了1265亿元7天期逆回购操作,操作利率1.40%,当日2660亿元逆回购到期,据此计算,单日净回笼1395亿元。商务部再回应美方对华采取新限制措施:5月12日,《中美日内瓦经贸会谈联合声明》发布后,中方本着负责任的态度,认真对待、严格落实中方义务,积极维护日内瓦经贸会谈共识。反观美方,在日内瓦会谈后,对华采取一系列限制措施,严重破坏既有共识,严重损害中方正当权益。中方对此强烈不满、坚决反对,要求美方立即停止。如果美方一意孤行,继续损害中方利益,中方将坚决采取有力措施,维护自身正当权益。宏观数据方面,中国5月财新服务业PMI为51.1,较4月上升0.4个百分点,显示服务业经营扩张速度加快。至收盘,国债期货表现分化,30年期主力合约跌0.16%,10年期主力合约跌0.01%,5年期主力合约涨0.02%,2年期主力合约涨0.04%。

周五:公开市场方面,央行公告称,6月6日以固定利率、数量招标方式开展了1350亿元7天期逆回购操作,操作利率1.40%,当日2911亿元逆回购到期,据此计算,单日回笼1561亿元。至收盘,国债期货全线上涨,30年期主力合约涨0.35%,10年期主力合约涨0.17%,5年期主力合约涨0.08%,2年期主力合约涨0.02%。

上周债市收涨。全周来看,30年期主力合约涨0.31%,10年期主力合约涨0.19%,5年期主力涨0.13%,2年期主力合约涨0.05%。国债10Y-1Y期限利差较上上周同期上行1.27BP、国开债10Y-1Y期限利差较上上周同期上行2.85BP。(数据来源:Wind,统计区间2025. 06.03-2025.06.06)

高频经济数据跟踪:生产方面:基建方面逐步推进。钢铁方面,高炉开工率、产能利用率环比下行。库存方面,螺纹钢、线材、建筑钢材环比下行。钢厂盈利率环比基本持平。石油沥青装置开工率环比下行。水泥库存、水泥发运率环比上行,水泥价格环比下行。基建方面进度逐步推进。生产方面, PTA开工率、PVC开工率环比上行。PTA下游,织机开工率环比下行。

需求方面:房地产行业继续止跌回稳。房地产方面,上周二手房挂牌量环比下行、挂牌价指数环比基本持平。百城土地成交面积环比上行。百城土地溢价率环比下行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据环比下行。

通胀方面:通胀继续企稳。猪肉价格环比下行、蔬菜价格环比略有上行。

外贸方面:出口环比上行。进出口方面,波罗的海干散货指数、中国出口集装箱运价指数环比上行。从国内主要港口来看,上海出口集装箱运价指数环比上行、宁波出口集装箱运价指数环比下行。

2、信用方面

发行总览:上周债券市场一级发行信用债共335只,较上一周减少24.21%,其中超短融34只,短融6只,中期票据86只,私募债71只,PPN13只,一般公司债32只,累计发行规模3246.89亿元,较上上周减少22.89%。

来源:Wind,统计区间:2025.06.03-2025.06.06

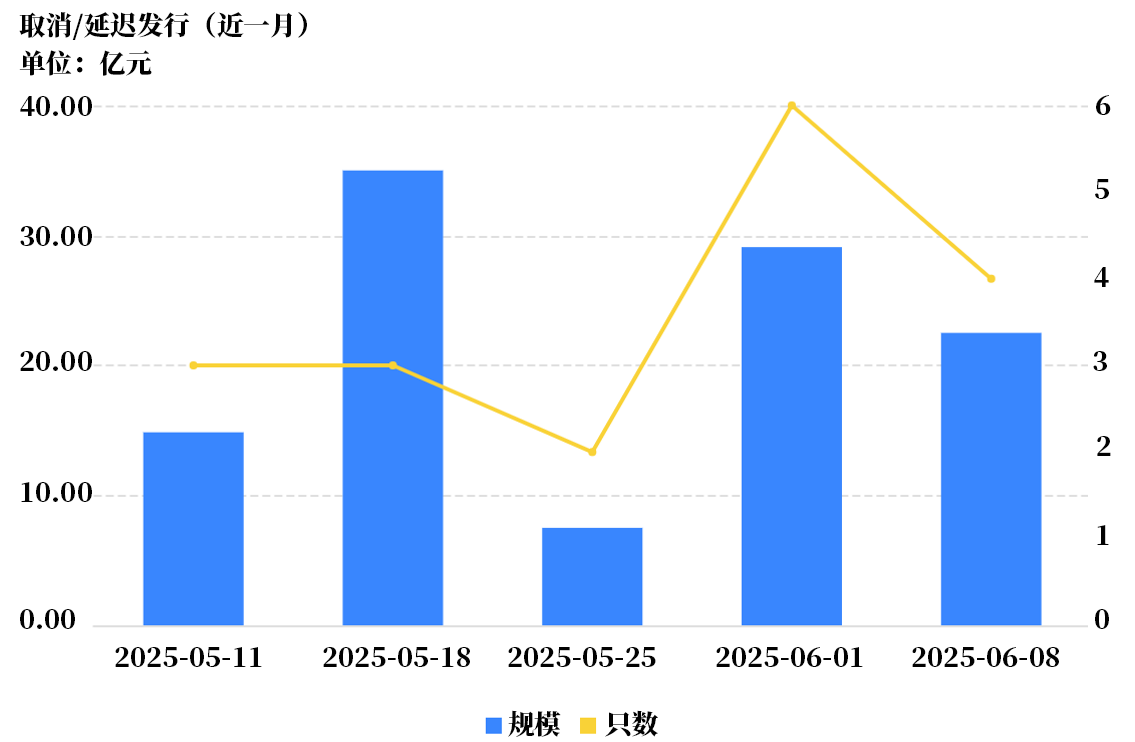

取消发行情况:上周取消发行的债券共4只,环比减少33.33%,累计取消发行22.50亿元,环比减少22.68%。截止上周,近一个月共有18只信用债取消发行或者延迟发行,累计取消发行108.95亿元,最新统计如下:

来源:Wind,统计区间:2025.05.11-2025.06.08

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。