一、权益市场表现

1、市场表现回顾

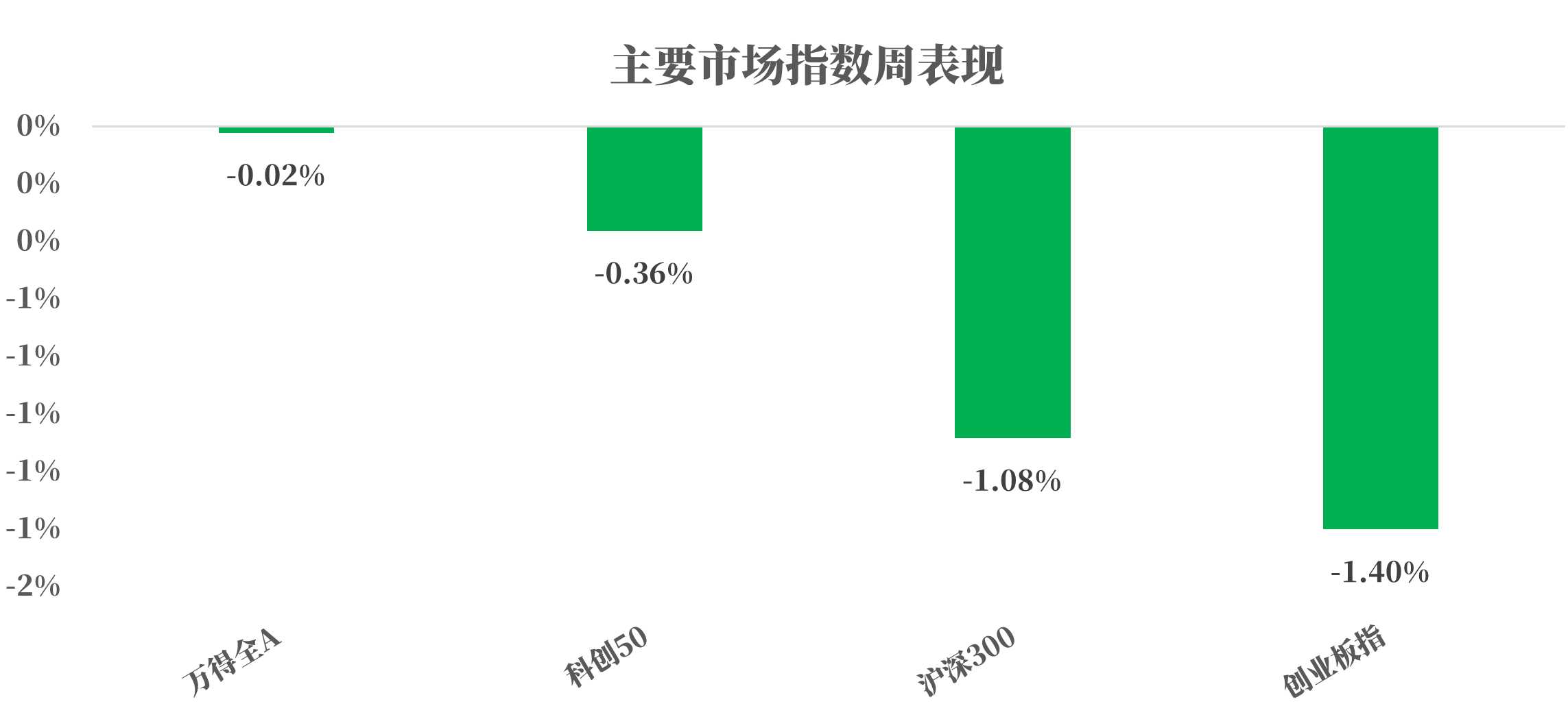

来源:Wind,统计区间:2025.05.26-2025.05.30

上周市场日成交额仍维持在1万亿元以上,节前市场呈现观望态度,但小盘风格表现强,显示出整体风险偏好较高。指数全部收跌,但跌幅偏窄,万得全A,科创50,沪深300,创业板指分别收跌0.02%,0.36%,1.08%,1.40%。

国内环境:2025年1-4月工业企业利润增长1.4%,增速较前3月提升0.6个百分点。新动能引领复苏:装备制造业利润增11.2%(增速环比加快4.8个百分点),高技术制造业利润增9.0%,半导体设备(+105%)、智能飞行器制造(+168%)等细分领域爆发。大规模设备更新政策显效,通用设备(+11.7%)、家电(+17%)利润提速。但PPI连续15个月通缩(-2.7%)压制传统行业,叠加外部风险,复苏基础需求端潜力释放巩固(数据来源:国家统计局)。

海外环境:特朗普关税政策上周上演“司法过山车”:5月28日,美国国际贸易法院(CIT)裁定其援引《国际紧急经济权力法》(IEEPA)征收全面关税属越权违宪,责令10天内撤销。24小时内,特朗普政府上诉成功获联邦法院“临时暂缓执行”,关税戏剧性恢复;最终攻防延至6月9日(政府答辩截止),若最高法院维持原判,全球对美出口成本将骤降。事件暴露美国行政权与司法权激烈博弈,多国暂停贸易让利谈判观望终裁。

2、行业表现回顾

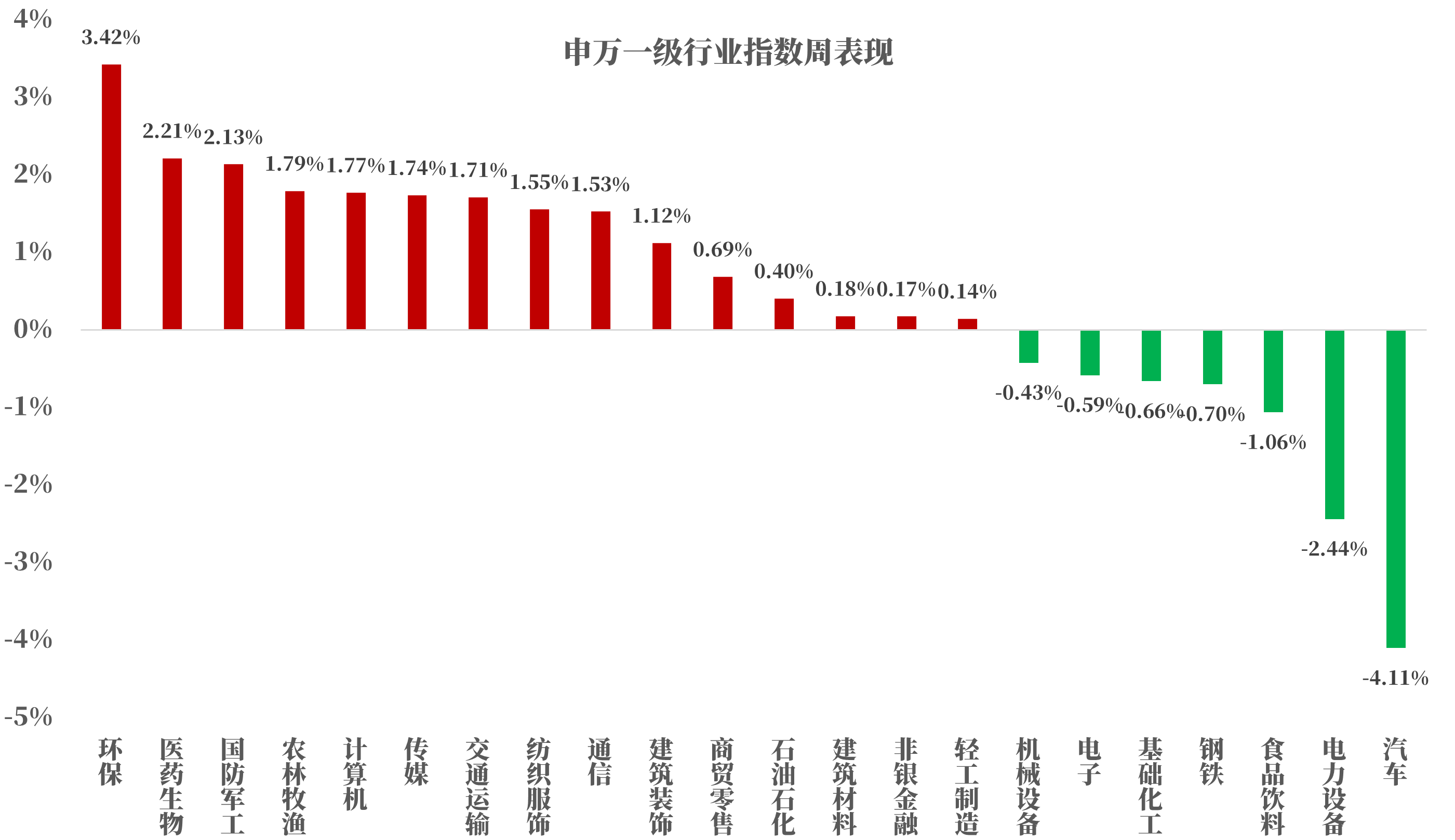

来源:Wind,统计区间:2025. 05.26-2025.05.30

上周涨跌分化,申万一级行业涨多跌少,环保、医药生物、国防军工涨幅居前,汽车板块受价格战升级(车企限时补贴)+财务风险警示双重冲击,周跌幅居首。

事件回顾与行业变局:5月23日,某车企宣布对旗下22款智驾车型启动限时补贴,最高降幅达5.3万元,引发市场震动。次日部分车企跟进降价,行业价格战再升级。5月26日,商务部召集车企及行业协会研讨“零公里二手车”问题,重点打击虚假销售、套取补贴等违规操作。

降价动因与市场压力:该车企此次降价被解读为应对库存压力及销量目标的双重驱动。Wind数据显示,2025年4月新能源车渗透率达47%,但行业利润率跌至3.9%。该车企一季度销量100万辆,虽同比增长60%,但距全年550万辆目标仍有差距。降价策略虽短期提振销量(如北京某4S店单日销量增3倍),但加剧行业利润压力。资本市场反应剧烈,该车企A股上周股价累计下跌7.53%,市值蒸发近千亿元。

行业反思与未来挑战:部分头部企业通过规模优势维持盈利,但中小车企及供应商在价格战中面临生存危机。若“以价换量”持续,产业链现金流及质量管控风险将加剧。当前行业需平衡短期市占率争夺与长期健康发展,避免重蹈地产行业高杠杆覆辙。

二、债市表现

1、利率方面

债市多数下跌

周一:公开市场方面,央行公告称,5月26日以固定利率、数量招标方式开展了3820亿元7天期逆回购操作,操作利率1.40%,当日1350亿元逆回购到期,据此计算,单日净投放2470亿元。至收盘,国债期货多数上涨,30年期主力合约涨0.13%,10年期主力合约基本持平,5年期主力合约涨0.01%,2年期主力合约涨0.03%。

周二:公开市场方面,央行公告称,5月27日以固定利率、数量招标方式开展了4480亿元7天期逆回购操作,操作利率1.40%,当日3570亿元逆回购到期,据此计算,单日净投放910亿元。国家统计局发布数据显示,1-4月份,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%;规模以上工业企业中,国有控股企业实现利润总额7022.8亿元,同比下降4.4%。1-4月份,通用设备制造业增长11.7%,计算机、通信和其他电子设备制造业增长11.6%,汽车制造业下降5.1%。至收盘,国债期货全线下跌,30年期主力合约跌0.26%,10年期主力合约跌0.11%,5年期主力合约跌0.03%,2年期主力合约跌0.02%。

周三:公开市场方面,央行公告称,5月28日以固定利率、数量招标方式开展了2155亿元7天期逆回购操作,操作利率1.40%,当日1570亿元逆回购到期,据此计算,单日净投放585亿元。财政部称,4月全国发行新增地方政府债券2534亿元,其中一般债券233亿元、专项债券2301亿元。全国发行再融资债券4399亿元,其中一般债券1174亿元、专项债券3225亿元。合计,全国发行地方政府债券6933亿元,其中一般债券1407亿元、专项债券5526亿元。至收盘,国债期货多数下跌,30年期主力合约跌0.04%,10年期主力合约基本持平,5年期主力合约跌0.01%,2年期主力合约跌0.01%。

周四:公开市场方面,央行公告称,5月29日以固定利率、数量招标方式开展了2660亿元7天期逆回购操作,操作利率1.40%,当日1545亿元逆回购到期,据此计算,单日净投放1115亿元。至收盘,国债期货全线下跌,30年期主力合约跌0.65%,10年期主力合约跌0.26%,5年期主力合约跌0.15%,2年期主力合约跌0.06%。

周五:公开市场方面,央行公告称,5月30日以固定利率、数量招标方式开展2911亿元7天期逆回购操作,操作利率1.40%,当日1425亿元逆回购到期,据此计算,单日净投放1486亿元。商务部回应中美经贸磋商新动向表示,中美日内瓦经贸会谈以来,双方在多个层级就经贸领域各自关切保持沟通。近期中方围绕美方在半导体领域滥用出口管制措施等做法,多次与美方进行交涉。对于欧盟对华轮胎产品发起反倾销调查,中方将密切关注欧方后续行动,并坚决维护中国企业合法权益。至收盘,国债期货全线上涨,30年期主力合约涨0.56%,10年期主力合约涨0.21%,5年期主力合约涨0.14%,2年期主力合约涨0.04%。

上周债市多数下跌。全周来看,30年期主力合约跌0.13%,10年期主力合约跌0.08%,5年期主力跌0.03%,2年期主力合约涨0.05%。国债10Y-1Y期限利差较上上周同期下行5.67BP、国开债10Y-1Y期限利差较上上周同期下行0.94BP。(数据来源:Wind,统计区间2025. 05.26-2025.05.30)

高频经济数据跟踪:生产方面:基建方面逐步推进。钢铁方面,高炉开工率环比略有上行、产能利用率环比下行。库存方面,螺纹钢、线材、建筑钢材环比下行。钢厂盈利率环比下行。石油沥青装置开工率环比下行。水泥库存环比上行,水泥发运率、水泥价格环比下行。基建方面进度逐步推进。

需求方面:房地产行业继续止跌回稳。房地产方面,上周二手房挂牌量、挂牌价指数环比下行。百城土地成交面积环比下行。百城土地溢价率环比上行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据环比上行。

通胀方面:通胀继续企稳。猪肉价格环比略有下行、蔬菜价格环比略有上行。

外贸方面:出口环比上行。出口方面,波罗的海干散货指数环比上行、中国出口集装箱运价指数基本持平。从国内主要港口来看,上海出口集装箱运价指数、宁波出口集装箱运价指数环比上行。

2、信用方面

发行总览:上周债券市场一级发行信用债共442只,较上上周增加6.76%,其中超短融51只,短融8只,中期票据78只,私募债90只,PPN18只,一般公司债37只,累计发行规模4210.59亿元,较上上周减少21.13%。

来源:Wind,统计区间:2025.05.26-2025.05.30

取消发行情况:上周取消发行的债券共6只,环比大幅增加200%%,累计取消发行29.10亿元,环比大幅增加288%。截止上周,近一个月共有20只信用债取消发行或者延迟发行,累计取消发行106.95亿元,最新统计如下:

来源:Wind,统计区间:2025.05.11-2025.06.01

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。