一、权益市场表现

(一)市场表现回顾

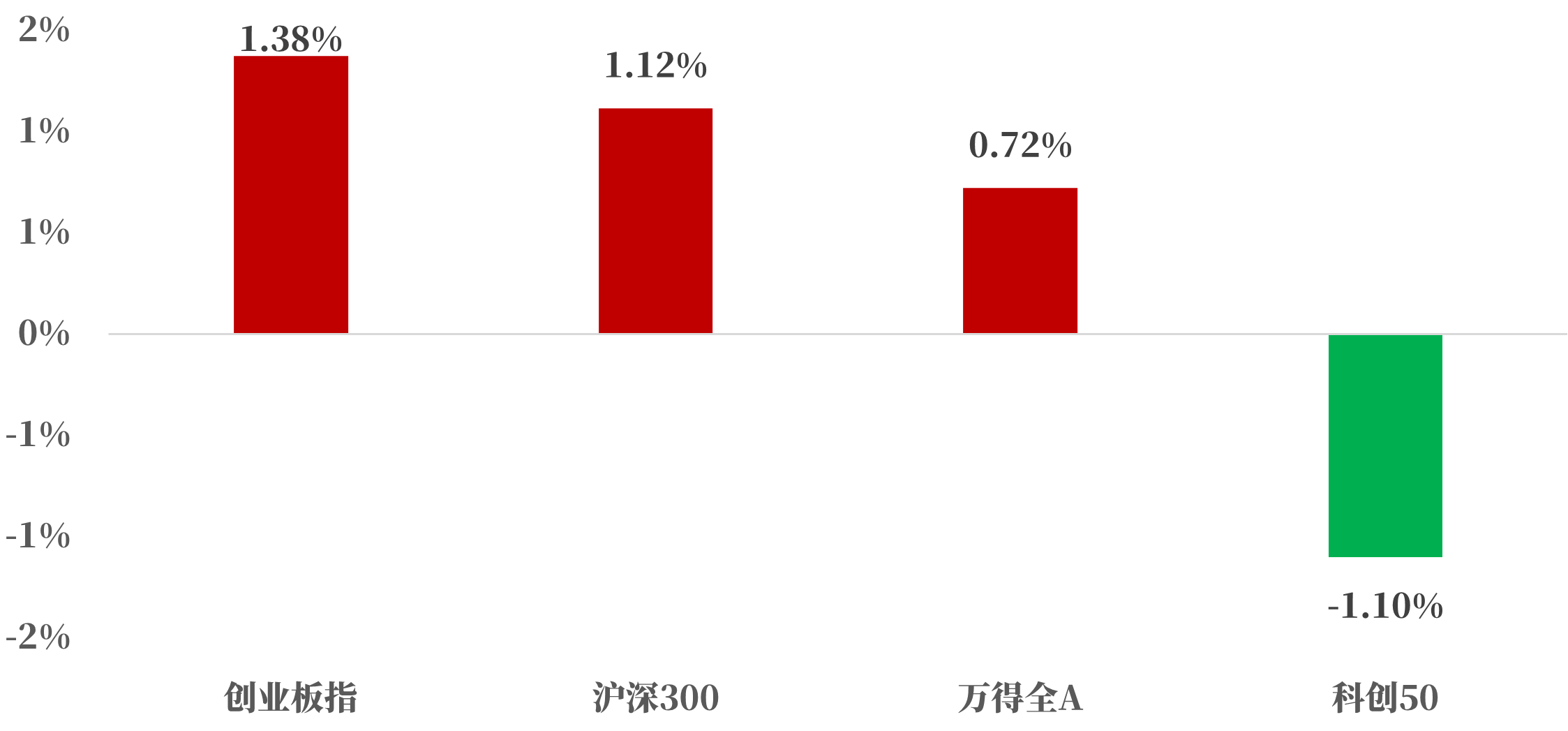

来源:Wind,统计区间:2025.05.12-2025.05.16

上周市场成交量较上上周小幅减小,但日成交额仍维持在1万亿元以上。指数多数上涨,创业板指领涨,涨幅为1.38%,万得全A和沪深300分别上涨0.72%和1.12%,科创50收跌1.10%。

中美贸易战缓和:

上周中美经贸关系释放缓和信号,输美集装箱订单周环比激增,商务部称双方将基于日内瓦会谈共识建立常态化磋商机制。短期看,关税窗口期暂停(如美国对华24%关税的90天缓冲期)缓解了企业压力,但长期博弈仍存不确定性,需关注美国后续政策动向及技术限制是否同步松动。

中拉峰会深化合作:

第三届中拉峰会上周召开,中国与拉美多国签署资源进口、基建投资等协议,重点锁定锂、铜等战略矿产供应。此举既巩固中国新能源产业链上游安全,又通过“一带一路”框架扩大区域影响力,但需警惕美国在拉美的地缘反制及资源国政策波动风险。

国内4月社融数据疲软:

4月社融增量环比腰斩至-1987亿元,居民中长期贷款同比少增超500亿,反映地产销售低迷及消费信贷需求不足。数据加剧市场对通缩延续的担忧,预计政策端将加码宽松(如PSL扩容、存量房贷利率下调),以激活实体融资需求。

特朗普中东行与华为芯片限制升级:

特朗普上周访问沙特、卡塔尔、阿联酋,美国商务部同步宣布全球禁用华为昇腾AI芯片,并警告企业不得参与中国AI模型训练。此举进一步挤压华为海外市场空间,倒逼中国加速半导体自主替代,但短期内先进制程突破仍面临技术壁垒。

国内股市强化监管表态:

证监会上周重申严打财务造假、限制超募资金滥用,并点名“小作文”扰乱市场行为。监管趋严短期抑制题材炒作热情,但中长期利于引导资金流向优质资产,配合退市新规加速“劣汰”,或推动A股向价值投资转向。

(二)行业表现回顾

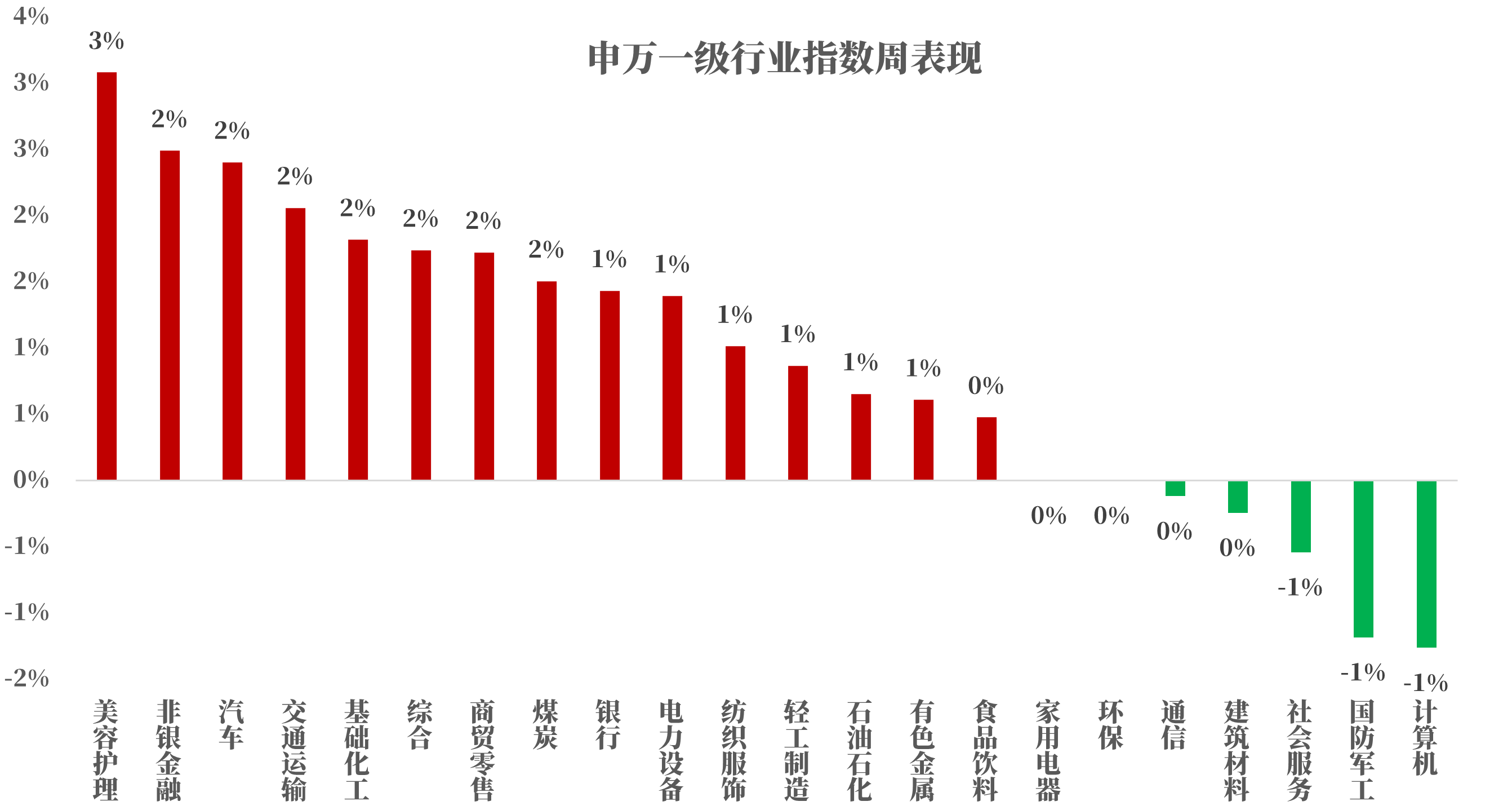

来源:Wind,统计区间:2025.05.12-2025.05.16

上周市场普涨,申万一级行业涨多跌少,美容护理、非银金融、汽车涨幅居前。航运与港口板块强势上行,中美关税阶段性缓和提振外贸复苏预期,集装箱运价触底反弹信号强化,叠加“一带一路”沿线物流枢纽建设提速,行业盈利改善逻辑成为短期资金避险选择。

二、债市表现

(一)利率方面

债市收跌

周一:公开市场方面,央行公告称,5月12日以固定利率、数量招标方式开展了430亿元7天期逆回购操作,操作利率1.40%,投标量430亿元,中标量430亿元,当日无逆回购到期,单日净投放430亿元。5月12日,中美达成关税共识,市场避险情绪明显降温。央行发布一季度货币政策执行报告,明确下一阶段要实施好适度宽松的货币政策,灵活把握政策实施的力度和节奏。国家统计局数据显示,4月我国CPI环比由上月下降0.4%转为上涨0.1%,同比下降0.1%,降幅与上月相同。核心CPI环比由平转涨,上涨0.2%;同比上涨0.5%,涨幅保持稳定。PPI环比下降0.4%,降幅与上月相同,同比下降2.7%,降幅比上月扩大0.2个百分点。至收盘,国债期货集体收跌,30年期主力合约跌1.31%,10年期主力合约跌0.46%,5年期主力合约跌0.2%,2年期主力合约跌0.08%。

周二:公开市场方面,央行公告称,5月13日以固定利率、数量招标方式开展了1800亿元7天期逆回购操作,操作利率1.40%,投标量1800亿元,中标量1800亿元,当日4050亿元逆回购到期,据此计算,单日净回笼2250亿元。至收盘,国债期货多数上涨,30年期主力合约涨0.13%,10年期主力合约涨0.03%,5年期主力合约跌0.01%,2年期主力合约涨0.03%。

周三:公开市场方面,央行公告称,5月14日以固定利率、数量招标方式开展了920亿元7天期逆回购操作,操作利率1.40%,投标量920亿元,中标量920亿元,当日1955亿元逆回购到期,据此计算,当日净回笼1035亿元。央行公布数据显示,4月末,广义货币(M2)余额325.17万亿元,同比增长8%。狭义货币(M1)余额109.14万亿元,同比增长1.5%。流通中货币(M0)余额13.14万亿元,同比增长12%。前四个月净投放现金3193亿元。 前四个月人民币贷款增加10.06万亿元。前四个月人民币存款增加12.55万亿元。至收盘,国债期货全线下跌,30年期主力合约跌0.23%,10年期主力合约跌0.12%,5年期主力合约跌0.13%,2年期主力合约跌0.05%。

周四:公开市场方面,央行公告称,5月15日以固定利率、数量招标方式开展了645亿元7天期逆回购操作,操作利率1.40%,投标量645亿元,中标量645亿元,当日1586亿元逆回购和1250亿元MLF到期,据此计算,单日全口径净回笼2191亿元。根据此前央行发布消息,为实施适度宽松的货币政策,提高宏观调控的前瞻性、针对性、有效性,自5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),下调汽车金融公司和金融租赁公司存款准备金率5个百分点。此次降准预计将向市场提供长期流动性约1万亿元。至收盘,国债期货多数上涨,30年期主力合约涨0.24%,10年期主力合约涨0.02%,5年期主力合约跌0.03%,2年期主力合约基本持平。

周五:公开市场方面,央行公告称,5月16日以固定利率、数量招标方式开展了1065亿元7天期逆回购操作,操作利率1.40%,投标量1065亿元,中标量1065亿元,当日770亿元逆回购到期,据此计算,单日净投放295亿元。至收盘,国债期货全线下跌,30年期主力合约跌0.10%,10年期主力合约跌0.05%,5年期主力合约跌0.06%,2年期主力合约跌0.02%。

上周债市下跌。全周来看,30年期主力合约跌1.17%,10年期主力合约跌0.51%,5年期主力跌0.36%,2年期主力合约跌0.09%。国债10Y-1Y期限利差较上上周同期上行1.28BP、国开债10Y-1Y期限利差较上上周同期上行1.86BP。(数据来源:Wind,统计区间2025. 05.12-2025.05.16)

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率、产能利用率环比下行。库存方面,螺纹钢、建筑钢材环比下行,线材环比上行。钢厂盈利率环比上行。石油沥青装置开工率环比上行。水泥库存环比上行,水泥价格、水泥发运率环比下行。生产方面, PTA开工率环比略有上行、PVC开工率环比下行。PTA下游,织机开工率环比上行。

需求方面:房地产行业继续止跌回稳。房地产方面,上周二手房挂牌量、挂牌价指数环比下行。百城土地成交面积环比上行。百城土地溢价率环比下行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据环比下行。

通胀方面:通胀继续企稳。猪肉价格环比上行、蔬菜价格环比下行。国内方面通胀有望企稳。

外贸方面:出口环比上行。出口方面,波罗的海干散货指数环比上行、中国出口集装箱运价指数环比下行。从国内主要港口来看,上海出口集装箱运价指数、宁波出口集装箱运价指数环比上行。

(二)信用方面

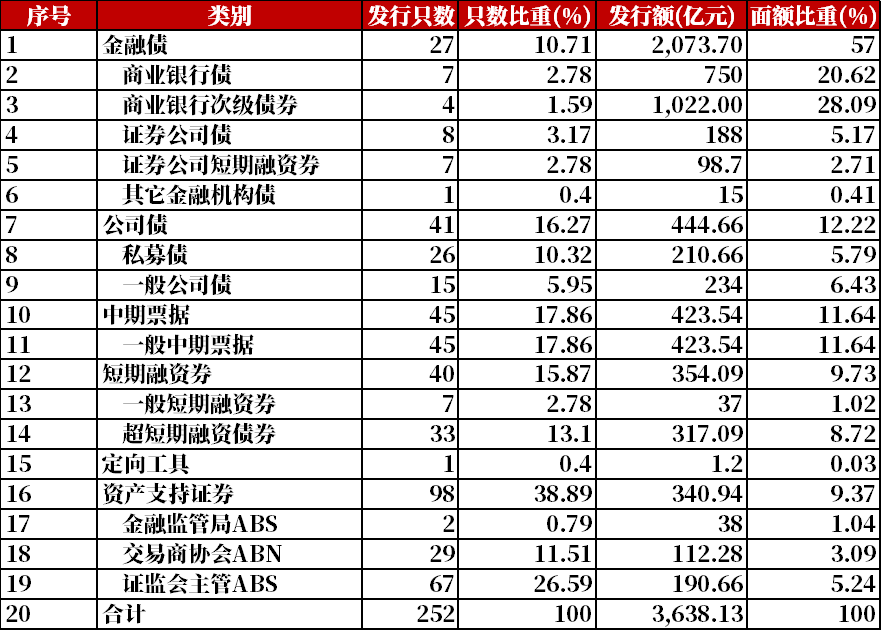

发行总览:上周债券市场一级发行信用债共252只,较上一周减少10.32%,其中超短融33只,短融7只,中期票据45只,私募债26只,PPN1只,一般公司债15只,累计发行规模3638.13亿元,较上上周增加16.26%。

来源:Wind,统计区间:2025.05.12-2025.05.16

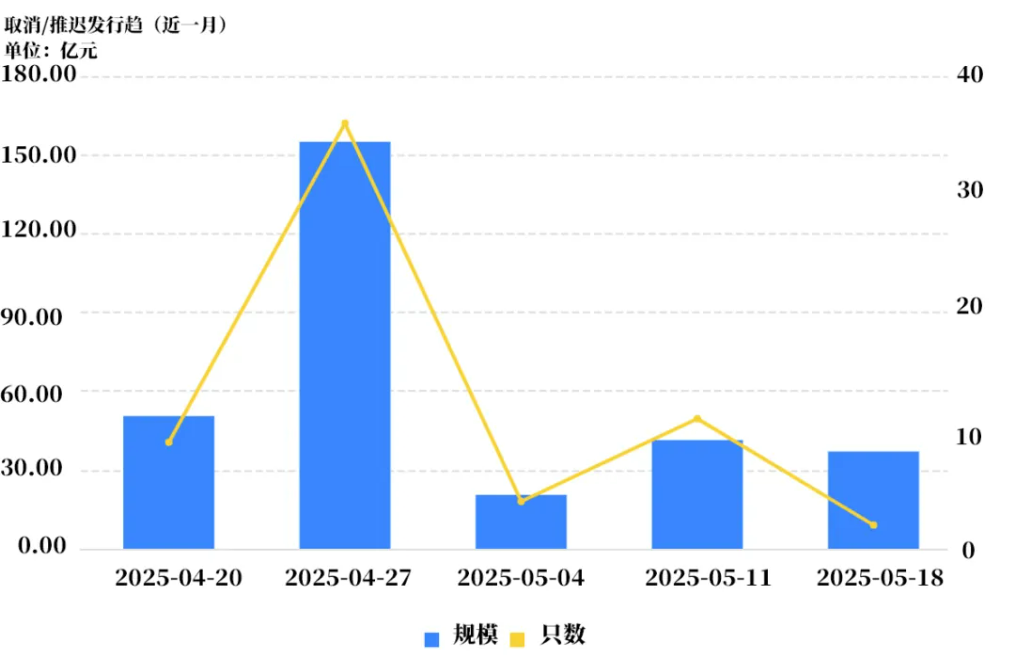

取消发行情况:上周取消发行的债券共2只,环比大幅减少81.82%,累计取消发行37亿元,环比减少10.54%。截止上周,近一个月共有62只信用债取消发行或者延迟发行,累计取消发行304.31亿元,最新统计如下:

来源:Wind,统计区间:2025.04.20-2025.05.18

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。