二季度末三季度初港股或将震荡,但是,这种震荡并不是系统性风险,恰恰是为下半年布局的良机。看看大湾区史蒂夫汪洋如何解读港股!

上周港股震荡回调。行业上,医疗保健、原材料领涨,原材料主要受黄金驱动。(数据来源:Wind)

海外方面,美东时间2025年6月18日,美联储召开FOMC会议,公布维持4.25%-4.5%的利率水平不变,并发布新一期联储官员预测和利率点阵图。

1、利率决议按兵不动,符合预期。但点阵图来看,预计今年不降息的联储官员增加,略微偏鹰。1)点阵图中位数显示虽然2025年降息幅度仍然维持50bp,但从分布来看,认为今年不应该降息的官员人数明显增加,从3月的4人上升至6月的7人。以及对于2026年降息的幅度,从3月的50bp收窄为25bp。因此,点阵图暗示了联储官员对于未来更加谨慎的降息路径。2)相比于3月SEP的调整,本次SEP进一步上调了对通胀和失业率的预测而下修了经济增长预测,在3月基础之上的连续修正也暗示了联储官员对经济向滞胀方向发展的担忧。

2、什么时候能降息?最早可能是9月。5月就业和通胀数据也显示了经济降温。鲍威尔也表示,如果没有关税,对通胀下行更有信心。但鲍威尔也表示,需要继续观察关税的影响。目前在关税本身还没确定,对通胀的影响也没有体现的情况下,美联储难以做出进一步的决策。目前美国对主要经济体和中国的关税豁免分别截止7月9日和8月12日,因此最早可能采取行动的时间要到9月。

国内方面,2025年5月规模以上工业增加值单月同比5.8%,高于万得一致预测的5.7%;社会消费品零售总额单月同比6.4%,高于万得一致预测的4.9%;1-5月全国固定资产投资累计同比3.7%,低于万得一致预测的4.0%。

1、消费拉动和外需韧性下,经济基本面延续韧性。出口增速虽有回落,但在巨幅关税余温扰动下仍维持不错韧性。内需方面,各项投资需求均有所走弱,但消费动能稳步增强,基本面整体延续韧性。根据模型测算,5月实际GDP同比增速与4月基本一致,稳定在5.5%左右,仍强于一季度整体表现。

2、生产:工业景气延续“三化”结构,服务业景气度上行。生产景气仍主要集中于高端化(装备制造业,船舶航天制造业)、智能化(计算机电子业,工业机器人)和绿色化(新能源车链条)三大方向。消费动能稳步增强和假日出行需求带动下,本期服务业生产增长加快,服务业PMI指数也小幅回升。

3、消费:假期出行叠加电商节活动,消费需求快速上行。“五一”、“端午”假期提振出行需求,带动餐饮等服务消费增长。“618”电商节启动叠加“两新”政策持续发力显效,带动商品消费上行。服务需求和商品消费同步走强,共同驱动本期消费需求超预期增长。

4、投资:总需求延续降温,电子业投资仍受外部环境压制。基本面韧性之下,基建稳增长诉求有所降低,但仍维持9%以上高增表现,后续继续重点关注数据中心、人工智能等新基建需求;制造业端而言,“两新”板块支撑制造业投资,汽车、纺服、食品等消费品制造业,以及船舶航空、通用设备等装备制造业投资维持高增。但外部环境不确定性仍制约外向型行业投资信心,本期计算机电子业投资增速延续较快回落,电气机械业投资降幅进一步走阔。

5、对资本市场而言,基本面持续韧性下,预计短期政策将继续保持定力。增量政策窗口期或可关注三季度末、四季度初。

二季度末三季度初,港股或将维持箱体震荡,但是,这种震荡并不是系统性风险,恰恰是为下半年布局的良机。看好港股核心科技股的投资者,不妨关注$景顺长城中证港股通科技ETF发起联接A(OTCFUND|016495)$、$景顺长城中证港股通科技ETF发起联接C(OTCFUND|016496)$,在当前宏观流动性、盈利能力、政策支持等多重利好下,或仍是较好的配置机会。同时,看好后续消费复苏的投资者亦可以关注$景顺长城恒生消费ETF联接(QDII)A(OTCFUND|019102)$、$景顺长城恒生消费ETF联接(QDII)C(OTCFUND|019103)$,布局港股大消费赛道。看好创新药的投资者亦可以关注$景顺长城中证港股通创新药ETF联接A(OTCFUND|023597)$、$景顺长城中证港股通创新药ETF联接C(OTCFUND|023598)$,布局港股创新药赛道。

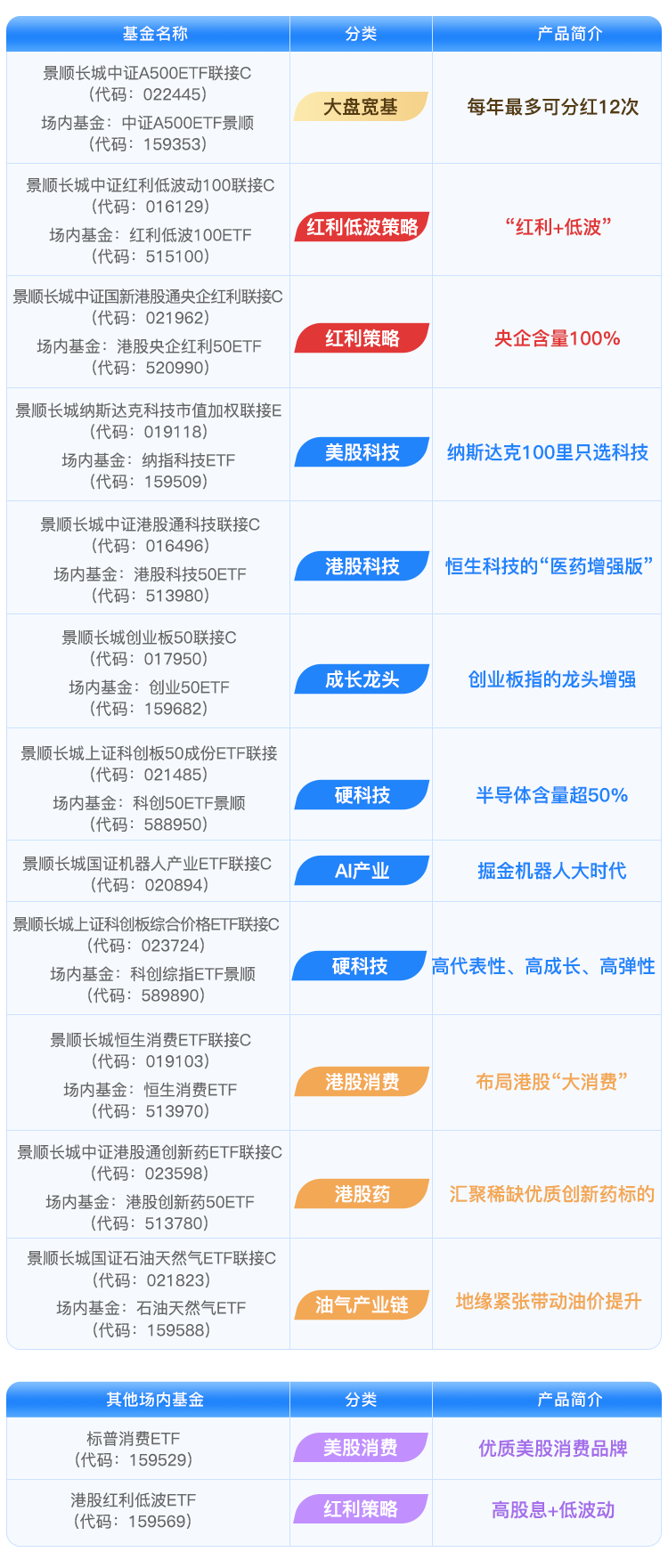

更多指数产品请关注:

#创新药回暖!能上车吗?#