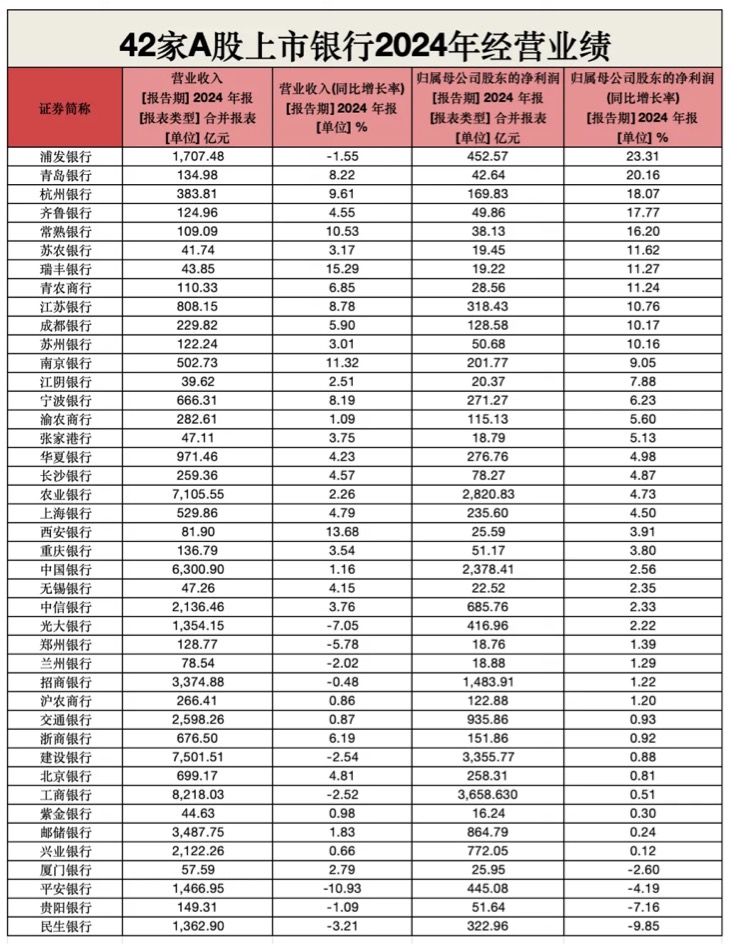

银行股在A股市场算是一种比较另类的存在,对银行股存在很多不同的看法,有很多股民看到银行股“大跌”,会欢呼雀跃。作为一名银粉,我还是比较认真的对待他们的看法,剔除情绪化的理由,有些说法是很有道理的。我通过deepseek查了一下,仅仅42家A股上市银行2024年合计实现归母净利润 2.14万亿元,占整个全市场5402家上市公司2024年净利润总额为 40%左右,其中制造业的企业利润总额仅占金融业的60%左右,(虽然这个数据有些片面,很多优秀企业没有上市或在A股上市,但并不影响整体的判断)所以很多人认为,这种情况非常不正常,金融业应该向实体经济让利,这也造成了对银行股的预期非常差。

其实很多银粉也很纠结,最近银行股表现不错,我看到很多人因此有些恐高症,他们非常担心现在银行股的估值过高,我对此并不以为然,我认为他们并不是担心估值太高,而是因为锚定心理,认为最近银行涨的太多了,担心股价下跌。

就估值话题,谈谈我的观点,首先,我认为估值高低从来不是短期股价涨跌的判断标准。其次,所谓估值过高是基于什么评价标准,如果是相对估值,无论是市净率还是市盈率,仅从数字去看,即使是屡创新高,估值还是不到1PB和10PE,这仍然是可见的低估,如果是绝对估值,绝对估值来自每个人对未来的判断,不同看法的人是很难进行讨论。

曾经有人问我如何看待银行股估值的问题,我的看法是它已经不是一个定量分析的问题,更多是一个定性分析的问题。作为百业之母,讨论银行股的未来关注的是中国经济的未来。但价值投资者不应该太过务虚的仰望星空,更应该做的还是脚踏实地,先进行定量分析,在这个基础上再去看未来的方向。

还是从银行股的内在价值即绝对估值说起。因为银行股很难区分自由现金流,所以一般的绝对估值法,不能确定银行股的企业价值,但是我们可以判断银行股的股权价值,这就是股息贴现模型。

股权价值=预期股息/(预期投资回报率-预期股息增长率)

这个公式告诉我们投资银行股非常重视股息水平的根本原因。但不应该是大家讨论的目前股价对应的股息水平,最重要的推动股权价值因素就是未来预期股息的增长水平。这又是建立在预测未来的基础上的,这也是绝对估值法的最大的问题,对于我来说更有价值的方法就是以目前的股价水平判断市场对未来增长的预期,然后分析这个预期的合理性。

就拿我持有的建设银行H股和招商银行A股举例,建行0.40人民币的股息,税后港币股息大概0.36HKD,按8元港币价格,10%的预期投资回报率计算,对应的是股息增长水平是5.5%,考虑到市净率水平,分红再投入,只要股息增长率达到5%,完全可以达到10%预期。

招商银行2元钱人民币股息,招商银行现有的股价45元,10%的预期投资回报率计算,对应的是股息增长水平是5.5%。

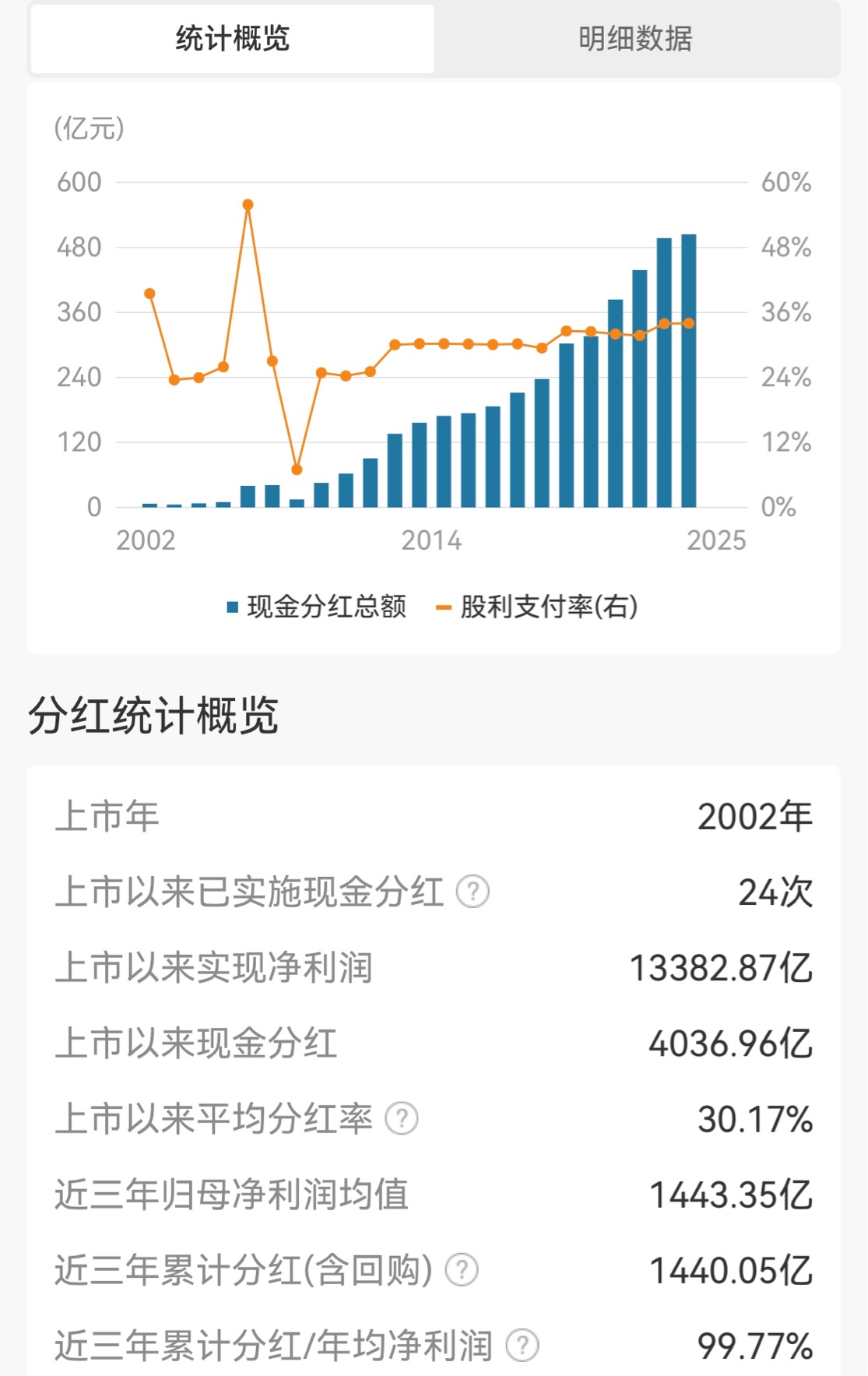

虽然不能通过历史预测未来,这很容易犯归纳谬误。但我们可以参考一下历史数据,建设银行过去5年分红年化增长率是4.72%,分红率保持在30%左右,招商银行过去5年分红年化增长率是10.76%,分红率从33%提升到35%。

股息增长的动力来自盈利的增长,对于银行盈利增长,其实本文开头的谈到的很多股民对银行未来的预期是有道理的,盈利增长的两个途径,一个是规模的增加,M2基本上等于银行体系内存款的数量,等于银行的资产负债表规模。所以,M2的增速也就可以近似看成银行的资产规模的增速。目前银行靠规模增长已经是难以为继,今后最多就是随着通货膨胀的自然增长,第二个途径是利润率的提升,净息差会有周期性,整体会在一个区间上下波动。这里谈的行业整体,当然应该有个股的有机会脱颖而出。

我个人认为银行股投资即简单又困难,所谓简单就是所有的投资问题,你都可以通过长期认真的阅读财务报告,并经过自己的认真思考找到答案,因为银行业是可以“纸上谈兵”的行业,所谓困难,就是银行股的分析需要深挖数据背后的逻辑,因为银行股太容易“利润管理”了,仅仅靠了解每股盈利,不良率,PE、PB 等指标是无法判断银行股的投资价值的,而且一年两年的数据是也无法看清,需要更长期的积累。更加重要的是认识到你不要认为通过基本面的研究,可以帮助你发现短期的投资机会,因为银行股的短期涨跌往往与基本面无关,最近行情就是一个很好的例子,与近期银行股表现强劲形成鲜明对比的银行股的基本面是很差的,首先从资产端看,低利率环境在持续,特别是中长期利率下降直接结果就是净息差到了历史最差水平。因为银行的核心业务是借入短期资金,发放长期贷款,业界称之为“短借长贷”,银行通过期限错配来赚取净息差。从负债端看,很多增量资金在银行体系内空转,表现存款定期化现象严重,负债成本下降有限。由于资本市场的低迷,非息收入中的财富管理收入也下降严重。当然有人会寻找到一个很好的理由就是现在是最差的时候,预期将会改善,投资就是投预期,所以银行股会涨。但我认为这个理由说出来有点牵强了,我更愿意相信银行股上涨的原因是太便宜了。

当然,我并不是说银行股基本面不重要,我强调的是必须用长期的视角去看待银行股的投资,过去十年,我在银行股上收获很大,建设银行和招商银行两家投资盈利超过总盈利的30%,而平均仓位不超过15%。主要原因我总结就一条,坚持长期投资。所以我反复强调一个观点,想赚钱?买银行股,赚快钱?别买银行股!

我想说投资银行股赚钱是一件很简单的事情,就拿前面的股息贴现模型来测算,如果我们把预期回报率降低到5%,那么即使没有股息增长,你就可以收获5%的投资回报率,当然很多人不会满意这样的水平。不过坚持长期投资银行股极大概率是能够赚钱的。巴菲特强调过银行是一门好生意,银行只要不做傻事,那么银行确实一门好生意。

回到银行股的长期投资价值,我认为主要从两个方面思考,一方面还是应该回到股息增长角度分析,前面谈到银行股的未来的盈利能力增长很难,不过股息的增加,除了通过盈利能力的增加外,还可以靠提升分红率水平,这就需要涉及到一个核心问题,为什么招商银行在过去几年不断提升分红水平,可以从30%提升到35%,而建设银行常年能够保持在30%,然而有很多银行分红率不到20%,而且还不断进行再融资。这实际上是一个内生生长的问题,08全球金融危机后,为防范金融风险,监管措施对核心资本充足率提出更高的要求,对于一些风险资产水平较高的银行,资产规模扩张后就无法满足监管要求,所以提升不了分红率,也无法保证股息的增长,这就是银行股长期低估的逻辑。

银行股的长期投资价值的另一方面是风险控制,对于银行股长期低于净资产,最合理的解释就是银行的资产中隐藏大量的不良资产,这个结论无法被证实也无法被证伪,前面谈到的银行股赚钱是很简单的事是有一个前提条件,就是银行能够长期生存下去。不过合理的分析,很多重要的银行是国家信用担保,过去20%的不良率都能生存下来,所以我认为他们也只有收益率多少的问题,不存在破产清算的风险。

虽然从24年上市公司年报看,银行的盈利水平仍然很高,但回顾过去七、八年银行的日子确实是越来越难,利率市场化,金融脱媒,互联网金融的冲击,银行的普遍好赚钱的日子已经过去了,大浪淘沙,银行的经营能力也表现的越来越差异化,个人以为,只要把握内在生长和风险控制两个维度,就能够筛选比较好的投资标的,只要不追求短期的高回报,合理满意的长期投资收益率是有保证的。

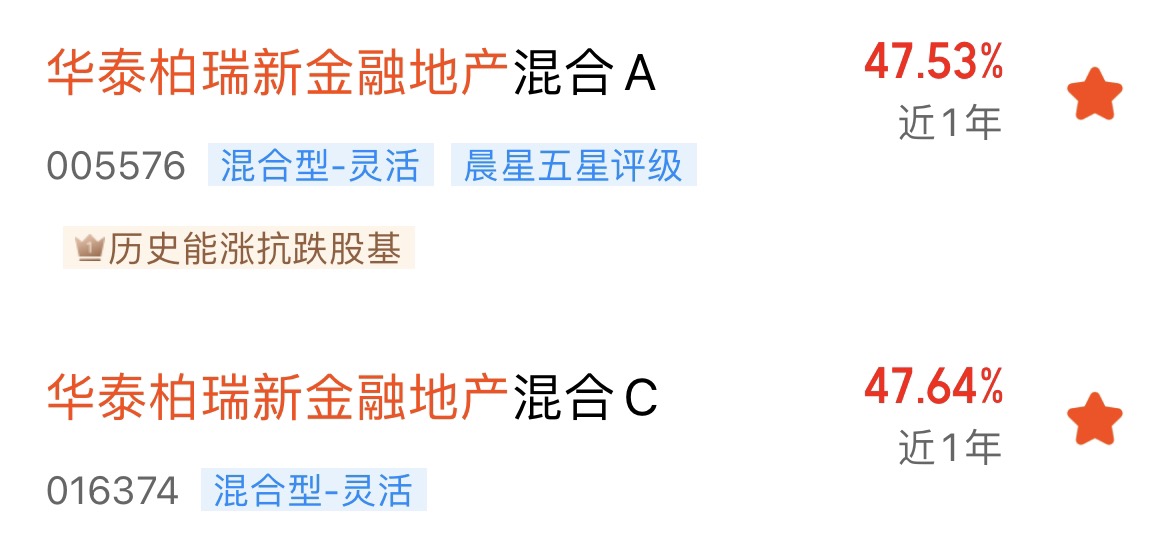

如果你没有自己选股、读财报、算股息率的能力,我建议还是借道相关的主题基金来进行投资,比如中证银行相关的指数基金,通过指数定期选股来进一步剔除不合格的银行股,降低投资风险。如果想进一步获取超额收益率,也可以看看华泰柏瑞基金旗下的——华泰柏瑞新金融地产灵活配置混合基金(A:005576,C:016374),这只一只沪港深三地布局的金融主题基金,不仅仅局限于银行板块,保险、券商、银行皆是其选股范围。

从业绩表现来看,华泰柏瑞新金融地产这只金融主题基金的表现也是非常优秀,近一年业绩轻轻松松超过业绩比较基准(沪深300金融地产行业指数收益率*80%+上证国债指数收益率*20%),A类份额近一年涨幅为47.53%,同期业绩比较基准涨幅仅为29.66%,超额收益率高达17.87%,并且在2250只同类产品中排名第291位。长期来看,自2018年3月份成立以来,其累计收益达102.13%,远超同期金融主题基金收益平均水平。此外,其中长期业绩更是处于【优秀】评级,超额收益明显,可以说是一只非常优秀的行业主题基金。

优秀的业绩,自然是离不开背后的基金管理人。华泰柏瑞新金融地产灵活配置混合基金的现任基金经理为杨景涵,杨景涵经理拥有21年的从业经历,超十年的公募基金管理经验,历经多轮牛熊,曾任职平安资产投资分析师,生命人寿保险投资经理、基金投资部负责人。深度价值投资风格,长期专注于金融地产行业投资研究,高度关注高分红率、高股东真实回报,追求价格上的“高性价比”。在时代高速发展的当下,发现投资机遇的眼光至关重要。而我们这些普通投资者往往忙于日常工作,难以投入过多精力进行投资研究。有像杨景涵这样经验丰富、眼光独到的基金经理掌舵,大家又何需忧心呢?

行文至此,我的看多理由已经基本书写完毕,至于对于错还需要各位小伙伴自己辩证,欢迎各位小伙伴留言一起留言讨论,共同成长!若此文对你有所帮助,也希望可以帮我点个赞,这对我很重要,感谢。