我还没上车华泰柏瑞新金融地产混合C,但这两天把它翻了个底朝天,越看越像那种“别人已经悄悄抱走、我还在门口犹豫”的宝藏。先说结论:如果现在兜里还有一笔闲钱想配金融地产,这只基金值得直接加入购物车。理由不复杂,一条条捋。

先说基金经理杨景涵。官方简历写得明明白白:中山大学经济学硕士、CFA、FRM,十八年证券从业、近八年管钱经验,2009年就进了华泰柏瑞,一直扎在金融行业里没挪窝。最打动我的是他“只干这一件事”——目前名下只有这一只基金,全部心思都在金融地产上,既不追赛道也不乱跨界。天天跟银行、券商、地产报表打交道的人,总比那些一年换三四条赛道的经理更让人放心。他的风格官方总结叫“深度价值”,翻译过来就是:不买故事,只买便宜的好公司,最好年年还能分点红。这套打法在牛市里可能不性感,但熊市里是真抗揍。

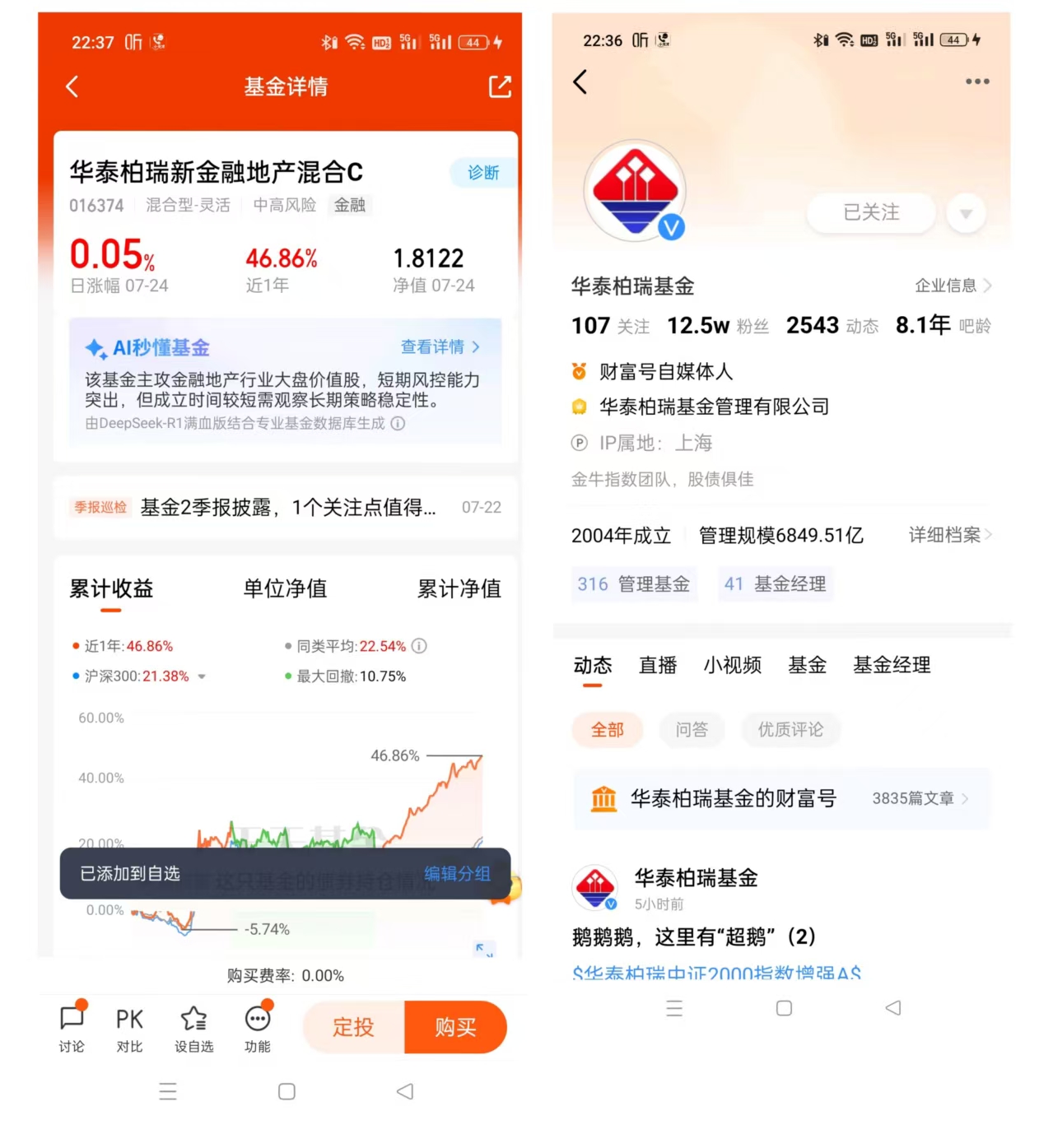

再看业绩。基金合同生效日是2018年3月8日,我从托管行复核的定期报告里拉出几组数字:2021年沪深300金融地产指数跌了20.1%,它居然赚了1.53%;2022年指数继续萎,它又逆势涨了11.4%,超额收益直接干到20%以上,晨星同类174只基金里排名第一;2023年上半年指数小跌2.5%,它还赚了4.18%。这些数字不是拍脑袋,是托管行盖章的定期报告白纸黑字写的,谁也改不了。能连续三年在坑里刨出正收益,至少说明选股真有两把刷子,不是靠赌方向。

截至2025-06-30,整个基金合计16.77亿元,说大不大,说小也不小。我特意翻了中报的持有人结构,C类份额里机构占比相当扎眼——能让挑剔的保险、理财子掏出真金白银,肯定不是冲着短期排名去的,多半看中了它长期稳稳跑赢基准的“体质”。散户跟着机构走,至少不会踩到大坑。

聊完过去,再说后面怎么看。杨景涵在最新季报里给了非常直白的观点:眼下银行、券商、保险三条赛道里,银行排第一,券商保险第二,地产排末尾。逻辑也不玄乎——银行坏账早在去年就见顶回落,息差再差也差不到哪去,估值却趴在地板上;券商保险跟着市场情绪走,弹性有,但得等成交量放大;地产政策暖风一直在吹,可销售数据还没回暖,只能小仓位试水。换句话说,经理已经把“先吃哪块肉、后啃哪根骨头”安排得明明白白。他还补了一句“股票市场正进入新一轮有效的全面估值提升”,翻译成人话就是:钱正在往低估板块搬家,金融地产这种十年没涨的老大难,可能真要翻身。

有人一听“金融地产”就头大,觉得夕阳行业没前途。我反倒觉得,正因为十年没涨,估值才够便宜。沪深300银行指数市净率不到0.6倍,意思是银行把柜台、电脑、大楼全卖了都能覆盖股价,这便宜捡得跟超市关门前买一送一差不多。再加上监管层天天喊话“中特估”、鼓励分红,银行们开始把利润大把大把分出来,股息率动不动就5%起步,比存银行香多了。杨景涵盯的就是这种“高分红+低估值”的双保险,熊市抗揍,牛市补涨,两头都不吃亏。

操作层面也省心。C类份额016374不收申购费,持有满30天赎回费为零,适合像我这种手痒又怕麻烦的基民。真看上三五年,选A类005576前端一次性扣费反而更划算;但如果只想先买一点试试水,C类明显友好得多。基金公司官网、各大代销平台都能一键下单,门槛低到十块钱也能开张。

我给自己算过一笔账:假设每年能拿到8%左右的复合收益(过去五年它确实做到了),一笔十万元的闲置资金放五年,大概能滚到十五万上下;如果赶上银行估值全面修复,市净率从0.6倍回到1倍,收益还能再上一个台阶。比起天天盯着新能源、追AI,这种“睡得着觉”的回报更对我胃口。

写到这里,心里已经盘算好:下周一开盘先把一成仓位换成C类016374,后续每月发工资再定投一点,不急不躁,慢慢攒筹码。真要说遗憾,就是没在它6亿规模时就发现,现在虽然也不晚,但总归错过了最肥的一段。不过市场永远不缺机会,缺的是发现机会的眼睛和拿住筹码的耐心。把钱交给一个十八年如一日深耕金融地产、且只干这一件事的经理,比我自己瞎选股靠谱得多。

最后的最后,提醒自己一句:买基金不是一锤子买卖,定好计划就别看盘刷净值,省得心脏跟着K线跳广场舞。把省下来的时间拿去健身、读书、陪家人,让基金经理替我熬夜看报表,这才叫真正的“睡后收入”。

#沪指突破3600点!何时上攻924高点?##牛市旗手持续活跃 慢牛行情成色几何?##专家:反内卷或过度炒作!你怎么看?#