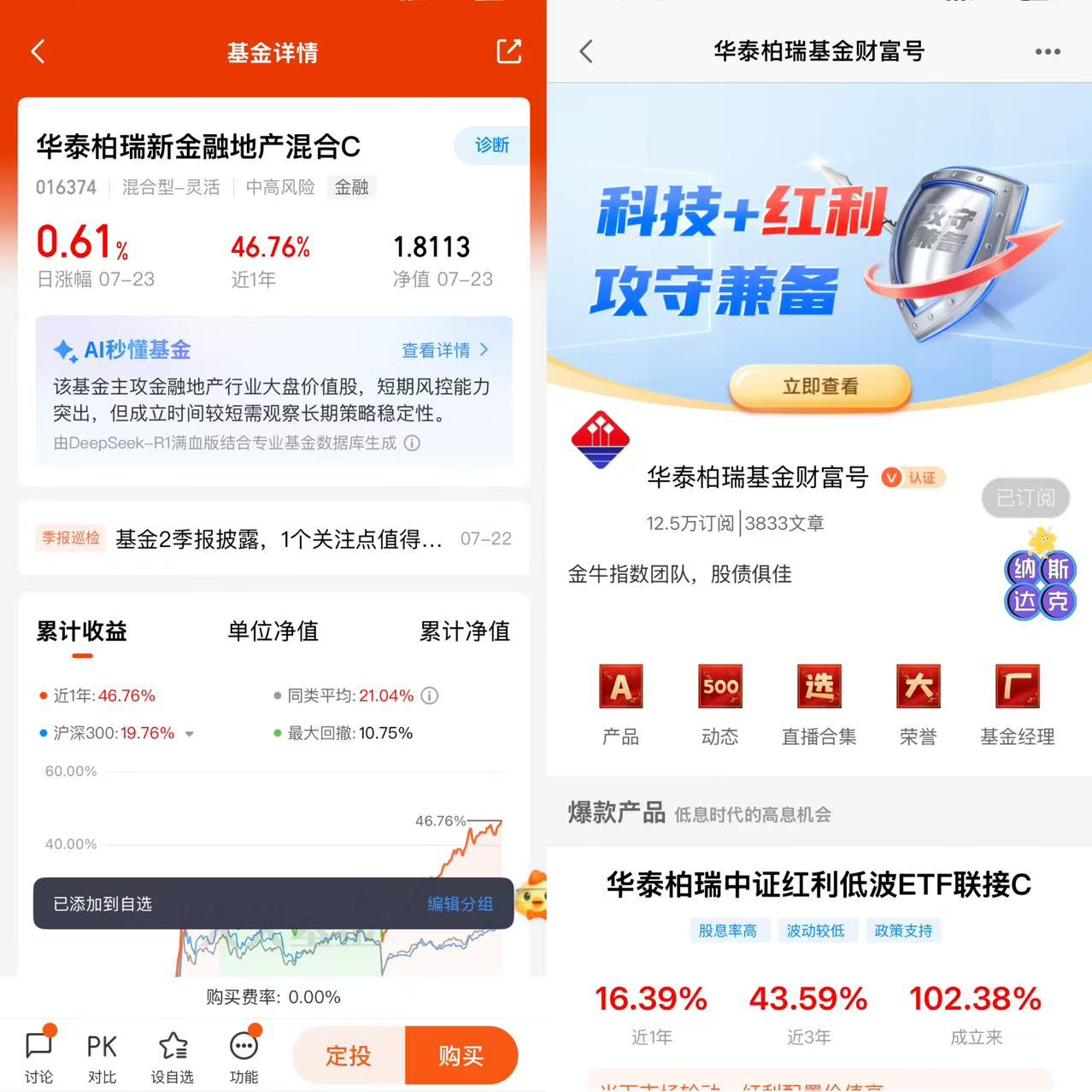

$华泰柏瑞新金融地产混合C(OTCFUND|016374)$今年以来,银行走出普涨行情,大型国有银行、股份制银行与城商行屡创性。我认为,银行的交易逻辑发生了深刻改变:从2023年之前的“宏观周期”品变为了如今债性主导的稳健分红品种。由于银行在宏观中的重要性,以及国央企股东背景,该板块具有较高的分红稳健性;尽管净息差收窄,但地产政策与化债依然边际利好银行资产质量,使其具有超越宏观环境的。总体而言,在低息环境中,该板块依然有其独特的配置价值。

一、银行板块当前市场表现与资金流向分析

银行板块近期表现强劲,截至2025年7月20日,银行板块年内涨幅已超过19%,位居创新药、恒生科技以及黄金主题产品之后 。这一表现显著优于上证指数同期仅微涨0.4%的水平,显示出银行板块的独立行情特征。特别是2024年,银行指数全年上涨43.53%,42只A股银行股中仅兰州银行微幅下跌,其余均实现10%以上涨幅,其中11只银行股涨幅超50% 。

资金流向呈现多元化趋势,为银行板块上涨提供了重要支撑:

1. 保险资金大幅增持:在当前10年期国债收益率跌破2%的重要关口,保险资金面临资产荒困境,银行股因其经营稳定性和持续分红特性,成为险资配置的"香饽饽" 。保险资金对银行股的增持是推动板块持续走强的重要原因。

2. 北向资金大幅流入:2025年二季度,北向资金对银行板块的持股市值增加超290亿元,持股市值达2541亿元,位列全行业第二(仅次于电力设备) 。北向资金对37家持股市值超100亿元的A股公司中,有8家银行,其中招商银行、浦发银行等成为重点增持对象。

3. 公募基金配置比例提升:2023年四季度以来,公募基金对银行股的配置比例连续提升,从2023年三季度的2.80%提升至四季度的3.01% 。2024年三季度进一步小幅上升至2.79%,但仍低于历史均值(2017年来中位数水平4.21%、平均水平4.35%),存在低配修复空间。

4. 被动基金增持明显:2024年被动指数型基金对银行股的持仓比例较2023年四季度提高2.16%,达到6.79%,主要受益于宽基ETF持续放量(如沪深300 ETF年初以来净流入额达5130亿元),而银行成分股在主要宽基指数中权重较高。

资金偏好呈现分化特征:公募基金更偏好优质区域城农商行(如常熟、张家港、成都银行),主动偏股基金对银行的超配比例仍处于全行业最低水平(-7.96%) ;北向资金则更偏好招行、兴业等优质股份行 ;而华泰柏瑞新金融地产混合C基金则在持仓中体现出对银行板块的深度配置。

二、银行板块基本面与宏观经济环境

银行板块的基本面情况是支撑其估值修复的重要基础:

1. 资产质量持续改善

银行资产质量近年来呈现稳中向好趋势。2023年四季度末,商业银行不良贷款余额3.2万亿元,较上季末基本持平;不良贷款率1.59%,较上季末下降0.02个百分点 。2024年四季度,这一趋势进一步延续,42家上市银行中有35家不良率有所下降或保持稳定 。2025年一季度末,上市银行整体不良率较年初下降1个基点至1.23% ,显示出资产质量持续优化。

2. 净息差承压但降幅趋缓

净息差是银行业务的核心盈利指标,当前面临较大压力。2025年一季度末,商业银行净息差下降至1.43%,较上年末进一步收窄,这主要是受LPR下调、存量房贷利率调整等因素影响 。从不同类型银行的表现看,分化趋势明显:国有大行净息差仅为1.33%,农商行净息差同比下降15个基点,而部分股份行(如招商银行)净息差仍保持在较高水平(1.91%) 。值得注意的是,2025年二季度,净息差降幅有所收窄,部分银行通过负债成本管控(如推动存款付息率快速下降)减缓了压力。

3. ROE表现稳健但分化加剧

2025年银行业ROE整体预计保持在9%-11.7%区间,但不同类型银行分化明显。优质区域城商行如成都银行、杭州银行、南京银行等ROE数据表现突出,部分银行ROE接近14.5% 。国有大行和股份行ROE相对稳定,但农商行受非息收入波动影响,ROE承压较大。

4. 宏观经济环境与政策支持

宏观经济环境对银行板块影响深远。2025年上半年GDP同比增长5.3%(一季度5.4%、二季度5.2%),经济复苏趋势明确。同时,一揽子稳增长政策推出,为银行业绩企稳提供了政策支持。此外,特别国债发行、地方债务化解等政策举措也对银行板块构成实质性利好。

5. 利率环境与盈利压力

在利率持续下行的市场环境中,银行业面临"微利时代"挑战。2025年一季度,商业银行净息差较2019年末累计下降77个基点至1.43% 。预计2025年全年净息差将小幅下行10个基点至1.42%,银行业基本面整体保持稳健 。浙商证券预计2025年银行业整体景气度保持低位平稳,边际有望小幅改善,主要得益于其他非息高增长支撑。

三、银行板块后市行情展望

综合当前银行板块估值水平、资金流向和基本面情况:

1. 估值修复逻辑仍有空间

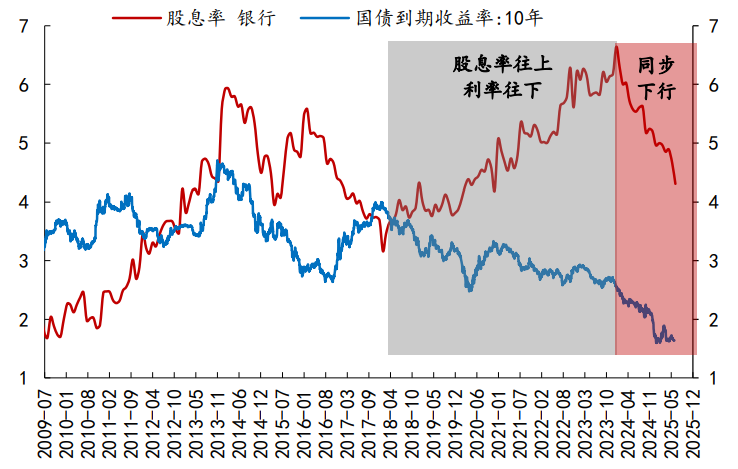

银行板块整体估值仍处于历史低位,全部42只银行股处于破净状态,但部分优质银行(如招商银行、杭州银行、成都银行)市净率已接近1倍 。截至2024年12月31日,申万银行指数PB估值为0.66,位于近5年67.7%、近10年33.8%的分位数水平 。在低利率环境下,银行股的高股息率(4.7%)对长期资金仍有显著吸引力,与10年期国债YTM利差达3%。

2. 盈利增速有望企稳但空间有限

多家券商机构对2025年银行板块盈利增速预测存在一定分歧:平安证券预计全年净利润增速或在1%左右 ;招商证券预计利润增速或为1% ;浙商证券预计银行业整体景气度保持低位平稳,边际有望小幅改善,预计上市银行归母净利润增速为0.8% ;华泰证券预计在中性情况下,银行2025年营收、归母净利润增速分别为0.1%、1.9% ;广发证券则预计净利润增速为-0.29%,营收增速为-1.67%。

3. 板块分化趋势加剧

银行板块内部分化趋势将加剧,主要体现在以下几个方面:

银行类型分化:国有大行和优质股份行表现相对稳健,而农商行和部分城商行受债市波动影响较大。

区域分化:地处东南沿海、成渝经济圈等经济发达区域的银行具有更好的经营禀赋,更容易获得"戴维斯双击"。

个股分化:高股息、低估值、资产质量优良的银行将获得更多资金青睐。

4. 技术面与市场情绪

银行板块已经历显著上涨,市场情绪处于合理偏低位置,但需警惕短期回调风险。中信证券研报指出,虽然上周市场资金面博弈情绪加强,且板块间调仓行为加剧,银行股波动有所加大,但预计三季度仍将延续总体上行格局 。目前银行板块交易情绪处于合理偏低位置,无过度投机风险。

四、华泰柏瑞新金融地产混合C基金特性分析

华泰柏瑞新金融地产混合C基金(016374)是一只以金融地产为主要投资方向的混合型基金。

1. 投资风格与持仓结构

该基金长期保持"大盘价值"的投资风格,主要配置银行、非银金融和建筑装饰板块。截至2025年6月30日,基金规模已达16.77亿元,较2023年四季度的2.29亿元大幅增长 。前十大重仓股中7只为银行,合计占比约35%,主要聚焦优质区域城商行和股份行,如成都银行、江苏银行、杭州银行等。

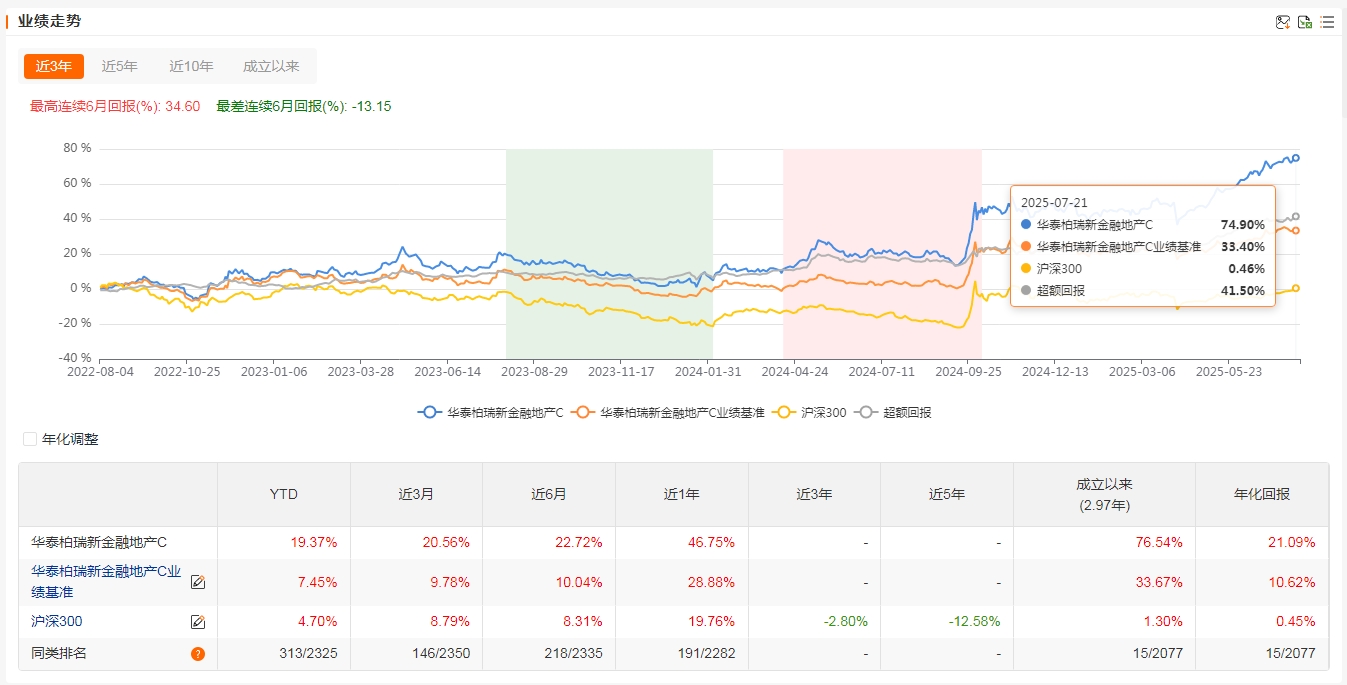

2. 历史业绩表现

该基金历史业绩表现亮眼,展现出较强的超额收益能力:

近一年净值涨幅46.76%,在同类基金中排名193/2253,远超同类基金中位数(21.04%)。

2025年净值涨幅19.38%,在同类基金中排名313/2296;近6个月净值涨幅22.72%,在同类基金中排名219/2307,均处于前15%水平。

基金成立以来累计净值增长率达76.51%,远超同期业绩比较基准(28.88%)以及沪深300指数表现(0.44%)。

3. 风险控制能力

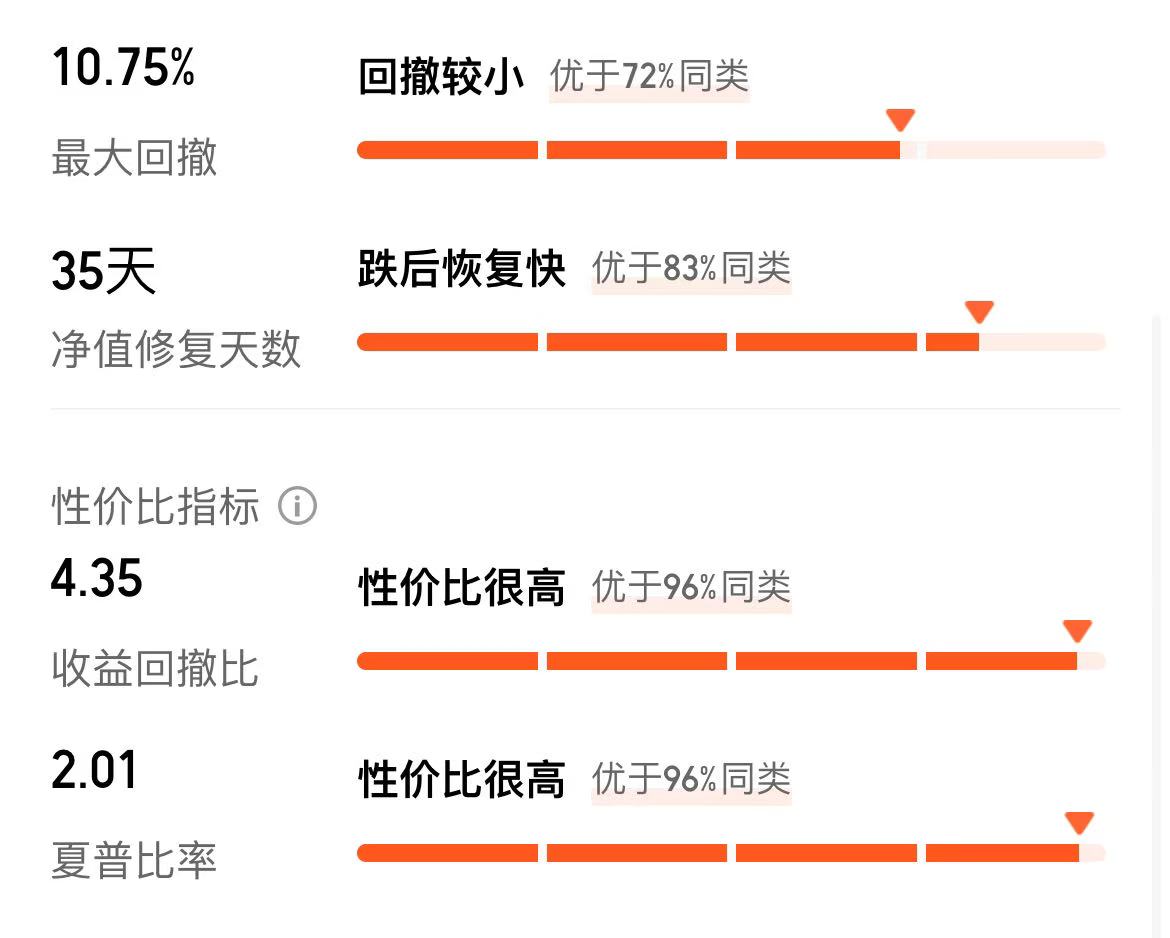

该基金在风险控制方面表现良好,最大回撤控制在合理范围内:

成立以来最大回撤为-18.58%,近一年最大回撤为-10.57%,显示出较强的抗风险能力。

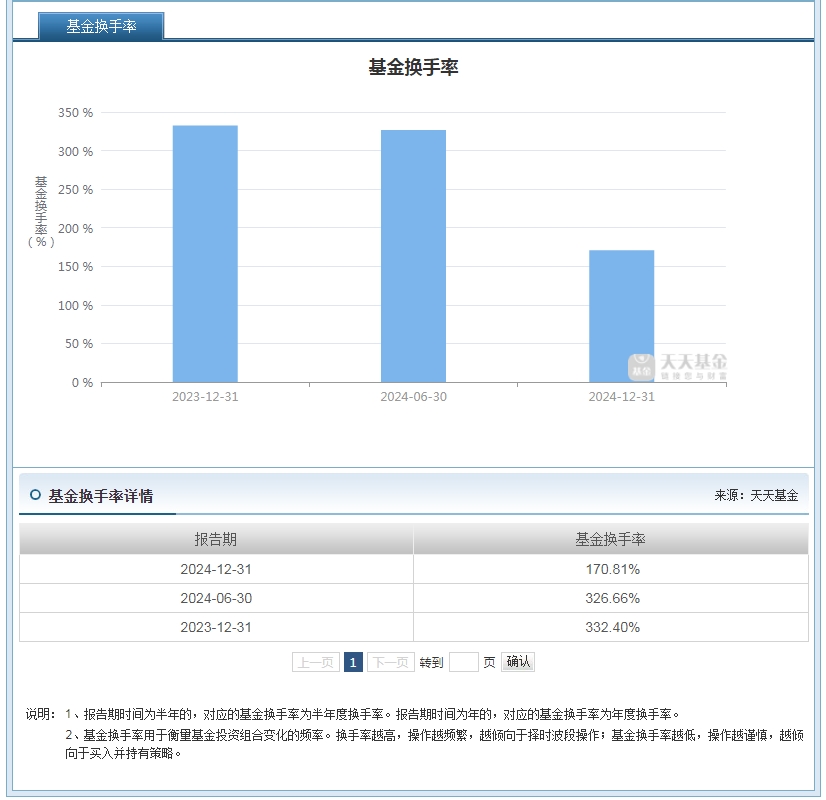

基金换手率从2023年的332.40%下降至2025年一季度的170.81%,交易情绪趋于理性,波动风险有所降低。

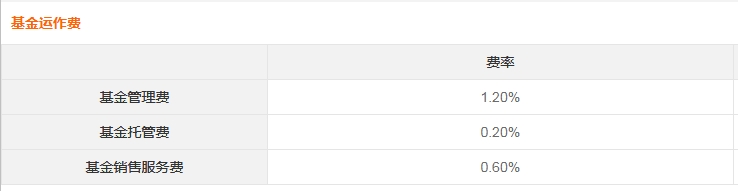

4. 费率结构

管理费:1.20%(每年)

托管费:0.20%(每年)

销售服务费:0.60%(每年)

费率水平略高于指数基金,但符合主动型基金的正常范围。持有30天以上可免赎回费,适合中长期持有。

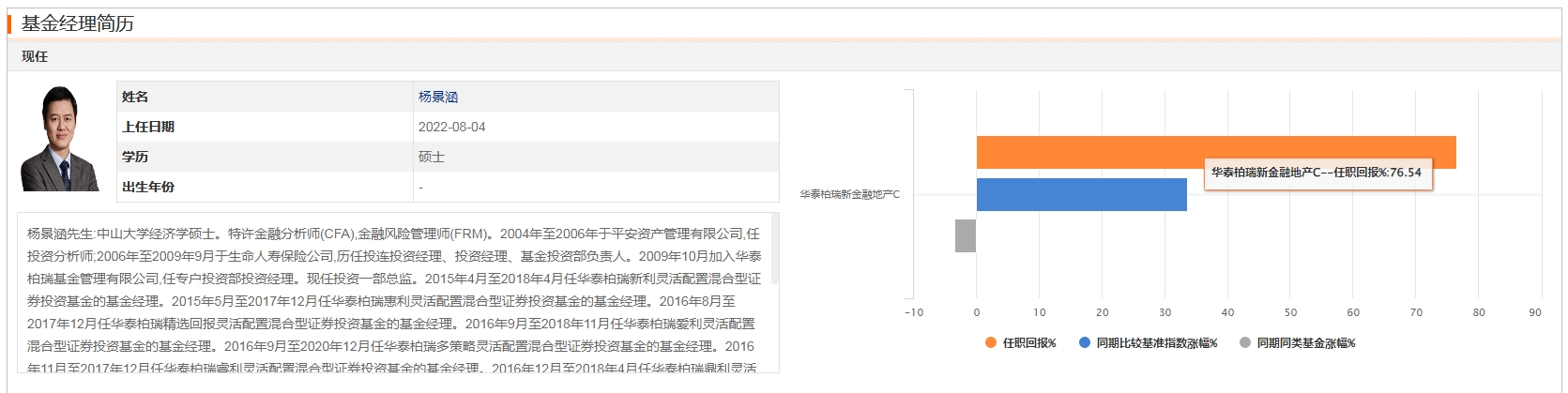

5. 基金经理策略

基金经理杨景涵采取"深度价值"投资策略:

高仓位运作:股票占净值比稳定在94%以上,现金比例较低。

灵活调仓能力:2022年大幅降低房地产板块仓位,转向银行板块;2023年底开始提升对保险板块的配置,尤其偏好低估值的H股保险股。

选股能力突出:通过精选低估值、高股息银行股(如成都银行、江苏银行)和保险股,实现超额收益。

布局时机:

逢回调布局:若银行板块因短期获利了结出现调整,是较好的布局时机。

关注政策落地:若稳增长政策进一步落地,特别是地方债务化解和房地产支持政策,可能推动银行板块估值进一步提升。

经济数据验证:若经济数据持续向好,尤其是信贷需求回暖,将为银行板块提供基本面支撑。

布局策略:

分批建仓:建议采用定投或分批建仓策略,避免一次性重仓。

长期持有:银行板块估值修复是长期过程,建议持有周期不少于1-2年。

关注持仓调整:持续关注基金持仓变化,尤其是对银行板块的配置比例是否调整。

结合其他配置:可将华泰柏瑞新金融地产混合C作为金融地产板块的配置之一,结合其他行业基金构建多元化投资组合。

银行板块后市行情仍具投资价值,但需理性看待估值修复空间和盈利增长预期。当前银行板块整体市净率约0.66,处于历史低位,高股息率(4.7%)对长期资金仍有吸引力 。多家券商预计2025年银行业绩有望筑底回稳,但增速有限(0.8%-1.9%) 。宏观经济环境改善和政策支持将是银行板块估值修复的重要驱动力。

我认为通过华泰柏瑞新金融地产混合C基金是布局银行板块的优质选择,同时采用分批建仓或定投策略持有体验感或更优。@华泰柏瑞基金