在黄金闪耀、科技股狂潮席卷市场的当下,一个低调的“王者”正悄然登顶——银行股!中证银行指数连续两年大涨,今年涨幅逼近20%,续创新高。

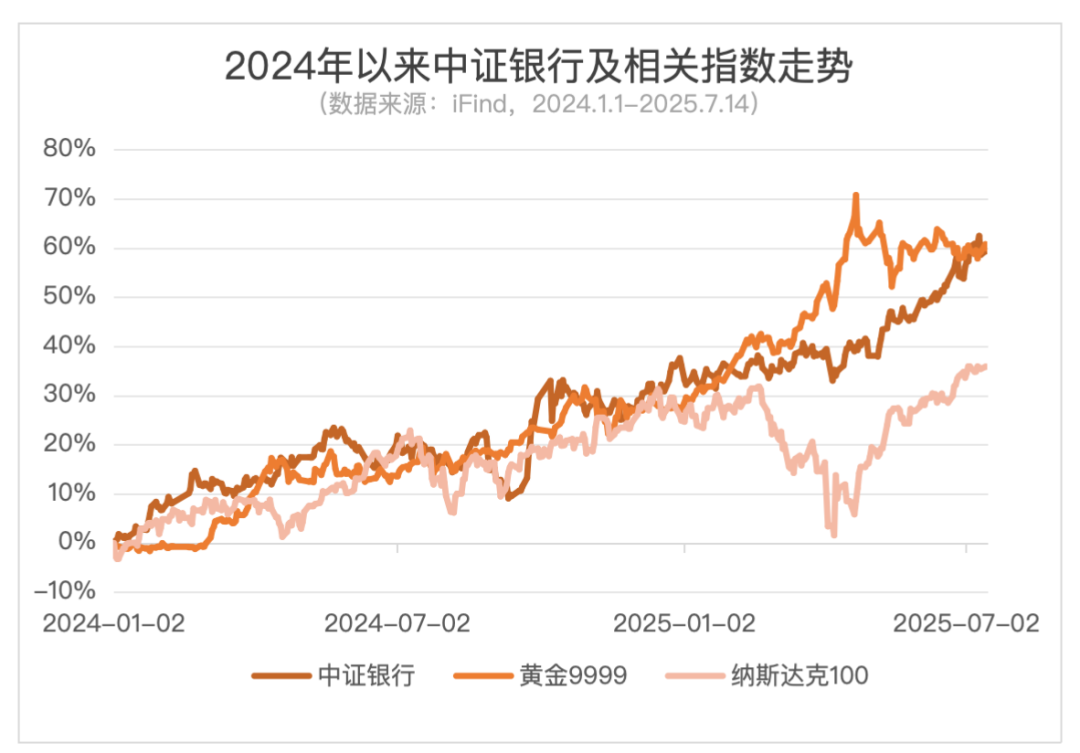

2024年初以来,银行股持续走强,截至2025年7月10日,工、农、中、建四大行涨幅分别为69.04%、73.35%、45.86%、51.61%。从指数看,中证银行指数涨幅高达62.43%,超越同期黄金9999(59.15%)、纳斯达克100(35.68%),中证银行指数对比同期沪深300超额收益达44% 。

银行股此番出色表现并非偶然。从估值方面来看,市场对银行股此前过度低估,存在估值修复空间。2021-2023年期间,银行股PB下降速度远超ROE,到2024年初,被低估的银行股迎来价值回归的契机,类似2014年的PB-ROE收敛修复行情再度上演。当前市场对经济增速预期分歧加大,科技股估值高位回调,资金加速向低波动、高股息的银行板块迁移。从政策层面来看,监管层推动中长期资金入市政策持续加码,险资、银行理财等万亿级资金加速布局高股息资产;房地产政策的优化,如贷款集中度管理放松,缓解了市场对银行资产质量的担忧。政策与资金双重因素交织,进一步支撑银行板块股价上行。

理解银行股的投资价值,需先厘清红利资产的核心逻辑。红利资产是指有望持续稳定分红的一类资产,其核心优势在于穿越周期的现金流创造能力,在低利率环境下更显稀缺。红利股则是红利资产的典型载体,通常具备盈利较稳定、股息率较高、估值合理三大特征。在红利资产谱系中,银行股通常兼具 “高股息” 与 “低波动” 双重优势。

银行股在红利股中表现突出,其商业模式提升了其未来净利润和现金流的稳定性,长久以来积累的大额未分配利润为银行未来股利分配提供支撑。从分红数据看,银行股平均股息率达4%-5%,远超10年期国债收益率(2% 以下)。更关键的是,银行过往的分红持续性较强,四大行近十年分红率均保持在30%以上。从风险收益看,2024年中证银行指数波动率为19%,低于沪深300的23%;夏普比率为1.58,远高于同期沪深300的夏普比率(0.69)。银行股的高风险收益比使其成为震荡行情中难得的 “压舱石”。

一、银行板块后市:短期调整不改长期修复逻辑

1. 基本面支撑企稳

息差压力缓解:存款重定价红利持续释放(2025年一季度上市银行付息负债成本同比降36BP),叠加信贷结构优化,息差有望边际企稳。

资产质量改善:一揽子金融政策(如置换债“早发快用”)缓解不良压力,上市银行拨备覆盖率高达244%,风险缓冲充足。

非息收入修复:债市利率回落(10年期国债收益率降至1.64%),其他非息收入对营收的扰动减弱。

2. 资金面与政策驱动

增量资金涌入:险资配置需求提升(政策要求新增保费30%投入A股),预计未来3年约1881亿资金流入银行板块,聚焦高股息、盈利稳健标的。

机构持仓提升:主动型基金银行股仓位达2021Q1以来新高(3.91%),经济发达地区城商行(杭州银行、江苏银行)获明显加仓。

3. 短期波动与长期机会

近期回调主因资金博弈和板块轮动,但估值仍处历史低位(部分大行PB不足0.5),中长期修复逻辑未变。若经济温和复苏,银行板块或呈现“后周期弹性”。

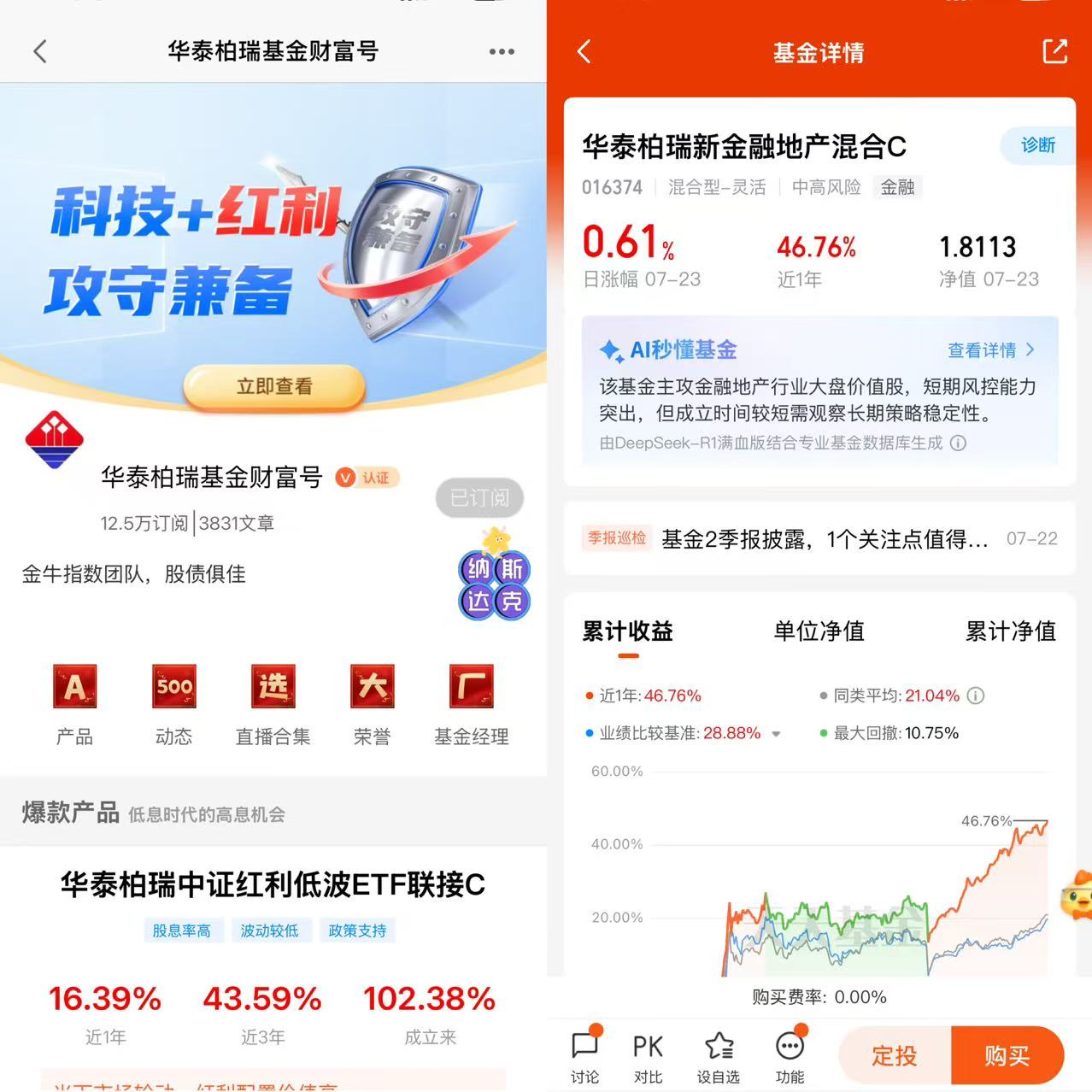

二、通过华泰柏瑞新金融地产混合C(016374)布局正当时

1. 基金核心优势

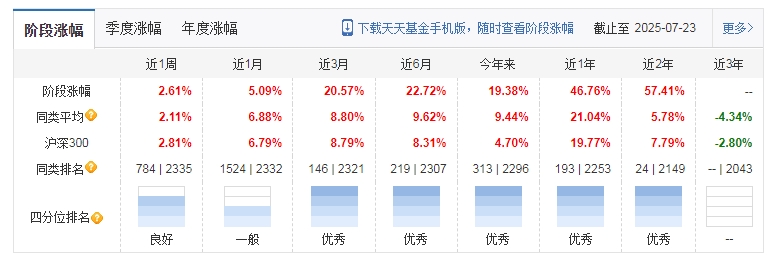

业绩表现:近1年收益46.76%,同期业绩比较基准28.88%,超额收益显著,2025Q2涨幅7.98%(同类中位数-11.91%)。

持仓策略: 聚焦“新金融地产”转型标杆,重仓数字化型城商行(线上业务占比78%)、存量运营房企(改造项目收益率↑5%)。

基金经理:杨景涵(从业9年+)深耕行业轮动,任职年化回报20.18%,2022年8月管理以来累计回报76.51%。

风控能力:回撤控制优异,近1年最大回撤-16.42%(低于同类平均),股票仓位稳定在94%左右。

机构认可度:机构持仓占比93.72%,险资等长期资金增配,反映策略稳定性获专业投资者背书。

2. 布局逻辑契合当下市场

把握“新旧动能转换”:持仓企业如城商行(降本增效)、商业地产(老旧改造→租金回报率↑5%)体现“服务化转型”红利。

政策受益明确:紧扣“五篇大文章”方向(绿色金融、科技金融),持仓中清洁能源贷款不良率仅0.8%,契合政策导向。

三、投资策略建议

对于投资者而言,红利投资可采取 “核心 +卫星” 策略:核心配置以国有大行为代表的高股息银行股,卫星部分可关注优质城商行,其有望在估值修复中获得更大弹性。

银行板块远未结束,而是进入换挡期”——当前调整恰是布局窗口。

华泰柏瑞新金融地产混合C以“低回撤+高弹性”特质,成为捕捉银行股修复与产业升级的优质工具:

政策面:金融地产行业“新旧动能转换”获顶层设计支撑;

资金面:险资增配高股息资产,与基金重仓方向高度重合;

操作面:费率透明(持有30天免赎回费),机构持仓占比高提供安全边际

展望未来,银行股与红利资产的投资逻辑或将延续。从宏观环境看,低利率时代大概率持续,高股息资产的相对收益优势或将更加突出。国内经济逐步企稳回升之时,银行营收与利润增速修复也有望为分红提供坚实基础。

银行股的崛起不是短期炒作,而是市场对价值的理性回归。在不确定性加剧的时代,以银行为代表的红利资产,或将成为资产配置中不可或缺的压舱石。对于追求较低波动的投资者而言,此刻或许正是布局红利资产的较好窗口。若追求稳健收益且能承受中等波动,当前正是借道华泰柏瑞新金融地产混合C基金布局的较优时点。@华泰柏瑞基金

$华泰柏瑞新金融地产混合A(OTCFUND|005576)$

$华泰柏瑞新金融地产混合C(OTCFUND|016374)$