金融市场的潮汐总是在分歧中向前涌动,近期银行板块如同站在浪尖的航船。一面是补涨行情下投资者热情的鼓噪,一面是基本面承压的理性叩问。这场围绕估值修复的攻防战,恰似一幅生动的经济启示录,教会我们在喧嚣中保持清醒,在波动中辨识方向。

当四大行的稳健步伐扩散至城商行的轻快舞步,当滞涨者终于加入这场狂欢,市场情绪温度计显示着炽热的读数。保险资金的坚定举牌、汇金公司的增持行动,还有ETF基金的持续加仓,这些政策暖风似乎为银行股插上了翅膀。然而真正的智者,总能从"低估值、高分红"的合唱中听见不和谐的音符:当股息率悄然跌破4%的心理防线,当全球银行PB长期徘徊于1倍以下的现实摆在眼前,我们不得不思考:这场估值重塑的盛宴,究竟是价值发现还是情绪泡沫?

银行的财报本就是本矛盾的哲学书。一季度净息差1.43%的历史新低,与6319亿元分红的刚性承诺形成奇妙的平衡;营收净利润双降的报表里,藏着23家银行创新中期分红的尝试。这种业绩承压与分红韧性的共生,恰如礁石既受着海浪的冲刷,又守护着身后的滩涂。乐观者看到6.8倍PE、0.7倍PB与历史中枢的差距,谨慎者则警示高杠杆行业的估值折价自有其商业逻辑。

2025年上半年银行板块表现稳健,成为少数录得正收益的周期板块,但7月以来南向资金出现流出迹象。站在当前时点,与其猜测市场顶部,不如修炼识别浪潮的能力。短期需警惕补涨完成后的成交量萎缩,就像涨潮期过后沙滩上留下的空贝壳;中长期则要关注保险资金入市的政策导向,如同暗潮涌动的深海能量。那些扎根优质区域的城商行,那些深耕零售服务的股份行,终将如磐石般在分化行情中凸显价值。

骑牛看熊认为2025年下半年银行板块投资优势明显,原因如下:

一、高股息与低波动属性支撑配置价值

1.稳定分红能力

银行股长期以高股息率为特征,2025年以来投资者重新评估其作为"高股息、低波动"资产的配置价值。在市场波动加大的环境下,稳定的现金分红为投资者提供了安全垫。

2.抗跌性突出

截至2025年7月上旬,银行指数在沪深300中表现稳健,尤其在上半年复杂的地缘政治背景下,展现出较强的防御属性。

二、估值修复空间尚存

1.历史估值低位

尽管上半年银行股整体跑赢大盘,但过去几年行业估值持续受到压制,当前估值仍处于合理区间。部分优质银行股如招商银行、成都银行在上半年已收复每股净资产,为估值修复提供支撑。

2.风险收益比优化

某公募基金经理指出,银行股上涨虽带有阶段性资金推动特征,但在经济复苏放缓的背景下,低估值属性使其风险收益比相对可控。

三、基本面边际改善预期

1.息差企稳可能性

随着地产拖累放缓,银行息差有望企稳,高质量发展方案推出后将利好板块表现。

2.资产质量压力缓解

2025年以来宏观经济环境逐步回暖,中美关税政策落地后市场预期稳定,有助于降低银行资产质量风险。

四、机构配置需求提供支撑

1.外资增配潜力

当前外资整体低配中国市场,港股增量资金以南向为主,海外资金对低估值银行股存在增配空间。

2.防御性配置需求

在三季度市场不确定性加大的背景下,银行板块作为传统避险资产,可能吸引追求稳健收益的资金流入。

盛夏七月,一场突如其来的风雨打乱了航行节奏。中国人寿拟清仓杭州银行的消息如骤雨突降,银行板块单日应声下跌。这让我想起爷爷常说的"行船怕浅滩,投资忌盲从"。短暂的抛压如同江面上的漩涡,虽搅动心绪却难改河道走向。资深分析师的观点恰如灯塔:这只是财务投资者的正常周转,并非系统性风险的警报。

这艘金融巨轮的压舱石,是扎实的基本面与独特的资金引力。银行股超过5%的股息率,对保险资金而言如同稳定的锚链。当保费收入持续增长,增量资金便如涓涓细流汇入大河,推动着板块中枢缓缓上行。更值得期待的是估值修复的潜力——倘若银行股回归净资产水平,这让我想起地理课上学过的"板块漂移",看似缓慢的移动,终将积累惊人的能量。

站在夏秋之交的渡口回望,银行板块恰似经历潮起潮落的港湾。它或许难现上半年的迅猛涨势,但震荡上行的主航道并未改变。对投资者而言,这更像一堂生动的人生课:既要有"任凭风浪起"的定力,选择高股息龙头作为压舱石;也要有"见风使舵"的灵活,关注区域经济强势的城商行。正如船长需要在季风与洋流间寻找平衡,普通投资者也该在红利资产与成长机会间保持理性。或许,基金产品这样的多元化工具分散风险,方能在波涛诡谲的市场海洋中,驶出属于自己的稳健航程。

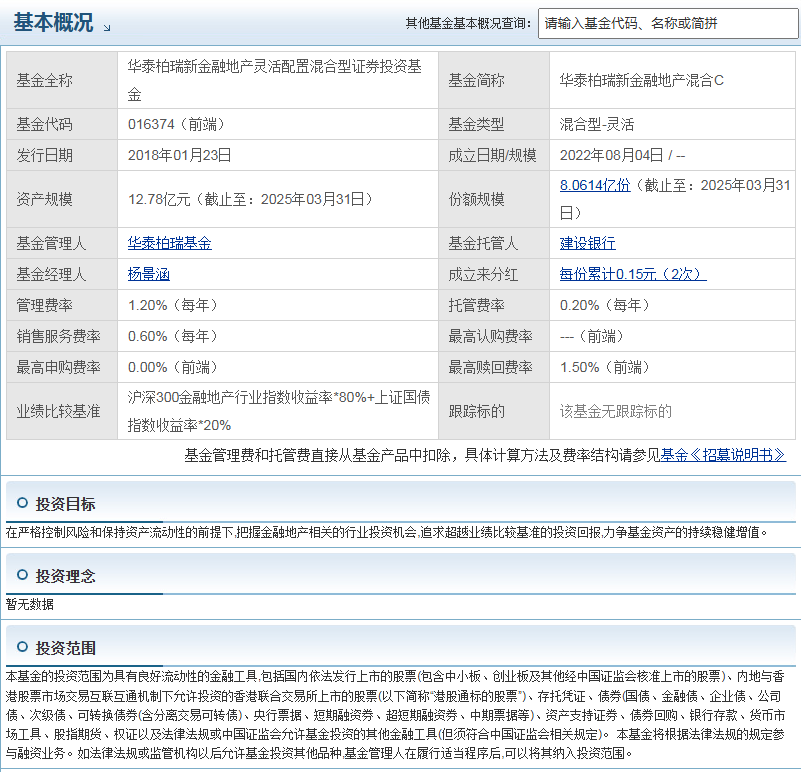

骑牛看熊比较看好华泰柏瑞新金融地产混合C(016374),它是一只聚焦金融地产行业的混合型基金,有以下投资优势:

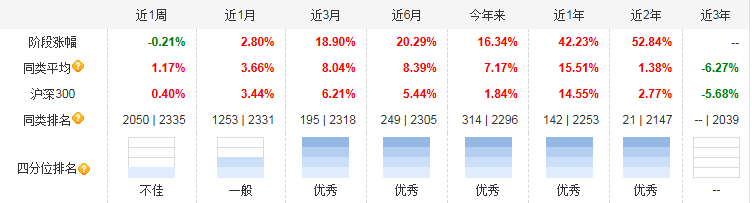

1.近期业绩表现稳健且呈增长趋势

近1月收益达到2.8%;近3月收益达到18.9%;近6月收益达到20.29%;近1年收益达到42.23%;近2年收益达到52.84%;今年以来收益达到16.34%。从2022年8月4日成立以来收益已经达到了72.02%。多周期收益率表现亮眼,中长期业绩在同类基金中表现突出。

2.行业配置集中于高潜力领域

基金主要投资于金融地产相关行业,前十大重仓股集中在城商行和保险龙头,如成都银行、中国太保、江苏银行、杭州银行等,前十持仓占比合计47.93%,行业集中度较高。金融地产行业受宏观经济政策支持及利率环境影响较大,若行业景气度提升,有望带动基金业绩增长。

3.精选优质个股

持仓以基本面稳健、盈利能力较强的金融地产企业为主,例如成都银行、宁波银行等城商行在区域经济中具有竞争优势,保险股如中国太保、新华保险则受益于消费升级和保障需求提升。

4.基金经理具备丰富投资经验

基金经理杨景涵自2004年开始证券从业,2018年3月起管理该基金,拥有多年金融地产行业研究和投资管理经验。其管理期间,基金近一年收益率达41.90%,同类排名14/2251,展现出较强的行业研判和个股精选能力。在杨景涵管理下,基金长期业绩表现优秀,同类排名靠前,显示其投资策略的有效性和稳定性。

5.运作规模与成本优势

基金规模为适中,便于基金经理灵活调仓。作为C类份额,该基金不收取申购费,且持有超过一定期限(通常为30天)可免赎回费,适合短期持有或定投,降低了投资者的交易成本。

若投资者看好金融地产行业未来发展前景,认为宏观经济政策(如稳增长、支持实体经济)对该行业形成利好,可通过该基金分享行业增长红利。该出手就出手,这要这轮慢牛行情没有结束,骑牛看熊认为银行板块再度新高只是时间问题,既然你不知道该如何选,“明牌”的投资方向潜伏一下肯定没错!

若投资者看好金融地产行业未来发展前景,认为宏观经济政策(如稳增长、支持实体经济)对该行业形成利好,可通过该基金分享行业增长红利。该出手就出手,这要这轮慢牛行情没有结束,骑牛看熊认为银行板块再度新高只是时间问题,既然你不知道该如何选,“明牌”的投资方向潜伏一下肯定没错!

金融的魅力正在于不确定性中的确定性。当市场争论"疯狂"还是"修复"时,真正的机会往往藏在冷静观察的眼底。与其追逐浪花的绚烂,不如寻觅浪潮中那几块质地坚硬的磐石——那些在息差压力下仍能保持分红定力,在资产质量考验中始终稳健前行的银行,终将在时间的潮汐中证明自己的价值。这或许就是资本市场教会我们的第一课:理性是航船,价值是锚链,唯有二者兼具,方能在市场风浪中稳健航行。

#英伟达持续创历史新高!##A股股民破2.4亿!00后成开户主力##机器人利好频出 产业投资机遇凸显##下半年行情主线是哪个?##两家酒企业绩变脸 行业寒冬来临?##上半年社融增量超22万亿!如何解读?##机器人量产将至?智元、宇树获大单##RDA概念引发热议!值得投资吗?##美团日单1.5亿!外卖补贴战白热化##牛市旗手持续活跃 慢牛行情成色几何?##A股上半年收官!晒晒你的投资收益##四大行再创新高!现在上车还来得及吗?##A股上演3500点拉锯战#