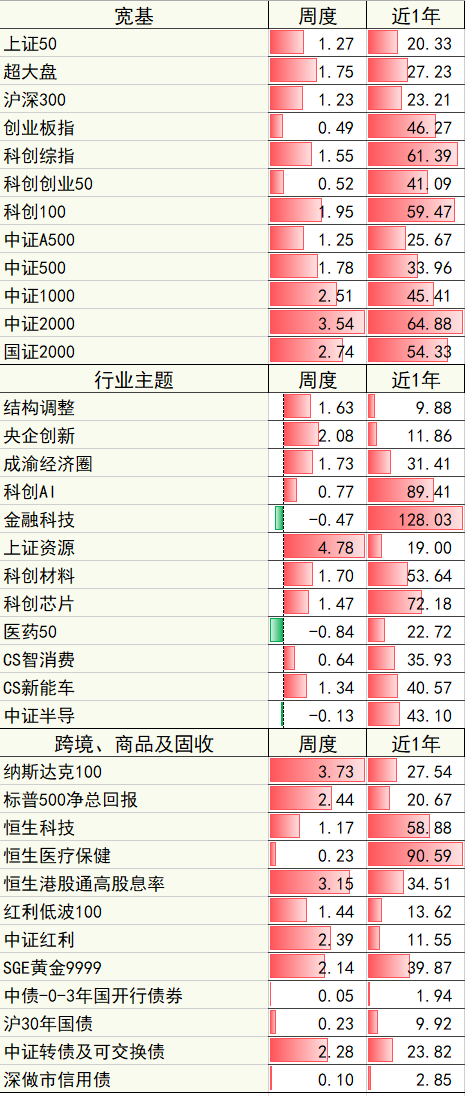

本周主要指数涨跌幅(%)

数据来源:wind,数据区间:2025/08/04-2025/08/10

本周回顾

01宏观

海外:1)美国7月ISM服务业PMI50.1(预期51.5,前值50.8),低于预期;上周初申请失业金人数增加7000人至22.6万人,略高于市场预期。2)美国对数十个贸易伙伴新一轮对等关税8月7日生效,对印度关税翻倍至50%;对内含半导体的进口产品征收100%关税,但对苹果等承诺将生产转回美国的企业予以豁免。

国内:1)7月我国进出口总值同比+6.7%(前值5.2%)创年内新高,其中出口2.31万亿元(+8%);进口1.6万亿元(+4.8%);2)7月CPI同比持平(前值+0.1%,预期-0.1%);食品价格-1.6%,非食品价格+0.3%;消费品价格-0.4%,服务价格+0.5%。7月PPI同比-3.6%(前值-3.6%,预期-3.4%)。

其他:1)货币:本周央行1.13万亿元7天逆回购+1.66万亿元逆回购到期,净回笼5365亿元,另开展7000亿3个月买断式逆回购。2)财政:本周国债、地方债、政策性银行债合计发行5959亿元,同比少增412亿元。3)2025年秋季学期起免除公办幼儿园学前一年在园儿童保育教育费;央行等七部门联合印发金融支持新型工业化指导意见,防止“反内卷型恶性竞争”;北京五环外取消限购。天津、唐山等20个城市未来获超200亿元中央补助。

02权益

海外:1)降息预期提升,科技巨头业绩改善,标普、纳指及道指分别+2.43%、+3.87%、+1.35%。2)欧股上涨,关税落地、企业盈利向好。3)MSCI新兴+2.25%、恒科+1.17%,恒指+1.43%,恒生医疗+0.23%。

国内:A股主要指数普涨,风格均衡。上证50涨1.27%,沪深300涨1.23%;创业板指涨0.49%,科创综指涨1.55%,军工、有色、机械、综合、纺织服饰涨幅居前,社会服务、商贸零售、计算机靠后。

03债券

海外:本周美债收益率上行,2年期、10年期美债收益率分别上行6BP、7BP、期限利差(10Y-2Y)扩至54BP。新一轮关税抬升通胀预期,国债拍卖需求不佳,美债收益率上行。

国内:本周国内债券收益率下行,2年期国债收益率下行3.02P至1.39%,10年国债收益率下行1.68BP至1.69%,期限利差(10Y-2Y)扩大。本周通胀数据低于预期、央行买断式逆回购释放流动性,债市走强。

04大宗商品

1)COMEX黄金涨1.72%,收于3458美元/盎司,美国经济数据疲软、央行增持黄金致金价走强。2)美元指数跌0.43%,美联储人事变动、降息预期增强。3)布油跌4.81%,OPEC增产叠加美国经济数据疲软。4)基本金属普涨,COMEX铜涨1.12%,底部企稳;LME期铜涨1.40%,LME期锌涨3.61%,LME期铝涨1.69%;“反内卷型恶性竞争”品种分化,南华商品指数-0.36%,螺纹钢-0.25%,氧化铝-1.09%,碳酸锂+11.57%,多晶硅+2.12%。5)农产品下跌,大豆-0.28%,玉米-1.16%,小麦-0.24%。

后续展望

01权益市场

1)国内方面,建议继续考虑“红利底仓+科技成长”的底仓配置,短期内或可考虑适当增加资源有色类仓位配置比重。中美博弈、地缘冲突不断的大背景下,红利方向或仍可考虑底仓配置;对于科技板块,中期地缘政治变化背景下国产替代的确定性或将进一步提升,短期内半导体、AI、具身智能等领域仍有诸多催化,估值或进一步扩张;此外,从高频经济数据中可窥知有色板块或仍维持较高景气。跨境方面,继续看好港股,港股仍处于一级市场回暖、二级市场风险偏好回升的良性循环中,短期震荡不改趋势;港股高股息优质资产与A股红利资产逻辑类似,或具备中长期配置价值。

02债券市场

流动性宽松、关税预期存反复可能、基本面压力仍在,长端利率趋势或未变。短期内流动性宽松格局或不会立即转变,外部环境存在调整和反复的可能,内需、地产企稳仍待观察,基本面压力仍在。因此,长端利率下行的趋势或未变,30年国债收益率在1.9%之上或可考虑进入逢低加仓的阶段。

03大宗商品

1)黄金:短期内金价驱动回到美国基本面及降息预期上,二者反复拉扯或致金价波动;中期内除非出现流动性危机,否则在“去美化”+滞涨风险下黄金或仍能维持强势。2)油价中期受制于供需错配或难持续上涨。3)国内大宗品短期内或可关注“反内卷型恶性竞争”相关政策预期的变化;“反内卷型恶性竞争”政策是刺激商品价格、走出通缩螺旋的重要手段,但政策取向、节奏、力度均值得持续观察及验证。4)美元短期内或在关税预期与美联储降息预期之间震荡,中长期在全球资金再平衡背景下,美元的避险属性被削弱,整体或将趋势偏弱。

数据来源:上海证券交易所,深圳证券交易所,中证指数有限公司,上海黄金交易所,中央国债登记结算有限责任公司,纳斯达克股票市场公司,标准普尔公司,恒生指数有限公司,WIND,博时基金,周度统计区间2025.8.4-2025.8.10,近一年统计区间2024.8.10-2025.8.10。指数历史表现不预示未来,不代表相关产品收益。

$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$$博时中证1000指数增强C(OTCFUND|016937)$$博时创新经济混合C(OTCFUND|010995)$

#七部门联合推动脑机接口关键技术突破##OpenAI推出GPT-5 或提振AI投资热情##半导体走强!什么逻辑?持续性几何?##八月基金投资策略##达人收息方法论#