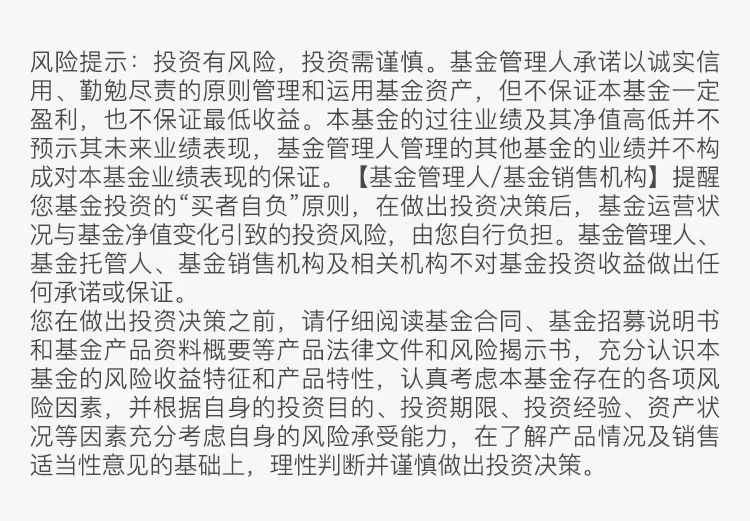

当地时间6月30日,美股三大指数以强劲涨势为上半年画上句点。道琼斯指数上涨0.63%,收于44094.77点;标普500指数上涨0.52%,收于6204.95点;纳斯达克指数上涨0.47%,收于20369.73点——后两者再度刷新历史收盘高位。(数据来源:Wind,截至2025年6月30日)

令人瞩目的是,以科技股为主的纳斯达克指数已较4月8日阶段低点累计反弹超过30%,仅二季度就实现近18%的涨幅,创下2020年第二季度以来最佳季度表现。在短短三个月内,标普500指数市值增长超过10万亿美元,刷新了指数高位下跌15%以上后重新突破新高的最短时间纪录。(数据来源:Wind,截至2025年6月30日)

美股新高背后的原因?

三大动力助推美股创新高

01风险偏好修复

一方面,近期地缘政治出现缓和,中东局势降温,削弱避险需求,资金或有回流美股迹象。另一方面,美加贸易谈判短暂中断后重启,及时回应缓解了市场对贸易冲突升级的担忧。叠加此前美国商务部长表示“白宫即将计划与10个主要贸易伙伴达成协议”,为7月9日关税宽限期到期前的协议达成留下想象空间,市场风险偏好迎来修复。

02降息预期升温

近期美国偏疲软的经济数据推升市场对美联储政策转向的预期。叠加短期地缘局势缓和后油价大幅下跌,边际缓和通胀压力。在欧洲央行举办的会议上,美联储主席鲍威尔称不排除7月降息的可能性,未来经济前景将决定政策走向。

尽管当前通胀仍高于目标,但失业率逐渐取代通胀成为美联储核心矛盾,市场押注2025年9月开启3次降息(高盛、花旗一致预期),远期利率下行有助于缓解成长股折现压力,助推美股本轮行情。

03企业盈利改善

科技龙头盈利引擎重启:微软、Meta等企业凭借云服务与AI广告变现实现超预期增长,形成基本面核心支撑。

盈利扩散趋势显现:摩根士丹利监测的盈利调整广度指数(ERB)从4月的-25%回升至-5%,显示盈利改善正从科技巨头向工业、消费等板块传导,或预示更广泛的市场参与度提升。

美元走弱与政策激励:“大而美法案”推动制造业回流与资本开支上升,叠加弱势美元提振跨国企业海外收入,企业盈利增速与经济增速的“剪刀差”正在扩大。

美股新高后的投资价值?

短期承压,长期依赖盈利

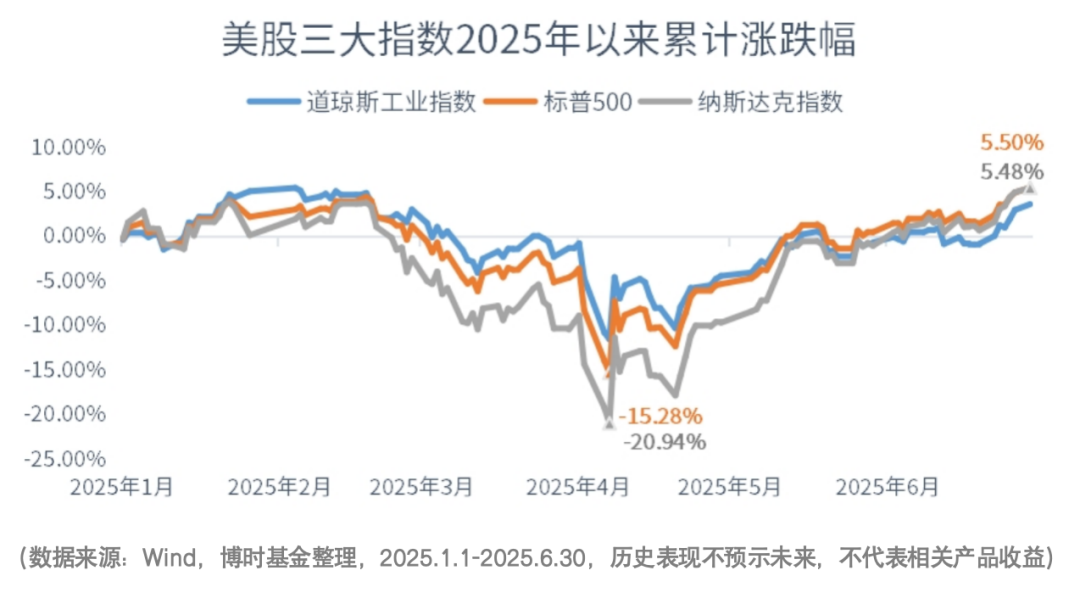

对比全球主要指数市盈率估值水平来看,美股三大指数的市盈率估值已在2015年以来的平均PE(TTM)以上,道琼斯指数更是逼近2015年以来的区间最高值,显示当前美股经过反弹后估值并不便宜。尽管估值并非衡量股价涨跌的唯一工具,但美股近期上涨的速度的确需要警惕,短期或存在调整压力。

往后看,后续美股关键矛盾或在于企业盈利增长是否足以支撑当前估值水平。彭博行业研究的模型分析指出,假设股价保持不变,标普500指数的盈利在未来一年需要增长30%,才能使其回到“公允价值”水平。后续美股企业盈利表现,特别是科技股盈利韧性或将成美股行情持续性的关键变量。若Q3财报显示增长疲软,可能触发美股估值回调。

下半年投资机会展望

1. 短期关注关键政策节点

短期来看,7月9日关税宽限期到期是近期较为重要的事件风险。若4月2日采取的部分对等关税延续适用,可能通过价格上涨、企业利润下降或商业投资减少等形式对美国经济部门造成压力。

此外,特朗普力推的“大而美法案”也将在7月初迎来关键时刻。若该法案获得通过,美国债务上限被取消,美国财政赤字进一步增加,或将带来短期流动性压力,引发市场波动。

2. 中长期紧盯两大信号

盈利兑现度:关注AI产业链(芯片、云计算)和消费龙头Q3财报指引。

利率路径:若通胀反弹推迟降息,高估值成长板块或将承压。

3. 行业配置建议

科技成长主线:科技股仍是市场主线,但内部或将出现轮动。经历了算力基础设施的爆发后,2025年AI推理应用或将成为发展重点,或可关注AI算力、云计算等细分机会;

制造业回流受益板块:建筑设备、能源设备等行业或将受益于制造业回流趋势。

金融创新领域:加密货币监管放松带来支付及投资需求,多元金融或将迎来投资机会。

展望2025年下半年,美股在创新高后短期或存在调整压力,但基本面改善和市场广度增强等因素仍可能支撑市场中长期表现。随着财报季将于7月中旬开启,企业盈利的实际表现将成为验证市场高估值合理性的关键试金石。在人工智能革命深入推进、政策环境逐步明朗的背景下,投资者或可关注科技股内部分化带来的轮动机会,同时把握政策驱动下的美股市场结构性机会,保持敏锐、耐心和定力,在波动中寻找良机。

$博时标普500ETF联接A(OTCFUND|050025)$$博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

#外卖大战补贴升级!能持续多久?##量化交易新规正式实施!会有哪些影响##CIPS拟降门槛!行业或迎投资机遇##下半年行情主线是哪个?##【票选】新圈子等你来命名~#