最近新能源领域的“焦点战役”非“固态电池”莫属呀。从技术迭代看,固态电池将传统液态电池的电解液替换为固态电解质后,热失控温度突破600℃,能量密度可达500Wh/kg,安全性与倍率性能的跃升使其成为锂电“终局形态”的有力竞争者;产业端更具确定性,2024年工信部设立60亿元重大研发专项,2025年9月将启动中期审查验证产业趋势,机构测算2024-2030年全球固态电池出货量复合增速超80%,中国市场2030年规模有望达200亿元,消费电子、eVTOL、动力电池、机器人等场景均为核心应用领域。#科技后市怎么看?##A股缩量调整!沪指考验3800点关口##九月基金投资策略#

在这样的产业拐点下,布局工具的选择尤为关键。华安旗下四只新能源产品从不同维度覆盖了固态电池及新能源全产业链机会,具备差异化配置价值:

$华安新能源主题A(014541)$ 基金经理熊哲颖掌舵的这只产品,2024年四季度鲜明展现“供给侧优化”策略。当季重点加仓中上游材料,减持高位电池股,股票资产中制造业占比达35%,采矿业占10%,完美契合其“产能利用率回升优先”的布局思路。二季度持仓显示,中矿资源(3.24%)、盛新锂能(3.34%)等资源材料股占据前十大重仓,这类标的在碳酸锂价格企稳周期中弹性显著。

操作层面更见功底:2024Q4净值增长率-0.42%,大幅跑赢业绩基准-1.86%;今年一季度储能板块爆发期间,通过提前布局储能相关标的,回撤幅度较同类平均低约2.7个百分点。这种“周期底部布局+成长赛道扩散”的打法,在当前新能源与高端制造交叉景气周期中颇具优势。

$华安新材料主题A(017824)$ 陈泉宏管理的这只产品将近42%资产集中于新材料领域,二季度前十大重仓中,新宙邦以5.3%持仓占比位居第二,盛新锂能以3.16%位列第九,清晰呈现其“电解液+锂资源”的核心配置。策略上紧扣固态电池技术路线,重点布局三大方向:一是硫化物电解质前驱体材料(技术壁垒高达99.999%纯度要求),二是固态电池专用陶瓷隔膜(耐温突破200℃),三是热管理微型泵组件(散热误差≤0.5℃)。

从业绩看,该产品近一年回报达63.17%,远超同类平均水平,这种超额收益正来自对细分赛道的深度挖掘,当市场聚焦终端车企时,它已提前锁定产业链上游的材料革新机会。

$华安碳中和主题A(015989)$蒋璆管理的这只产品,前十大重仓股完美诠释“材料创新驱动”逻辑。德龙激光(5%)作为光伏HJT电池异质结设备龙头,其高温陶瓷涂层技术与固态电池电解质制备存在协同效应;宁德时代(4.92%)的磷酸锰铁锂材料布局,则成为液态向固态过渡的关键抓手。二季度持仓显示,该基金在储能领域配置显著,盛弘股份(5.60%)、科华数据(4.17%)等储能逆变器企业占据重要仓位,形成“光伏+储能+固态电池材料” 的三角布局。且业绩表现印证策略有效性:近一年收益率达80.63%,在同类基金中排名前14%,这种 “高收益低波动”特征源于对材料技术产业化节奏的精准把握。

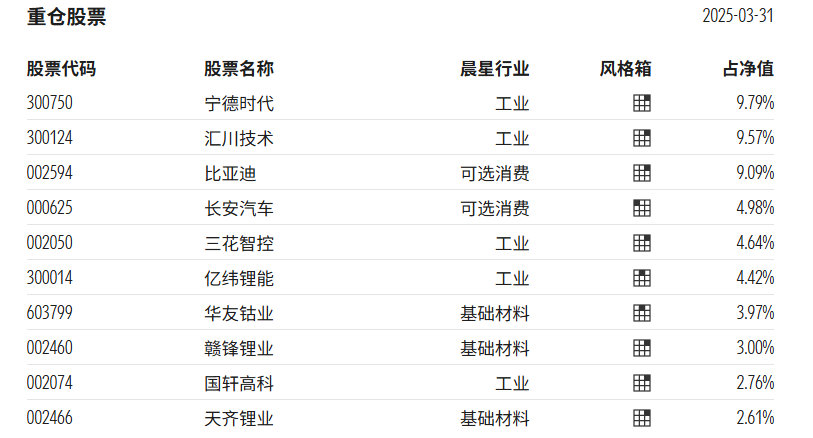

$华安中证新能源汽车ETF联接A(013319)$作为跟踪中证新能源汽车指数的被动工具,其价值在于“全产业链贝塔的高效捕获”。指数成分中,既包含宁德时代(固态电池研发投入占比15%)、比亚迪(计划2026年装车固态电池)等终端应用龙头,也覆盖赣锋锂业(高纯度锂盐供应)等上游企业,权重分布与固态电池 “材料-设备-电芯-整车”的产业链传导路径高度匹配。

从成本端看,0.5%管理费+0.1%托管费的费率结构,在长期复利效应下优势显著,以10 年周期计算,较1.5%费率的主动基金成本节约约10%;从操作灵活性看,近期固态电池与光伏板块的波动率差异达12%(固态电池30日波动率28%,光伏16%),该产品可通过定投平滑波动,或在板块轮动时快速调整仓位,适合偏好“全产业链敞口+低成本操作”的投资者。整体而言,这四只产品形成“泛成长布局+细分隐形冠军挖掘+上游材料深耕+全产业链指数覆盖”的组合。当前固态电池处于“政策催化+产业落地+资金转向”拐点,设备端技术壁垒高、材料端稀缺性强是核心机会,投资者可依自身风险偏好组合配置,更从容应对新能源板块轮动。