同学们,经过半个来月的研究,新的估值对应表终于完工啦。

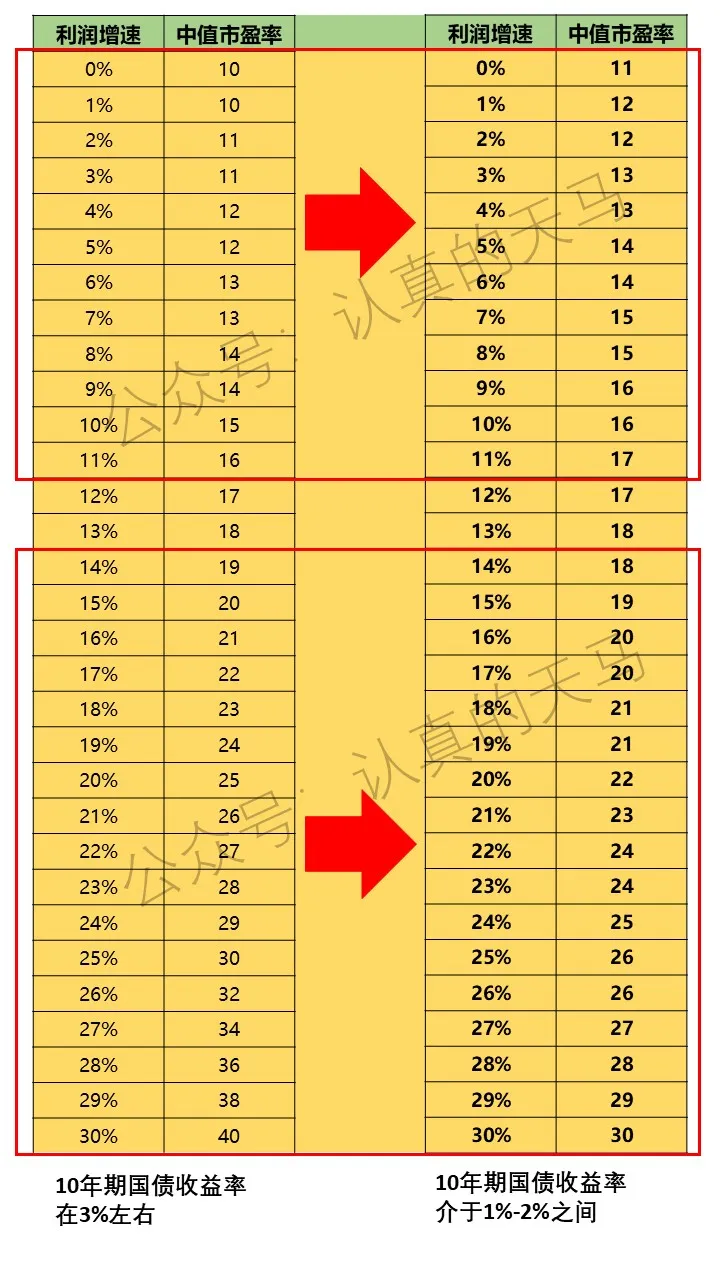

我们先来看看之前的老估值对应表。

这张老的估值对应表是5年前做的,当时的利率(十年期国债收益率)大约在3%左右。

我们用的估值计算方法,是现金流折现法,准确的说是二阶段增长模型现金流折现法。

在《稳健投资》这本书的第五章第三节有介绍公式:

公式中,P是股价,D是每一年的现金流,r是折现率,g是二阶段的永续增长率。

公式中,P是股价,D是每一年的现金流,r是折现率,g是二阶段的永续增长率。

其中,D2=D1*一阶段增长率,D3=D2*一阶段增长率。

我们平时所说的利润增速,指的就是“一阶段增长率”。

由这个公式可以看出:

由于利润增速处于分子部分,如果利润增速下降,那股价也会下降;

由于折现率r处于分母部分,如果折现率r下降,那股价会上升。

所以我们可以得出一个结论:

如果股票的利润增速下降,那它的估值会下降;

如果利率下降而导致折现率下降,那估值会上升。

可见,利润增速和利率对股票估值的影响,刚好是相反的。

到了2025年,我国的经济增速有所降低,因此上市公司们的利润增速也会有所降低。

同时,十年期国债收益率也已经降到了2%以下,相比5年前至少降了1%。

两个值同时降,这就势必要把估值重新计算一下了。

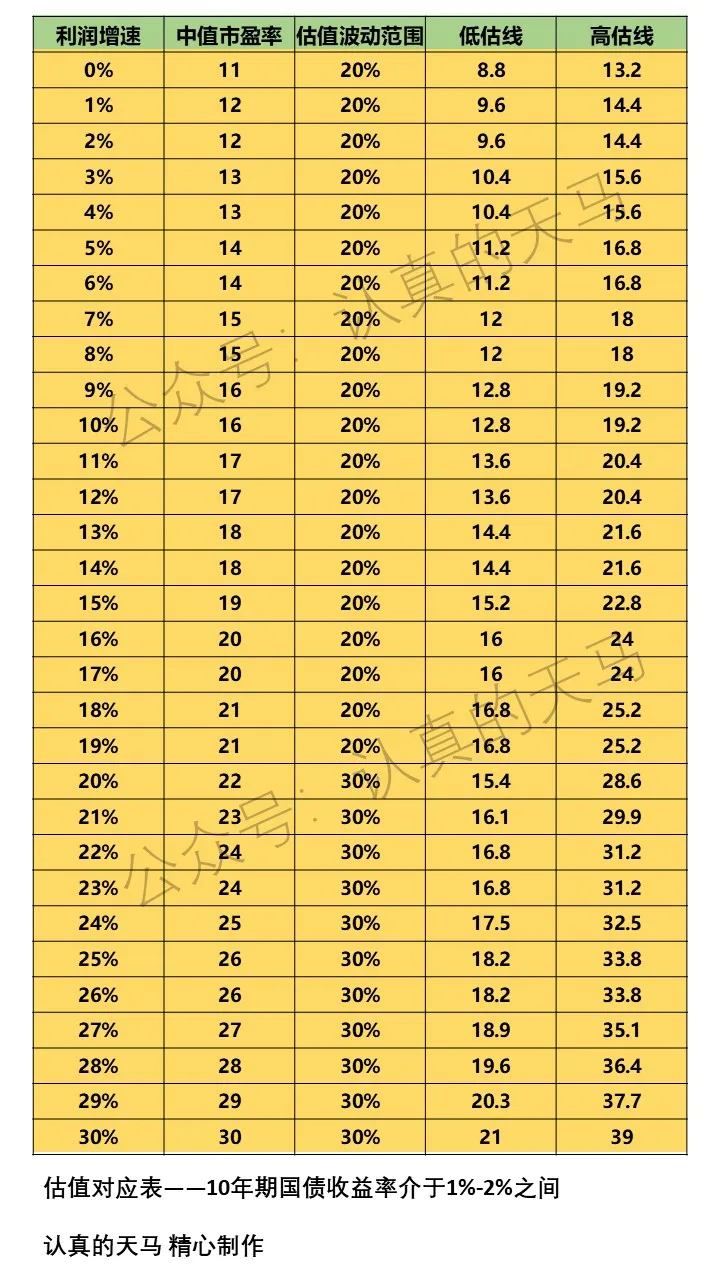

经过我的计算,新的估值对应表,对应关系如下:

大家乍一看,可能会觉得新表和旧表区别不大。

大家乍一看,可能会觉得新表和旧表区别不大。

其实呢,区别确实不大。

我做了个对比表,能把两张表的变化看的更清楚一些。

总结一下就是:

总结一下就是:

利润增速在0%-11%期间,不同利润增速对应的中值市盈率,整体提升了一点点;

利润增速在12%-13%,不同利润增速对应的中值市盈率无变化;

利润增速在14%-30%期间,不同利润增速对应的中值市盈率,稍稍有所降低;

之所以会有这样的变化,是因为5年前制作老表的时候,当时的市场环境还是偏乐观的。特别是对20%以上高增速的股票,往往都会给溢价。

我们在那样的市场大背景下做估值,只能跟着市场一起将估值调高一点,不然完全没有买入的机会。(我现在还在反思,这个思路是不是有问题)

而5年后的今天,市场显然对股票市场没那么乐观了,在估值上给的也比较保守。

因此我们在估值的时候,也要跟着一起保守一些。(我最近在思考,是不是应该永远保守)

未来几天,我们会将估值表按照新的估值对应表进行升级。

下周一早8点更新的估值表,大家会看到不同指数新的利润增速预估和新的合理中值。

提前剧透一下,总得来说,变化并不大。

所以大家也无需担心某个指数一下子低估变高估了,或者高估变低估了。

其实市场本身一直都是按这套思路在调整,就比方说沪深300吧,为啥利率降了这么多,它没怎么涨?为啥增速下降了那么多,它也没怎么跌?

就是因为这两个力相互作用,使得它的估值变化不大,所以也就维持了现在的平稳状态。

今天这篇文章稍微有点烧脑,要是不烧脑我也不至于研究了半个月。

看不懂的同学也无需苦恼,这些东西大概听听就行了,用不着搞太懂。

只要按时跟投,作业抄全套,最后你的收益率会很不错的。

#哪些指数估值低##高估值和低估值哪个风险更大?##自由现金流##基金##定投##理财[超话]##存款利率下调,理财还能选啥?#@天天精华君 @天天话题君