#洞见阅读会# 医药也有春天?!

《血色财富》主要讲述了法莫斯利医药(Pharmacyclics)公司和阿切塔(AcertaPharma)公司研发并商业化第一代、第二代BTK抑制剂伊布替尼(Imbruvica)、阿可替尼(Calquence)的故事,其中,两家公司的高管团队有着千丝万缕的联系。BTK抑制剂(Bruton's Tyrosine Kinase Inhibitors)是一类靶向治疗B细胞恶性肿瘤和自身免疫性疾病的小分子药物。

对于我个人来说,这本书给我两个体会:其一,创新药高产出,一旦研发成功,即可给公司带来丰厚回报,作为投资者,也能从中获利;其二,创新药研发高投入、高风险,书中公司可谓“背水一战”,大有不成功便成仁的态势。作为投资者,投资有风险,不妨把创新药的投资,交给专业的基金经理。

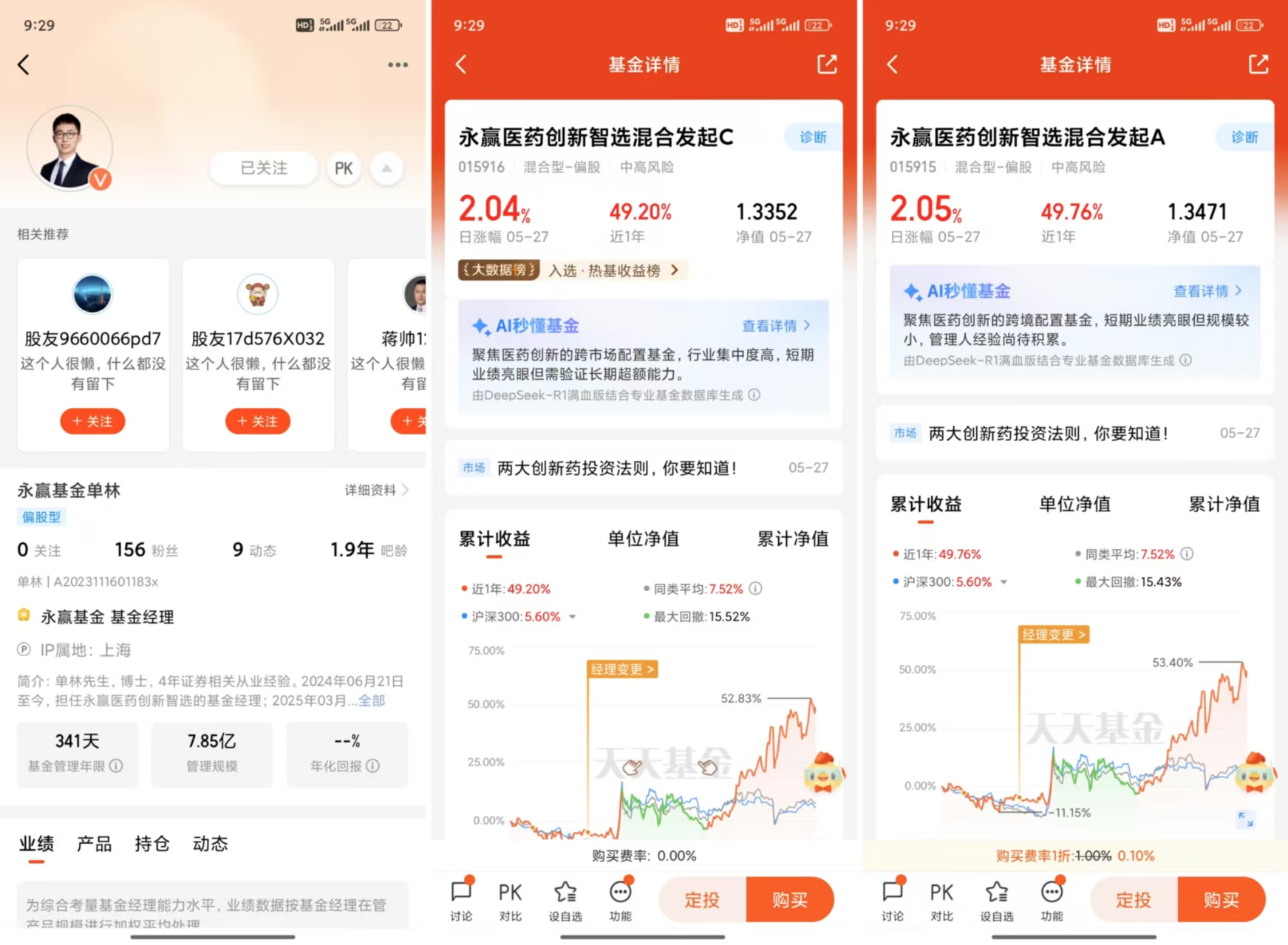

比如这只$永赢医药创新智选混合发起C(OTCFUND|015916)$ 聚焦A股+港股创新药赛道的基金,就是采用主动管理模式,力争为投资人创造超额收益。C份额近1年涨幅为33.54%,涨幅是创新药指数的2.7倍。

第一,创新药的“高产出”。

《血色财富》讲述了加利福尼亚州一家生物技术初创公司的小团队,发现了其中一种罕见分子,它们的化合物被称为BTK抑制剂,似乎对一种恶性白血病有效。

法莫斯利医药公司最终成功了。他们的BTK抑制剂——亿珂,成为了全球畅销的抗癌药,拯救了无数患者的生命。作为对价,公司因为这些创新药,获得了长足的发展。

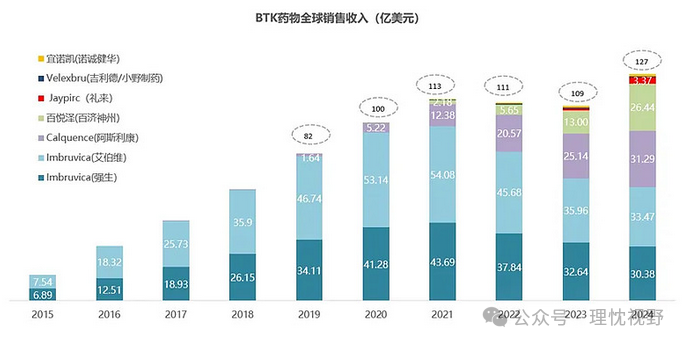

据统计,目前,全球已经有6款BTK靶向药物问世,2024年,法莫斯利医药研发的伊布替尼(艾伯维和强生)的销售收入为63.85亿美元;阿切塔公司研发的阿可替尼(阿斯利康)的销售收入31.29亿美元;而国内企业百济神州的泽布替尼(百悦泽)的销售收入也达到了26.44亿美元。

比如,$永赢医药创新智选混合发起C$凭借聚焦创新药赛道、港股深度布局、双经理协同管理的优势,在2025年复杂的市场环境中表现突出。其近三月涨幅22.75%,近半年涨幅达到33.85%,一年期业绩涨幅49.20%,表现优秀,弹性十足!

第二,创新药研发的“高投入”与“高风险”。

《血色财富》写到,在公司初创的十七年,一直没有能够落地实际可以批准的药物。在杜根接手的几年当中,新药有了巨大的前景,但随着测试每一阶段的提升,背后都是高昂的费用。

没有收入,融资成为公司最重要的命题,这也是为什么资金实力雄厚的杜根,能够胜任CEO的原因,当然也是为什么大型药企与小药企之间,构成了一种共生关系的原因。

一方面,创新药投入高。全球TOP20创新药单品年销售额均超60亿美元(如 K 药、O 药年销售额近300亿美元),但研发成本往往需要10亿美元以上,企业之间竞争激烈,形成相同品类“赢家通吃”的格局。

另一方面,创新药研发周期长。从靶点发现到上市平均12年,专利保护期(20年)扣除研发时间后,仅有约10年市场独占期,需在短期内快速实现销售爆发。

简单来说,创新药的研发并不是我们想象的,在实验室里做科研,而是将实验室里制造出来的全新化学材料组成小分子药物,做有针对性的临床实验,希望实验产生效果,并且能够找到市场比较广大的治疗应用场景。

退一万步讲,创新药企业完全有“失败”的可能,投入巨额资金,结果项目失败,这对于投资者而言,是灭顶之灾。

如此来看,普通投资者还是借道基金对创新药布局,更为合理。例如,永赢医药创新智选由基金经理单林、储可凡共同管理,至今,大幅跑赢了对标指数。其在2025年复杂的市场环境中表现突出。尽管短期波动较大,但其持仓的头部创新药企在政策红利、研发突破和商业化放量的驱动下,中长期投资价值显著。

第三,在中国投资创新药的独特优势。

首先,集采政策优化,非理性竞争终。

2025年集采规则迎来关键调整,国家医保局明确“强化质量评估、不唯低价论”,通过“1.8倍价差”机制和复活机制平衡价格与质量。以第十批国采为例,原研药企业全面退出,国产仿制药通过一致性评价后占据主导地位,而集采节省的医保资金中80%用于创新药支付。这意味着,集采对传统仿制药的冲击已进入尾声,而对创新药的支持力度显著增强。

其次,腾笼换鸟效应显现,医保支付向创新倾斜。

截至2024年,国家医保谈判累计纳入530种新药,创新药上市后12个月内纳入医保的比例从2016年的25%提升至2024年的85%。以PD-1抑制剂为例,尽管价格下降60%-80%,但纳入医保后销售额增长超300%,证明“以价换量”模式在创新药领域依然可行。

最后,估值处于历史低位,配置窗口显现。

截至2025年3月,恒生医疗保健指数PE(TTM)为28倍,低于近五年均值35倍;A股生物医药板块市盈率分位数处于历史20%低位。

若2025年美联储降息落地,港股流动性进一步改善,$永赢医药创新智选混合发起C$ 有望通过港股持仓获取超额收益;总体而言,该基金适合作为创新药主题投资的核心标的,在控制风险的前提下分享行业成长红利。@永赢基金

#【2万好礼】洞见阅读会: 6位经理荐书领读,解锁投资认知#

#港A创新药集体爆发#