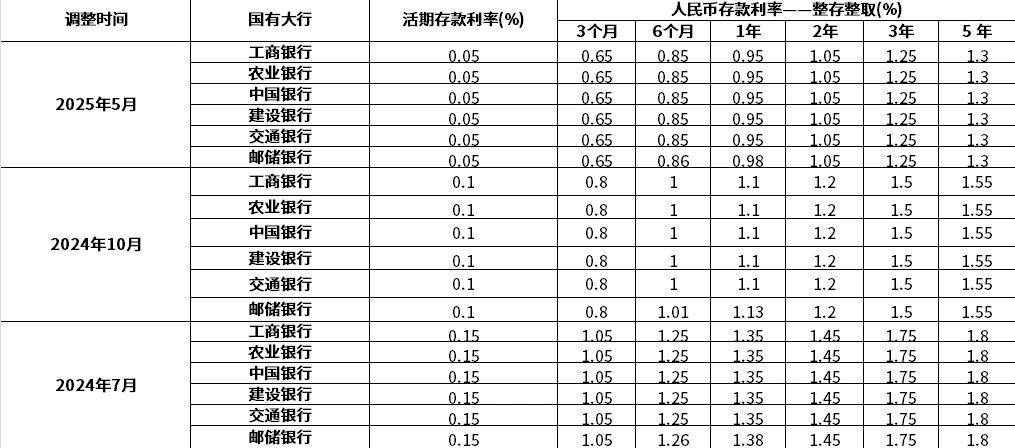

#鸿远债基给的幸福#金融市场技术性调整下,普通人的财富管理正面临一场新挑战。5月20日,多家国有大行及股份制银行集体下调存款利率,一年期定存首次跌破1%至0.95%,这一变动标志着国内低利率时代正式拉开帷幕。

我国大行存款利率调整情况

利率下调的原因与影响

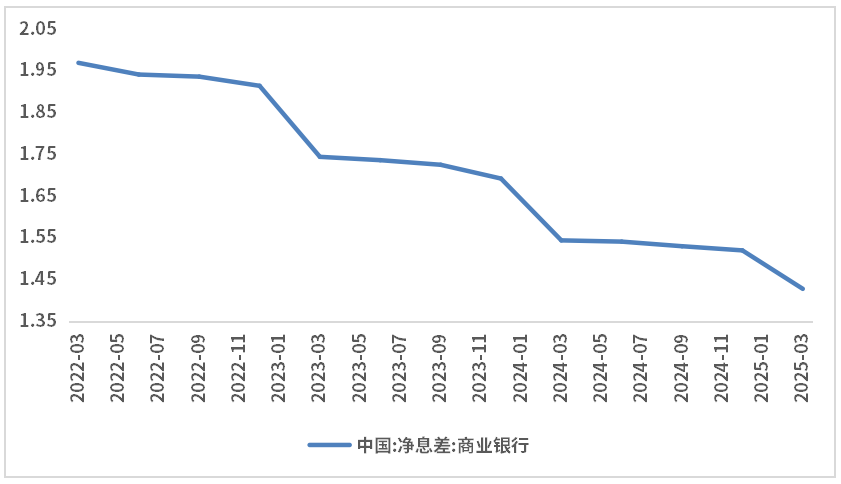

先分析原因一,存款利率下调,对于缓解商业银行净息差下行压力具有重要意义。何为净息差?一般指净利息收入的收益率,即净利息收入与总生息资产平均余额的比值,其反映银行资金运用结果,也就是银行生息资产赚取净利息收入的能力。

近些年,在较大幅度调降贷款利率过程中,商业银行净息差持续压缩。根据最新数据显示,2025年一季度商业银行净息差为1.43%,低于警戒线1.8%,再创历史新低。此外,较上季度下行0.09个百分点。在此背景下,通过相关利率调整机制,在加大银行对实体经济支持力度同时,能够保障银行体系自身经营的稳健性。

近3年以来商业银行净息差情况

原因二,此次存款利率下调并非短期政策临时波动,而是契合中国经济从高速增长迈向高质量发展转型进程的必然趋势。在经济发展由追求高增速向高质量转变的背景下,利率作为一国经济投资回报率的直观体现,其下行趋势实则是经济动能转换过程中的必然规律。

而影响方面,也可从不同阶段来分析,短期来看,存款利率下调将推动存款资金流向非银机构;中期来看,存款利率调整将推动居民资产配置结构优化,部分转向股票,对资本市场形成正向支撑。

总之,当部分资金因调降后的存款收益难以满足预期时,投资者或会适度提高风险容忍度,转而配置其他资产,以优化并增厚家庭整体资产组合的收益。

普通人如何应对低利率时代?

值得一提的是,随着存款利率持续走低,传统依赖存款“吃利息”的模式渐成过往,当下年轻人更倾向寻求稳健、灵活且可抵御通胀的资产配置策略。不过需明确,理财并非追求一夜暴富的捷径,其核心价值在于为不确定的未来构筑财务安全防线、夯实生活底气。唯有秉持分散投资理念、采取稳扎稳打的理财方式,普通人才有望在复杂经济环境中稳步迈向财富自由。

此次存款利率全面跌破1%,并非仅是金融市场的常规技术性调整,实则还是居民财富管理逻辑发生根本性变革的信号。于投资者而言,一味固守存款“绝对安全”的观念或已不合时宜,资产配置的“动态平衡”可能才是当下要义,唯有主动顺应变化,方能在低利率时代达成财富保值增值目标。

对于大多数人来说,投资的目标是追求资金的长期复利增长,而持续的正回报是复利得以体现的坚实基础和生存土壤。因此,稳中有进的债券类基金逐渐成为居民家庭理财的“压舱石”。

因此在当下来说我会配置部分的债基,而我为什么需要配置稳健类的资产呢?其实很简单,长远来看,银行存款的利率会慢慢下降,届时必须寻找另外的投资方式来使我们的闲钱能够获得额外的收益。但是这比钱又不想承受太大的风险,又想获得较为稳定的收益,因此,稳健类投资产品我认为会是将来非常重要的一部分,我现在已经开始把我一部分资金不放在银行了,就放在固收类基金里面,而且比我存在银行的利息总体算下来要多。

对于类似我这类稳健投资者虽然也渴望追求更高回报率,但深知回报率高的产品风险系数也会比较高,而本身是个厌恶风险的人,担心本金会受损。因此,宁愿选择稳健投资,赚取稳定的收益,也不愿意去选择那些较大波动带来的不确定性。

债类基金的优势:一是波动回撤较低 持有体验更好。

其二,债券基金不受股市影响,比如2018年一整年,或者2021年春节后,以及2022年A股市场出现了比较大的调整,但纯债基金基本获得了稳定的正收益,所以如果大家不太看好权益类基金,不妨关注一下债券类基金。

第三,开放型债基申购和赎回都较为方便,这和一般的开放型权益基金相同。所以,非常适合资金流动大,且短期不急用钱,又想获得一些收益的投资者。

在波诡云谲的金融市场中,寻找一片稳定的投资避风港成为了许多投资者的共同追求。作为资产配置中的重要一环,债券基金以其相对低风险、稳定收益的特性,赢得了众多投资者的青睐。

其实无论是从当下市场表现来看,还是从长期财富管理的必要性出发,固收类资产无疑是适配低风险偏好投资者群体的产品。更重要的是,固收类基金在具备稳健收益的同时,持有体验也很友好。不同于权益市场的“惊涛骇浪”,固收类基金更好地彰显了“细水长流”的持有感受。万得债券型基金指数在过去十年连续实现了正收益,因此,固收类基金对于低风险投资者来说,既带来了确定性,又在很大程度上降低了震荡带来的焦虑。

方正富邦鸿远债券基金采用纯利率债+少量信用债的策略,通过久期调整与波段交易实现收益增强。这一策略在降息周期中表现尤为突出,充分展现了基金经理对市场动态的敏锐洞察和灵活应对能力。正如巴菲特所言:“投资的第一条准则是不要赔钱;第二条准则是永远不要忘记第一条。”方正富邦鸿远债券基金正是遵循了这一原则,在确保资金安全性的同时,力求实现收益的最大化。

一、投资策略的独特性

方正富邦鸿远债券基金采用纯利率债+少量信用债的策略,通过久期调整与波段交易实现收益增强。这一策略在降息周期中表现尤为突出,充分展现了基金经理对市场动态的敏锐洞察和灵活应对能力。

具体而言,该基金主要投资于利率债,并辅以少量信用债。这种布局在确保资金安全性和流动性的同时,适量的信用债可以提高整体收益率。例如,在2024年降息后,基金净值单月涨幅达1.2%,充分展示了其投资策略的有效性。

二、稳健的业绩表现

业绩是检验一只基金投资性价比的重要标准。方正富邦鸿远债券基金自成立以来,凭借其出色的投资策略和专业的投资团队,取得了令人瞩目的业绩。数据显示,该基金近一年收益率为12.67%,优于99.28%的同类基金;近一年波动率为5.88%,优于7.40%的同类基金;近一年最大回撤为-5.22%,优于6.27%的同类基金。这些数据充分证明了该基金在控制风险的同时,实现了较高的收益。

此外,方正富邦鸿远债券基金的历史业绩也同样出色。近三年累计收益率达28.7%,年化收益约8.7%,显著高于中债综合财富指数同期涨幅。其最大回撤仅1.8%,远低于同类二级债基平均回撤。这些稳健的业绩表现,为投资者提供了充足的信心。

三、出色的投资性价比

投资性价比是投资者在选择基金时最为关注的因素之一。方正富邦鸿远债券基金在提供稳健收益的同时,还具备较低的投资成本。该基金的管理费率为0.40%(每年),托管费率为0.05%(每年),销售服务费率为0.20%(前端),且原申购费率为0.00%(0折),并有满7天免赎回费的优惠政策。这些优惠措施大大降低了投资者的投资成本,提高了实际回报率。

此外,方正富邦鸿远债券基金还具备较高的流动性。T+1赎回机制使得投资者能够迅速变现,满足短期资金需求。这种高流动性与稳健收益的结合,使得该基金成为短期资金与中长期配置的理想选择。

四、专业的管理团队

方正富邦鸿远债券基金的成功离不开其专业的管理团队。基金经理牛伟松拥有11年的固收投资研究经历,投资风格稳健,以宏观研究为基础寻找投资机会。他曾在多个资产管理公司担任投资经理,积累了较为全面的投资经验。自加入方正富邦基金管理有限公司后,他致力于为投资者寻求最佳的投资方案。

方正富邦基金固收团队依托浦发银行托管体系,建立严格的信用评级与风险控制机制。他们深入研究宏观经济形势、行业发展趋势以及市场动态,能够准确地把握市场机会。这种专业的管理团队为基金的稳健运作提供了有力保障。

在资产配置里,债基或许就是我们稳定的底仓基石。想要稳中有进的投资债券类基金的不妨关注方正富邦鸿远债券C,我觉得还是非常适合作为压舱石或者中低风险投资的朋友!@方正富邦基金

$方正富邦鸿远债券A(OTCFUND|015908)$$方正富邦鸿远债券C(OTCFUND|015909)$