2023年8月9日,我第一次参加胡崇海路演。

那会儿是量化基金的高光时刻——擅长小微盘策略的量化基金正大放异彩,在震荡市中持续斩获超额收益,规模随之大涨。当年二季度,公募量化规模就已经逼近千亿,国金马芳、华夏孙蒙、西部利得盛丰衍、招商王平管理规模更是突破百亿。

当时市场对量化基金的追捧过热,多数产品运作时间也比较短,我没有做过多的梳理,更多是学习和关注。

2024年初,受雪球及DMA产品爆仓影响,小微盘陷入流动性危机,量化基金遭遇无差别回撤,单因子策略积累的超额收益顷刻归零。这也成了对量化策略的一次压力测试和筛选:冒进、脆弱和高度同质化的策略逐渐暴露,而真正具备韧性、注重风控与差异化的策略也逐渐显现。

随着运作时间的累积、市场环境的多样洗礼以及规模的起落,系统评估一些量化基金的条件已非常充分。我接下来将会对一些量化基金进行复盘,本篇盘点下胡崇海管理的国泰君安中证1000指数增强,因为正好两年,没人能拒绝“凑个整”。

一、超额收益稳定成为最大亮点

超额收益是量化策略“硬核能力”的直观体现,本质上证明策略有效;而它的持续与稳定,正是区分“真水平”与“阶段性运气”的核心。

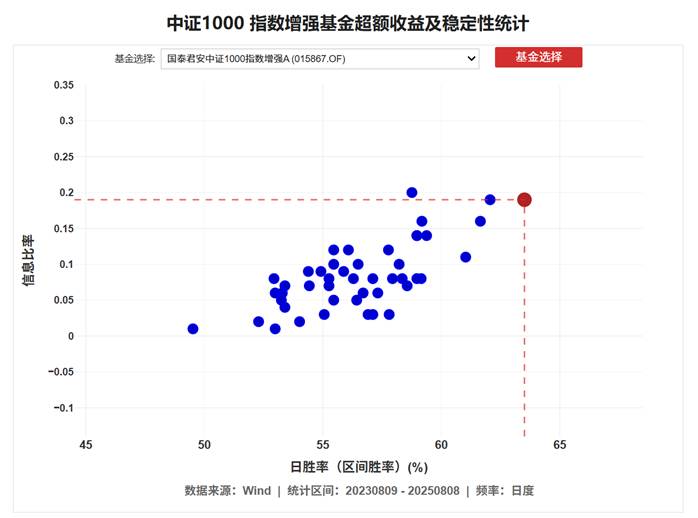

1、横向对比近2年全市场46只中证1000指数增强基金(其中36只成立超2年),胡崇海管理的国泰君安中证1000指数增强A的信息比率与日度胜率均处于领先位置,展现出在获取超额收益的能力和稳定性上的显著优势。

信息比率是衡量指数增强产品的重要指标,分子是超额收益,分母是跟踪误差,既能控制好跟踪误差不大,同时超额收益还高,才是好的指数增强产品。

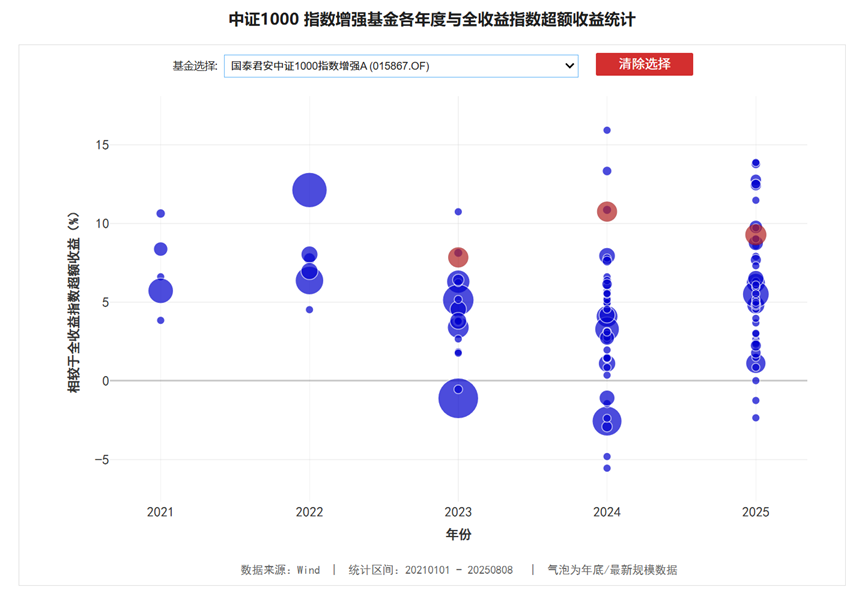

2、纵向拆解年度表现,2023、2024年,该基金相对中证1000全收益指数的超额收益持续拔尖,且在“高超额收益梯队”中规模也处靠前位置。

能在不同市场年份保持超额输出,同时不依赖“小规模红利”,具备对规模的强适应性,侧面印证其因子储备多元、策略容量充足。

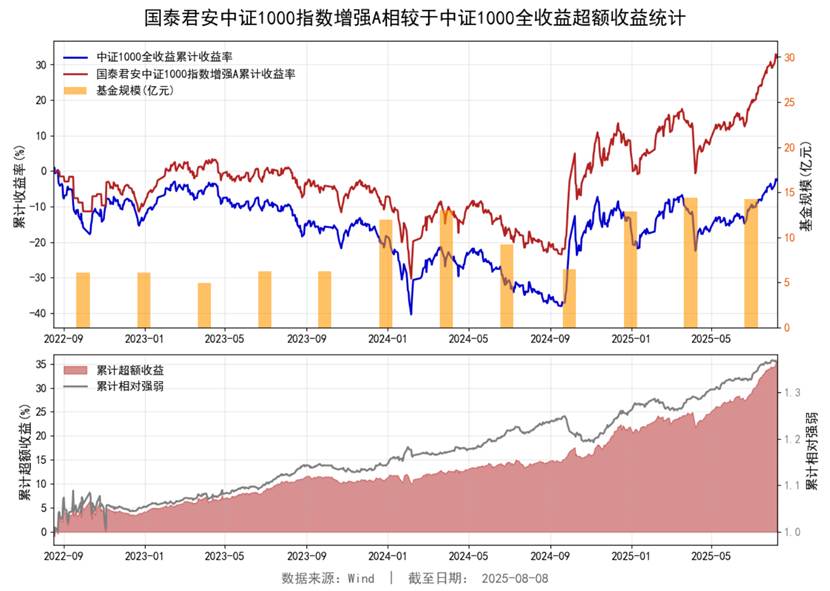

3、日期序列来,尽管基金净值波动与指数特征一致,但其超额收益波动较小。最大一次回撤是在去年的924行情下,在指数快速上涨的行情中,基本面因子获取收益的能力不如高频量价,这部分仓位有所拖累。

二、胡崇海如何实现超额收益的稳定输出?

在追求超额收益稳定输出的路上,胡崇海团队12年间历经9次重要模型升级。从因子储备的扩容到策略体系的优化,再到调仓机制的精进,始终以动态适配应对市场的多样挑战,为超额收益的持续稳定注入持续动力。

1.因子储备的持续扩容与精细化管理。

2023年,其Alpha因子库已储备超1500个因子,其中约30%应用于实盘模型,且均为团队人工挖掘、逻辑清晰、实时计算的优质因子。发展至今,因子储备量已突破2000个,在基本面、量价数据、另类数据等方向持续深化挖掘。团队对因子实施了严格的分层管理制度,实盘常用因子约700个。

2、通过多策略体系,增强不同市场环境适应能力。

当多模型基于相同因子库和预测周期构建时,随着应用推进,能带来的边际效应会逐渐降低。此时,模型构建时清晰合理的逻辑,比单纯追求复杂结构更重要。

简单把多个模型信号在底层合并,会磨平各模型独特优势。而且单个模型性价比下降时,合并虽可能带来超额收益,但也会引入噪音干扰,影响策略效果。

不再追求打造全能模型,而是聚焦强化模型“特长”,依据投资逻辑分类,让不同策略在对应市场环境发挥优势,以此提升多策略体系对不同市场的适应能力。

2023年采用30%基本面+70%高频量价的权重结构,依托12个子模型进行底层深度融合,通过等权合成输出综合因子以驱动组合管理。当前架构已调整为40%基本面+60%高频量价的权重分配,模型体系升级为六组差异化市场逻辑分类,底层包含40-50个子模型;各组子模型内部维持等权配置,最终通过分仓方式完成组合构建。这种基于建模逻辑差异的设计,有效降低了策略间相关性,为针对性的组合管理提供了基础,进而增强了Alpha收益的整体确定性。

3、调仓机制作为团队的标志性特征,实现进一步优化。

依靠国泰海通证券在交易和软硬件方面的强大支持,团队自研算法交易系统以有效控制冲击成本。

公募量化普遍采用早盘交易模式,多数团队配置早盘交易团队,主要因产品每日申赎需求,需要在开盘后完成头寸轧平。胡崇海团队此前以尾盘调仓为特色,通过盘中实时计算充分吸收当日市场交易特征,实现交易决策、投资执行与组合管理的实时联动。

当前其交易时段安排更为精细化:开盘后一小时基本不进行主动交易,仅通过股指期货操作匹配申赎头寸;主要交易集中于下午时段乃至尾盘,并开放5个独立交易窗口,每个窗口均执行因子与模型的实时计算,且各时段启用的模型存在差异化设计。这种模式已接近私募量化的操作灵活度,而在公募产品面临每日申赎、日内反向交易约束及成分股限制的背景下,能够稳定运行并取得成效,其执行难度与实践价值均值得关注。

三、择时能力成为中证1000指数投资关键

回到我们投资上,即便基金经理的增强能力已得到验证,投资者仍需找到适配产品特性与自身需求的投资方法。

中证1000指数成分股样本大体是全部A股中市值排序在801至1800名的公司。在当前A股上市公司数量已超5000家的背景下,该指数虽然已不再属于传统的“微盘股”范畴,成分股中超过60%的公司市值处于100亿至200亿之间,另有28%的公司市值低于100亿。(数据来源:Wind,截至2025/8/8)

不过,高波动是这一指数的显著特征,也成了不少投资者的投资难点。对此,胡崇海在基金二季报中建议,投资者可通过定投方式改善投资体验。

“本基金是指数增强型基金,而基准指数中证1000相对于市值更大的宽基具有更强的进攻性,代价是波动率也会适度加大,我们一方面将波动率视为Alpha的朋友,另一方面也建议投资者对于波动率较大的基金采取定投等方式来改善基金持有体验。”

——国泰君安中证1000指数增强2025年2季报告

定投具备摊低成本,平滑波动的功能,相比一次性买入确实可以很好改善持有体验。

但我滚动回测了中证1000指数近5年周定投+15%目标止盈的达成情况,每一天开启周定投且1年内达成15%目标收益的占比约为34%,从结果来看可能也满足不了很多人的预期。

因此,投资中证1000指数基金及增强产品时,对我们的择时能力仍有较高要求。

最后

中证1000的高波动特性,注定了投资它的过程不会平坦。

胡崇海团队用稳定的超额收益为这份波动加了一层“缓冲”,但这层缓冲能否真正转化为投资者的获得感,仍取决于每个人的操作节奏。

毕竟,收益与风险的平衡,从来不是基金经理单方面能完成的命题。

$国泰君安中证1000指数增强A(OTCFUND|015867)$