#机器人板块狂飙!下一个风口?# 2025年世界机器人运动会的开幕,标志着人形机器人产业进入技术验证与商业化落地的关键阶段。本次赛事中,全球500余台人形机器人参与了26个赛项的角逐,其中最受关注的全自主5V5足球赛实现了历史性突破——10台机器人在无人工干预下完成协同对抗,展现出群体智能与动态决策能力的显著提升 。例如,清华火神队的机器人通过多模态传感器融合技术,实现了对复杂赛场环境的实时感知与路径规划,其AI算法在动态博弈中的决策速度已接近人类职业球员水平 。

技术突破的核心在于硬件与软件的双重迭代。硬件层面,宇树科技H1机器人采用轻量化复合材料与仿生关节设计,奔跑速度达到3.5m/s,接近人类慢跑水平,且在15度斜坡或5厘米障碍物面前仍能保持动态平衡 。软件层面,GO-1大模型的发布使机器人具备了跨场景迁移学习能力,在工业物料分拣、医疗药品分装等任务中成功率较传统模型提升32% 。更值得关注的是,Figure机器人通过整合OpenAI的GPT-5多模态模型,已能实现“视觉识别-语言交互-物理操作”的全链路闭环,例如精准识别桌上的红苹果并递交给用户,这一能力直接推动机器人从工具向“智能伙伴”进化。

产业链重构:从零部件到应用场景的价值跃迁

人形机器人产业链呈现典型的“哑铃型”结构,上游核心零部件与下游应用场景是价值创造的核心环节。上游领域,减速器、传感器、AI芯片等关键部件国产化率快速提升。例如,绿的谐波的谐波减速器传动精度达30弧秒,打破日本哈默纳科垄断,成为特斯拉Optimus的核心供应商;柯力传感的六维力矩传感器实现量产,单价突破2万元,技术指标对标美国ATI 。中游整机制造领域,优必选Walker X已实现小批量生产,成本较特斯拉Optimus低90%,并在比亚迪工厂完成工业场景验证;宇树科技R1轻量版机器人售价降至3.99万元,直接击穿消费级市场心理价位 。

下游应用场景的拓展正在加速。工业领域,东风柳汽引入20台优必选机器人后,总装车间物料搬运效率提升40%,人力成本降低25% 。医疗领域,浙江中医药大学附属医院的外骨骼康复机器人通过“步态预测+神经反馈”技术,使中风患者膝关节活动度恢复率提高60% 。更值得关注的是,人形机器人与ChatGPT的深度融合正在催生新场景:Pepper机器人通过整合GPT-4实现自闭症儿童的个性化干预,其结构化对话训练使患者社交能力提升37% 。

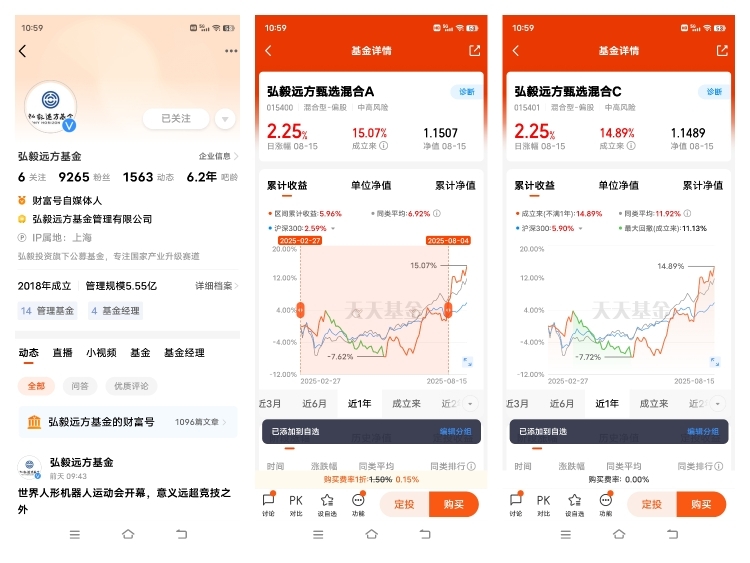

投资逻辑:技术拐点与资金共振下的战略机遇

$弘毅远方甄选混合A$ 基金的前瞻性布局,正契合产业发展的关键节点。该基金前十大重仓股中,6只属于人形机器人产业链,包括减速器龙头绿的谐波、AI视觉算法领军企业凌云光,以及整机制造商优必选 。基金经理凭借12年科技产业投资经验,精准捕捉到“技术拐点前布局”的规律——正如2019年重仓新能源汽车、2021年押注AI算力,此次对人形机器人产业链的配置同样踩中产业爆发节奏 。

从资金面看,人形机器人已成为资本追逐的焦点。2025年上半年,相关领域投融资事件达96起,金额超265亿元,其中银河通用B轮融资11亿元,创行业纪录。政策层面,《人形机器人创新发展指导意见》明确2025年实现批量生产、2027年构建产业生态的目标,北京、深圳等地设立千亿级产业基金,推动核心技术攻关 。市场预测,到2035年全球人形机器人市场规模将突破4000亿元,中国有望成为最大单一市场,用量超3亿台 。

风险与挑战:技术落地与成本控制的双重考验

尽管前景广阔,人形机器人产业仍面临多重挑战。技术层面,多模态感知与端侧大模型的实时性问题尚未完全解决,例如家庭场景中机器人对复杂环境的适应性仍需提升 。成本层面,伺服系统占整机成本40%以上,行星滚柱丝杠等核心部件依赖进口,推高制造成本。此外,伦理与安全问题日益凸显——特斯拉Optimus曾在测试中出现“运动失控”,引发对人机共融场景的担忧 。

对于投资者而言,需重点关注三大信号:一是核心零部件良率是否突破80%;二是整机厂商毛利率是否稳定在25%以上;三是政策补贴是否向家庭场景倾斜。

@弘毅远方基金 $弘毅远方甄选混合C$