我与创新药的故事!

$东方红医疗升级股票发起A$

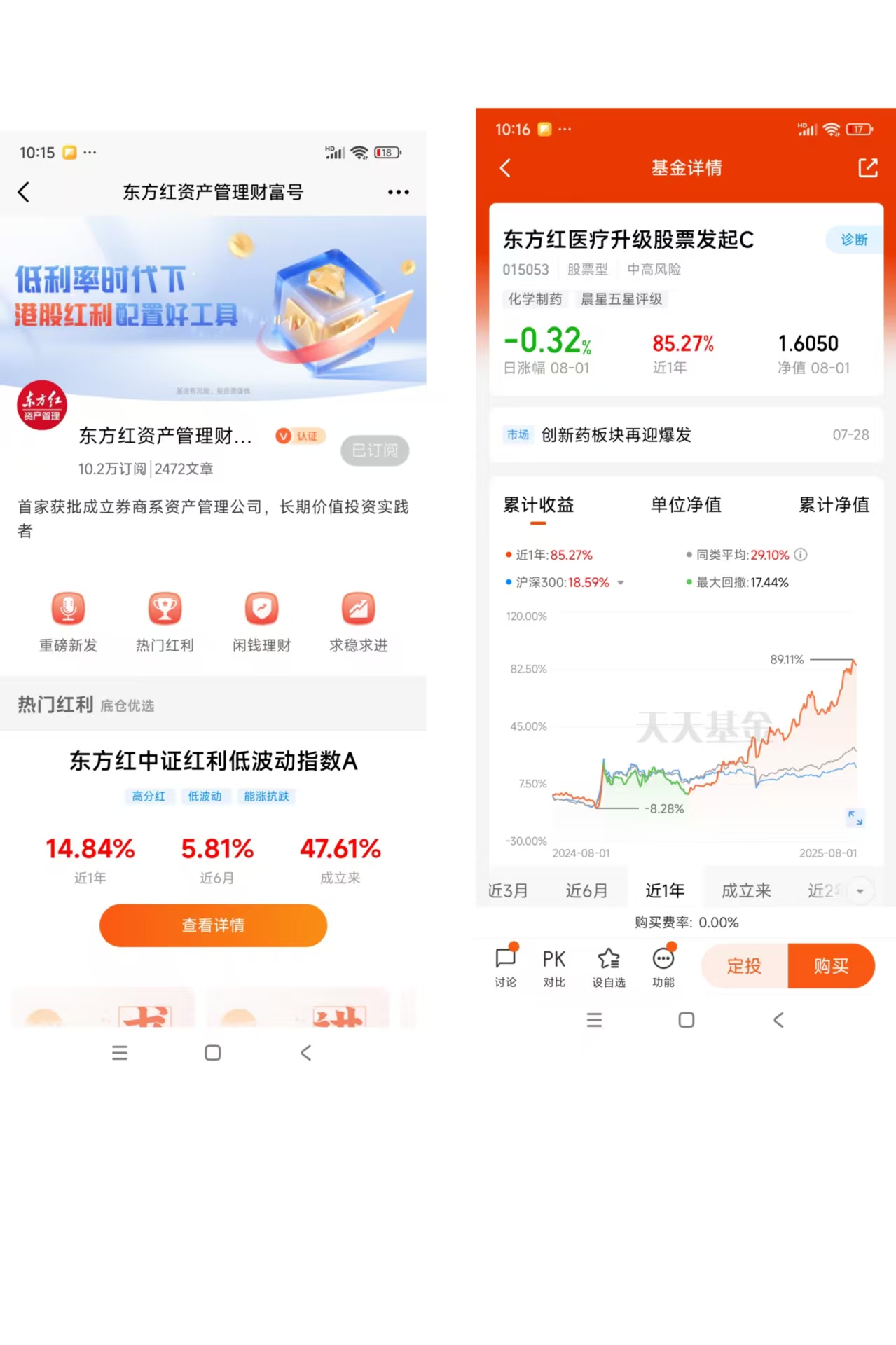

$东方红医疗升级股票发起C$

我与创新药投资的故事:从迷雾到曙光

2022年寒冬的抉择

2022年初,我投资的组合中一只医药基金净值持续下探,市场被集采阴云笼罩,恒生医疗保健指数三年跌幅近60%。彼时,“创新药”三个字如同烫手山芋——研发周期长、临床失败率高、政策不确定性大。但翻阅药企财报时,一组数据触动了我:中国创新药企在美销售额占比不足1%,而美国市场占全球创新药份额的40%。若渗透率提升至10%,收入增长空间将超十倍。这一“零到一”的产业逻辑,让我在至暗时刻选择加仓。

2023年的坚守与波段

随后的两年是煎熬的。持仓的某基金最大回撤达-30%,市场情绪冰点下,我反复验证两个核心逻辑:

- 成本优势:中国创新药临床成本仅为美国的1/5,同等资金可支撑5-10个I期临床;

- 技术突破:ADC、双抗等前沿领域,中国药企的授权交易(BD)首付款屡破纪录(如科伦博泰与默沙东的9亿美元合作)。

期间,我观察到基金经理的调仓玄机:在百利天恒股价12元时逆势加仓,伴随其从仿制药企向创新药企转型,三年后股价飙升至302元。这印证了“左侧布局产业拐点”的价值。

2025年的花开结果

今年初,创新药迎来史诗级反转:恒生港股通创新药指数暴涨90%,持仓基金半年收益42.43%。我重仓的某只聚焦创新药基金,凭借对康诺亚-B、信达生物等出海龙头的重押,年内回报超50%。此刻才懂:创新药投资是“时间的朋友”,但需“产业的哨兵”。

东方红医疗升级基金:解剖一只“守正出奇”的利器

一、基金经理江琦的“三极投资框架”

1. 组合多元化:应对行业周期的盾牌

- 18个子行业分类体系:打破传统申万分类,按科技属性与成长性二次细分(如“高成长创新药”“低估值转型药企”)。

- 动态再平衡:2024年一季度配置中药(防御性),2025年转向创新药(进攻性),子行业切换贡献37.91%超额收益。

2. 周期定位:精准捕捉贝塔

江琦的“周期雷达”屡次生效:

- 2024年Q1:医药估值处于历史最低3%分位(申万医药PE=11.6倍),她果断提升股票仓位至90%;

- 2025年Q2:创新药交易拥挤度上升,她减持短期涨幅过高标的,增持低估值转型药企(如传统药企转向ADC领域)。

3. 成长聚焦:长期主义的矛

- 持仓集中化:前十大重仓股占比88.7%,锁定百利天恒、康弘药业等“强者恒强”龙头;

- 现金流贴现定价:以中性自由现金流模型评估企业,规避估值泡沫(如回避临床数据存疑的ADC企业)。

二、数据验证:业绩与规模的“双升螺旋”

指标东方红医疗升级A同类平均近1年收益47.54%14.37%近3年超额收益47.28%-17.88%机构持有比例75.61%(2024年末)≤30%规模增速(2025Q2)32.64%行业平均≈10%数据来源:基金2025年二季报

核心优势:

- 风险收益比优化:夏普比率居医药基金前10%,回撤低于指数15%;

- 港股能力突出:35%仓位配置港股创新药(如信达生物),捕获恒生医疗60%涨幅。

三、A类与C类份额:如何选择?

特征A类(015052)C类(015053)费率结构高申购费(1.5%),低销售服务费零申购费,高销售服务费(0.8%/年)持有周期建议>1年(费率优势显现)<1年(灵活波段)适用场景长期配置型资金短期交易或定投补仓

注:C类份额在2024年熊市中显韧性,净值跌幅较A类少0.5%,适合波动市波段操作。

结语:创新药投资的“黄金三角”

- 产业逻辑:中国创新药正从“仿制改创”迈向“全球首创”,海外市场从0→10%渗透率是十年主线;

- 基金赋能:如东方红医疗升级,以组合盾牌+周期雷达+成长锐度,将产业趋势转化为可持续收益;

- 配置策略:长期持有选A类,阶段博弈用C类,用“双份额”应对行业脉冲式行情。

#八月基金投资策略# #7月投资总结:我的收益如何了?# #国务院:通过“人工智能+”行动意见# #8月你看好哪条投资主线?# #收息族集合# #牛回头再现?如何应对A股急跌?# #算力投资预期强劲 产业链股持续走强# #暑期票房破55亿!影视股全线飙涨#