近期的市场话题热度C位,无疑属于创新药。

从BD出海斩获巨额海外授权,到研发实力跃居国际前沿,再到政策暖风频吹,多重利好交织共振,瞬间点燃了市场热情。上一次让投资者这么“上头”的,还是年初DeepSeek大模型引爆AI领域。

而资本市场的反馈则最为直接,创新药板块成为近期当仁不让的“宠儿”,相关股票连连上涨。截至2025年6月25日,万得创新药指数(8841049)年内上涨超20%,港股创新药指数(931787)更是涨幅近60%。

面对火热的创新药行情,深耕医药行业十余年的东方红经理江琦却显得尤为沉着和冷静。在她看来,创新药本轮行情绝非短期躁动,而是十年磨一剑的厚积薄发。中国创新药历经从无到有的黄金十年后,在全球化出海背景下将迎来星辰大海。

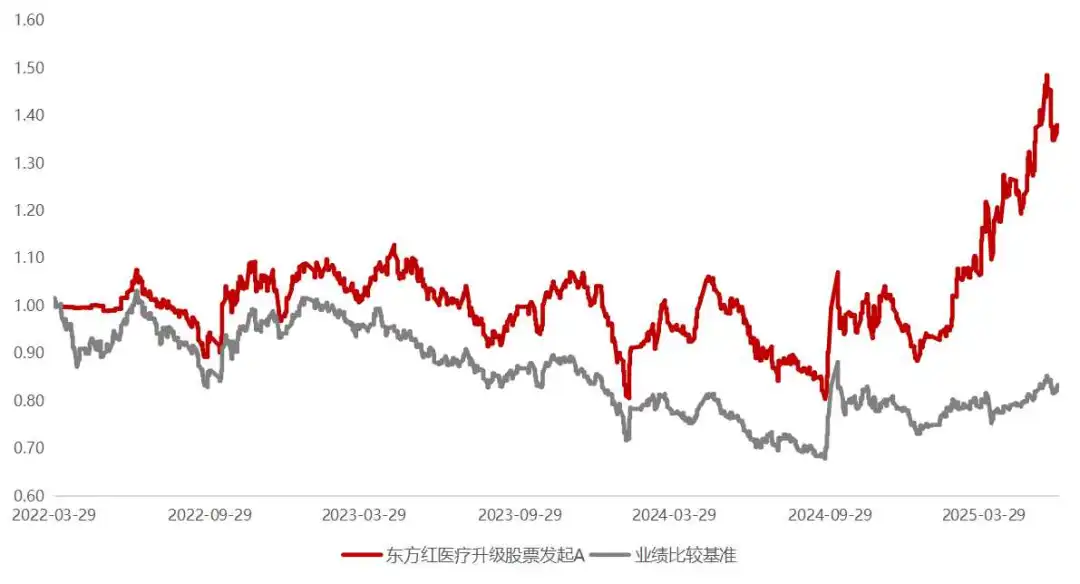

这份基于长期洞察的清醒认知,也反映在她所管理的医药基金业绩上。由江琦掌舵的东方红医疗升级股票发起基金(A类:015052,C类:015053)以穿越周期的韧性,连续创下净值新高。2022年3月29日成立以来截至2025年6月25日,基金A类份额累计净值增长率达37.95%,业绩比较基准下跌16.60%,跑赢同期中证医药指数逾65%。横向对比同类产品,截至2025年5月31日该基金A份额近一年净值增长率银河排名位居同类44只基金中第2名。(见注1)

数据来源:东方红资产管理,净值数据已经托管行复核,业绩比较基准数据来自Wind,2022年3月29日-2025年6月25日,根据净值披露首日数据进行调整。

一、创新药掘金:能见度和置信度成胜负手

众所周知,创新药研发之路九死一生,二级市场投资同样波澜起伏,若无坚定信念,极易被市场波动反复打击,对于基金经理也是极大的考验。

二级市场常常过度追逐边际信息,下跌时过度悲观地定价,而上涨时又会出现不合理的泡沫化现象,反而让那些关乎企业本质,如商业模式、长期成长性的深度研究变得稀缺。

面对此景,江琦展现了不同于大多数人的独立思考。在个股选择上,她并不在意市场短期的“投票”,而是聚焦于企业创新的能见度与置信度,致力于寻找胜率与赔率兼具的投资机会。

在她看来,今年创新药板块的亮眼表现,本质上是行业基本面改善与市场风格偏好共振的结果。但放眼医药行业,不同公司的业绩仍存在分化的特征,行业内龙头企业凭借技术优势和市场地位,展现出一定的“强者恒强”逻辑,逐渐积累更多的竞争优势和更大的市场份额。

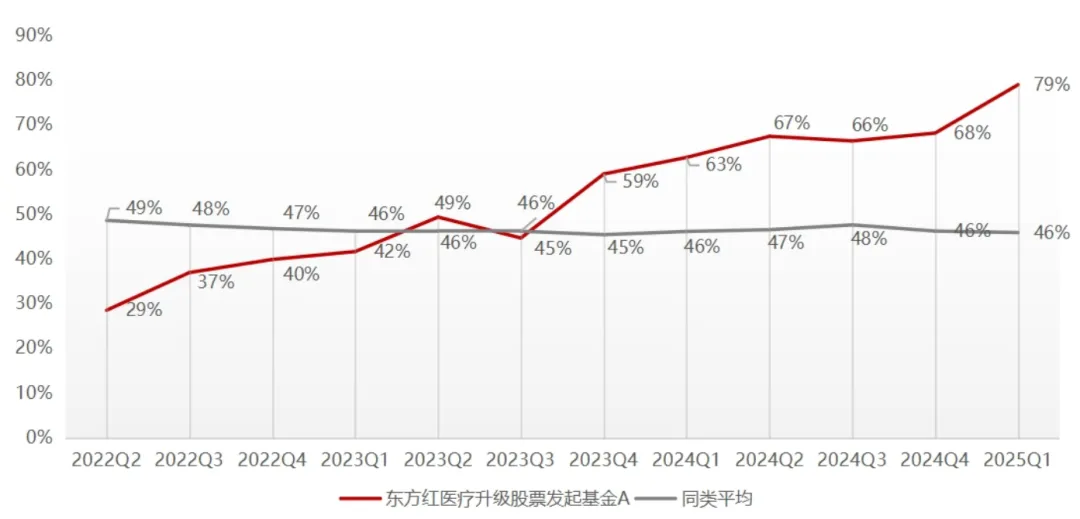

基于这一判断,江琦的策略是提高重仓股集中度,专注于少数真正具有创新力的公司,以期实现复利式的增长。数据显示,东方红医疗升级股票发起基金的前十大重仓股集中度显著提升,从2022Q4-2023Q3的40%-50%区间稳步攀升,2024年稳定在60%以上,2025Q1进一步集中到79%,通过聚焦优质企业与赛道,组合的进攻锐度得以增强。

图:东方红医疗升级前十大重仓股集中度趋势变化

数据来源:基金产品季报及年报、Wind,2022年-2025年季报,集中度指的是基金前十大重仓股占基金资产净值的比例。

这种集中,本质上来源于江琦对于企业置信度和能见度的把握。当然,市场上不乏故事主题型投资,部分未经临床验证的概念或产品也有可能被市场赋予高估值。在江琦看来,这类机会并不符合她的投资逻辑。

例如,年初以来涌现了不少关于“AI大模型颠覆医药”的论调,但她认为,AI对医药的影响是长期变量,其角色是辅助医学发展而非颠覆,产业的变革需要时间的沉淀,对于新事物和新趋势需更多的紧密跟踪与学习,而不能盲目下注。

从组合构建的角度,江琦希望,自己的组合的收益来源是比较广谱的。因此,她所管理的投资组合中部分收益来自高成长的公司,部分来自低估值反转有弹性的公司,小部分来自有稳定现金流的公司,既注重子行业间的分散配置,又在长期潜力与短期爆发力之间找到契合点。

二、创新药投资:要深度更要前瞻布局

在医药行业这样一个技术快速进步和发展的领域,技术迭代、商业模式和服务模式的更新几乎是常态。对于医药基金经理而言,唯有通过长期研究的积累,在不断变化的环境中保持敏锐,才能在投资中占据先机。

曾几何时,在医药行业的发展历程中,仿制药企独占鳌头,它们的业绩增长往往来源于产品名录的扩张。在行业不断向上的通道中,头部的仿制药公司似乎具备了穿越周期的能力,而彼时创新药因“高投入、低产出”的特点并不被市场重视。

创新药发展的转折点最早发生在2008年,中国启动新药创制重大专项,标志着国家层面开始系统布局创新药研发。2015年是创新药发展的分水岭,药政改革进一步推动了产业升级,为药物研发提供了政策支持。此后,医保谈判制度的实施和药品上市许可持有人(MAH)制度的落地,加速了创新药的商业化进程。

到2024年初,创新药首次被政府工作报告提及,成为两会期间医药领域的热点话题。2025年,政府工作报告中明确提出要“健全药品价格形成机制,制定创新药目录,支持创新药发展”,并首次将“丙类目录”纳入医保支付改革框架,为创新药开辟了商业保险+医保的多元支付通道,由此创新药正式进入新阶段。

而在这个过程中,江琦的前瞻性洞察让她在创新药领域提前布局,抓住了行业发展带来的投资机会。在她看来,只有通过深入的研究,才能真正理解行业的内在逻辑和发展趋势;只有具备前瞻性的眼光,才能在别人尚未察觉时发现潜在的投资机会。这种理念贯穿于她的投资实践中,尤其是在创新药这一领域的布局上。

凭借丰富的医药行业研究经验及对创新药的研发管线、技术实力和市场潜力的长期跟踪,她很早便筛选出了一批兼具核心竞争力和高成长性的创新药企业,并在2022年东方红医疗升级股票发起基金成立之后就有所布局。

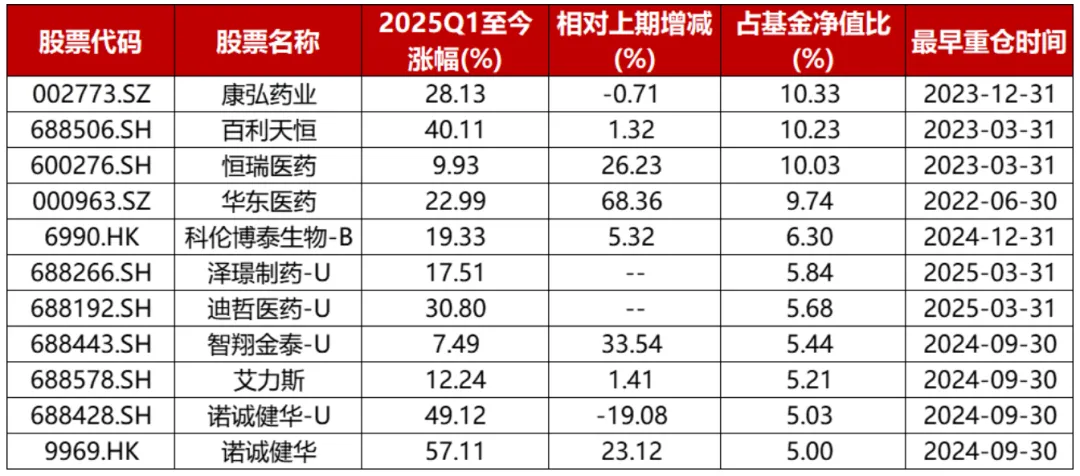

从2024年三四季度,出于对政策红利释放和创新药市场潜力的敏锐洞察,江琦果断加仓创新药板块,随着市场对创新药的认可度和需求大幅提升,推动了相关创新药企业的股价上涨,她在2025年初重仓的标的在后续时间均表现突出。

图:东方红医疗升级股票发起基金A 2025年一季报重仓股

数据来源:基金2025年一季报,Wind,较上期增减为相对2024年四季报的持仓比例变化。重仓股涨幅时间区间为2025年4月1日至6月15日。季度末持仓数据仅为基金2025.3.31时点持仓数据,仅供参考且可能面临调仓,不代表本基金后续持仓情况,以上涨幅不构成本基金持仓涨幅的说明。

江琦对行业的前瞻性源自她对医药行业长期的信心。一路走来,江琦陪伴了很多医药公司的起起落落,但她始终在需求和基本面中寻找真相,在波动中抓住机会。她表示,创新药的鼓励和支持政策一直没有变,是医药行业里政府政策鼓励支持力度最高的子行业之一。更欣喜的是,经历过十年的发展,创新药在中国开始出现快速的收入增长,部分公司出现快速的利润增长,部分公司开始实现盈利,部分公司的产品开始在全球开展三期临床试验,在未来的三年将逐步进入国际市场,部分公司在全球市场临床实验数据也初露锋芒,未来创新药行业将迎来更大的发展机遇。

三、创新药发展离不开医药长期叙事

投资大师芒格曾说,要在有鱼的地方钓鱼。放眼全球,医药行业无疑是鱼群最密集的水域之一。这片生机勃勃的生态圈,汇聚了创新药、仿制药、医疗器械、医疗服务等众多细分领域,每一个都蕴藏着巨大的长期潜力与投资机遇,值得深度耕耘和长期布局。

支撑这片蓝海的核心引擎,是两大不可逆转的底层趋势——加速演进的老龄化与蓬勃的医疗消费升级。在老龄化背景下,慢性病管理、康复治疗、高端器械的刚性需求爆发,叠加居民对创新药、高品质消费医疗及高端医美渗透率的持续攀升,正在重塑着医药行业的长期增长曲线。

如同任何生态系统都有潮汐涨落,医药行业也难逃周期波动。过去三年,行业经历了医药反腐深化、医疗器械集采等深刻政策调整,资本市场曾经一度陷入估值重构的阵痛期。

然而,大浪淘沙,方显真金,短期的风浪并未改变行业螺旋向上的主航道。这些政策在带来阵痛的同时,更扮演了加速器的角色,倒逼企业加速优胜劣汰,促使资源向真正具备核心竞争力的主体集中。

正是在这片充满韧性且长期向好的沃土上,年初以来,创新药领域迎来了令人瞩目的厚积薄发。基金经理江琦对此充满信心,如她所言,“我们欣喜地看到,2025年作为中国创新药改革元年后的第十年,‘十年磨一剑’的产业投入正步入收获期。”

与此同时,标志性成果不断涌现,部分领军企业的创新药研发已走在世界前列——有产品成功登陆美国市场并实现商业化,诞生了全球首创(first-in-class)的药物并与海外巨头达成合作,多个项目进入美国临床三期,更有创新药在众多未被满足的临床需求领域展现出突破性的初步潜力。创新药的收入和利润爆发力,正在从愿景变为现实。

展望2025年及更远的未来,江琦表示,在关注政策环境的同时,更应高度重视产品型公司开启的新成长周期。无论是专注于前沿突破的创新药企,还是积极转型的传统药企,都蕴藏着丰硕的成果等待市场发掘。

基于对产业趋势的深刻洞察,她的投资策略将重点锚定两条主线:一是具备从中国走向全球市场潜力的生物科技创新公司,以获取更高的定价权;二是估值相对合理、期待创新转型成功的传统药企。

在江琦看来,中国创新药的“开花结果”才刚刚来到起点,十年的产业、资本、人才、时间的投入,这个行业到了产出的周期,未来将有越来越多的公司产品获批、产生收入、产生盈利。

尾声

医药行业的魅力在于,它既可以是穿越周期的避风港,也可以是捕捉弹性的狩猎场。短期政策扰动终将被长期需求消化,而那些手握硬核产品、具有创新能力、拥抱全球化的公司,正在周期低谷中积蓄爆发势能。

正如航海者等待潮汐,投资者需要做的,是在波动中锚定时间的价值。当老龄化浪潮与创新周期交汇,医药行业或许正站在黄金十年的起点——鱼群最密集的地方,永远属于有准备的渔者。

东方红医疗升级股票型发起式证券投资基金(A类 015052、C类 015053)

每个交易日开放申购

注1:排名数据来自银河证券基金研究评价中心,2024.4.1-2025.5.31,同类产品分类为1.2.1 医药医疗健康行业股票型基金(A类),共计44只同类基金产品。注2:本基金A类份额2022年3月29日成立,2022-2024年度净值增长率分别为:1.48%、2.66%和-9.61%,同期业绩比较基准收益率分别为:-3.68%、-10.16%和-9.99%。业绩比较基准为:中证全指医药卫生指数收益率70%+恒生医疗保健指数收益率(经汇率估值调整)10%+中国债券总指数收益率20%。注3:基金经理江琦深耕医药研究14年,自2022年3月起从事投资管理业务。风险提示:本材料中所述内容仅供一般参考,不代表东方红资产管理的任何意见或建议,东方红资产管理不对任何依赖于本材料任何内容而采取的行为所导致的任何后果承担责任。本材料所载信息截止至2025年6月有效,前瞻性陈述具有不确定性风险。本材料知识产权归东方红资产管理所有,未经允许请勿转发、转载、截取或完整使用本材料所载内容。东方红医疗升级股票型发起式证券投资基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。投资本基金可能面临的风险有:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、本基金参与债券回购的风险、参与股指期货的风险、参与国债期货的风险、参与股票期权的风险、参与资产支持证券的投资风险、投资科创板股票的风险、参与融资业务的风险、本基金特有的风险(包括但不限于港股通标的股票的投资风险)、参与存托凭证的风险、发起式基金自动终止的风险、法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险以及其他风险。基金过往业绩及其净值高低并不预示未来业绩表现,管理人管理的其他基金业绩不构成对本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。