近期医药行业行情火热。医药有哪些赛道,行业有何特点?创新药赛道有哪些趋势值得关注?如如何投资?我们通过下面几张图来一一了解。

01医药行业基础

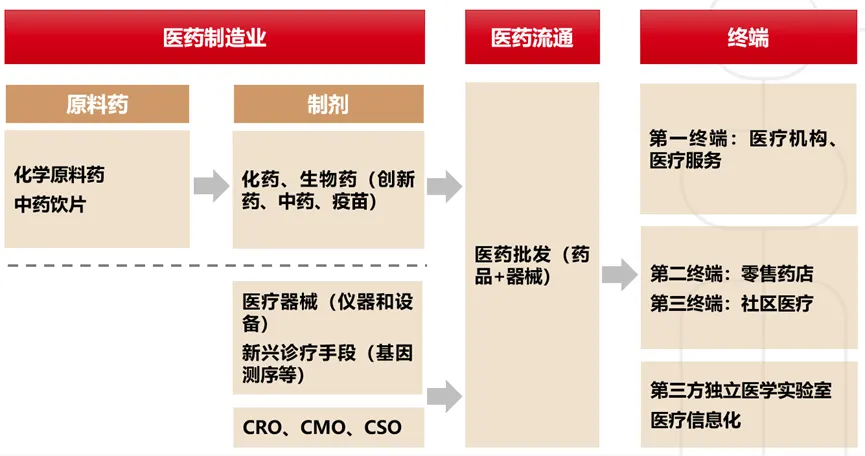

医疗产业链可由上到下分为医药制造业、医药流通和终端。

医药产业链相对较短,整体需求刚性,受宏观经济和全球影响较小,属于典型的弱周期性行业。细分领域众多,且差异巨大,形成板块内部的行业轮动。

比如品牌中药有一定的消费品属性,原料药受到库存周期的影响,而创新药又有科技创新逻辑。因此,对于行业和基金产品选择都需要专业能力和时间投入。

02七个细分行业

医药是一个大行业,其中众多子行业差异巨大,需要区别对待。习惯上我们把医药行业分为以下7个大类子行业、20个细分子行业,成长、周期、白马兼具,多样性强。

化学原料药——大宗原料药、特色原料药

化学制剂——创新药、仿制药

中药——中成药、中药消费品、中药饮片

生物制药——抗体药物、基因工程药物、血液制品、疫苗

医疗器械——创新器械、体外诊断、低值耗材

医疗服务——医院、独立医学实验室、CRO/CDMO

医药商业——医药流通、药店、互联网医疗

03医药行业中的制药领域

制药领域,按组成成分可以分为化学制剂、生物制品和中药。

生物制品,是利用生物体、组织、细胞、体液等制造的药品,常见的包括疫苗和血液制品等。

化学制剂,就是通过化学合成、半合成、全合成等方法得到的最终药物制剂。

其中,近期市场关注度较高的创新药,也称为原研药,指从药物作用机理开始源头研发,具有自主知识产权,具备完整充分的临床安全性有效性数据作为审评依据,首次获准上市的药物。药物研发的流程复杂、周期长、投入大,一款药物从确定靶点到最后审批上市的整个研发周期通常耗时十数年的时间。

仿制药是在原创新药专利保护期结束后,模仿其化学成分、剂型、剂量等生产的药品。

04医药行业长期发展趋势

一句话评价:受人口增长、生活水平提高、人口老龄化等动力推动

从需求端看,医疗是长期刚需,与宏观经济相关度小,属于典型的弱周期性行业。随着老龄化演进,全社会就医需求和康复需求不断增长。根据国家卫健委估算,我国2023年60岁以上老年人口将突破4亿人,在总人口中占比超过30%。

从支付端看,一方面,消费升级、人均可支配收入增长带动支付能力提升。另一方面,从老龄化人口结构看。当前,中国正在步入60岁的群体对应为70后一代人,未来民众对于医疗的个人支付能力或有明显提升。

05当下值得关注的趋势

基本面——创新药十年磨一剑

药物研发的流程复杂、周期长、投入大,一款药物从确定靶点到最后审批上市的整个研发周期通常耗时十数年的时间。

中国创新药发展和改革的元年是2015年,到今年2025年正好满10年。

基金经理江琦判断,以一个周期为单位,十年的产业、资本、人才、时间的投入,这个行业到了产出的周期,因此会看到越来越多的公司,产品获批、产生收入、产生盈利,并且创新药的收入和利润的爆发力正在显现;部分公司的创新药研发走在世界的前列,产品走向美国,有在美国商业化成功的产品、有firstinclass全球首创和海外大药企合作进入美国、有和美国大药企合作,进入美国临床三期、有些创新药产品初步数据在很多未被满足的临床需求上体现出初步的、很好的潜力……等等,创新药产业和公司正在以多种多样的方式呈现出收获的样子。

政策面——商保参与创新药支付,支持破解商业化瓶颈

创新药的支付,一直是我国生物医药发展的棘手问题。2024年11月以来,可以看到关于商业健康险的发展,出现次数明显增加。

2024年:

11.7 国家医保局召开医保平台数据赋能商业健康保险发展座谈会,指出“积极赋能商保加快发展,不断完善”1+3+N“多层次医疗保障体系建设”

11.8,第七届进博会,医保局医药价格和招标采购司司长提到“引导和支持商业健康险、慈善捐助、医疗互助等其他保障力量发挥作用”、“为广大创新药企拓展支付路径和市场空间”等内容。

11.12,国家卫健委24家医药企业家座谈会,重点提出:支持医疗数据脱敏共享推进医药产品研发、支持商业保险发展推进高端医药产品应用,推进创新药进医院等六大重点。

11.18,医保局公众号提到规范医保基金预付工作

11.20 ‘中国医疗保险’(医保局所属媒体平台)发布《推动“医保+商保”一站式结算的思考》。

2025年6月10日,中央发布《关于进一步保障和改善民生 着力解决群众急难愁盼的意见》,提出“民生10条” 制定出台商业健康保险创新药品目录,更好满足人民群众多层次用药保障需求。

基金经理江琦:从政策的角度,创新药的鼓励和支持政策一直没有变,是医药行业里政府政策鼓励支持力度最高的子行业之一。更欣喜的是,经历过十年的发展,创新药在中国出现快速的收入增长、部分的利润增长,在全球市场也初露锋芒。这意味着这个行业是一个新时期的成长性行业,同时这个领域可以挖掘出不少在下一个周期可以成长、长大的公司,只是需要仔细分辨、前瞻性的研究和挖掘。

(东方红基金经理江琦,来自东方红医疗升级-2025年一季报,前瞻性陈述具有不确定性风险,不必然成为该产品未来的投资方向,不代表任何投资建议或投资推荐。)

市场面——穿越“寒冬”,有望估值重塑

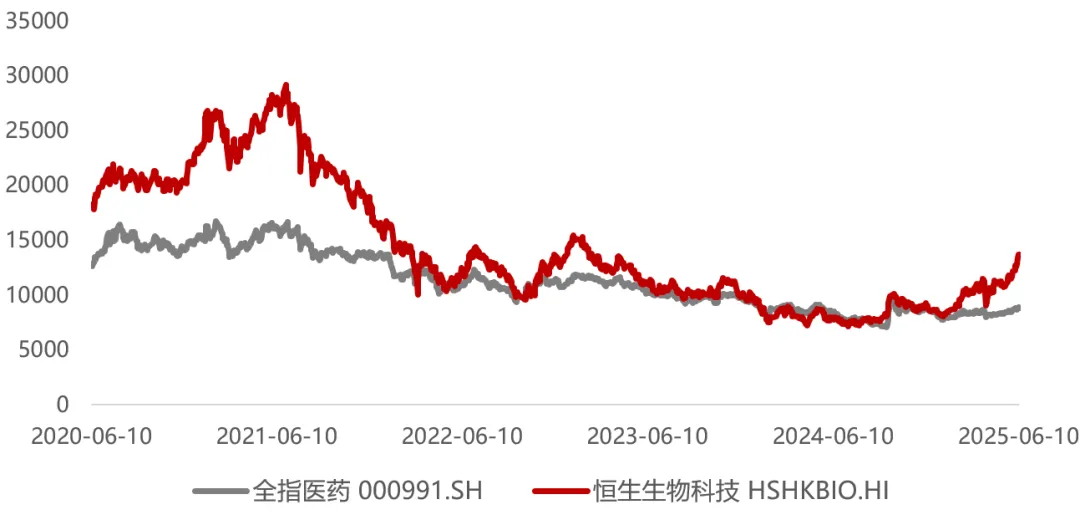

由于政策环境的变化和市场预期的调整,医药板块在过去几年经历了较大波动,自2021年7月见顶以来经历了三年多的调整,从调整时间和幅度而言都比较充分。

当前,中证全指医药指数市净率为3.27,依旧位于近五年29.3%的历史低位。近期创新药行情驱动,看创新药企成分更足的恒生生物科技指数,则在本次行情中直接受益,从底部区间持续修复,当前市净率为2.62,看近五年位置,依旧位于51.72%的适中水平。

(截至2025/6/11)

数据来源:wind,全指医药000991, 恒生生物科技HSHKBIO.HI,2020/6/10-2025/6/11。指数数据仅供参考,历史情况不代表未来及本基金业绩表现。

06东方红医疗升级,聚焦医疗赛道,力争超额回报

在基本面的持续向好、政策面的强力支持、市场面的量价齐升下,对2025年的医药行业或许可以有更高的期待。

推荐关注——东方红医疗升级股票发起(A015052 C015053),大幅跑赢行业指数,近一年银河证券同类排名,第2(2/45)

注:以上观点来自定期报告,前瞻性陈述具有不确定性风险,不必然成为该产品未来的投资方向,不代表任何投资建议或投资推荐。江琦2010.08起证券从业,2015.01-2016.10、2022.03至今从事投资。折线图中,东方红医疗升级股票发起A净值及业绩比较基准数据来源东方红资产管理,净值经托管人复核,2022.03.29-2025.04.22,同期中证全指医药指数(000991.SH)、恒生创新药指数(HSIDI.HI)数据来源wind。图表逻辑:业绩比较基准、中证全指医药指数以区间首日东方红医疗升级股票发起A的单位净值1为基准进行调整,例如,中证全指医药指数区间下跌30%,则在图表中区间终点数值为1*(1-30%)=0.70。产品的业绩比较基准为:中证全指医药卫生指数收益率70%+恒生医疗保健指数收益率(经汇率估值调整)10%+中国债券总指数收益率20%。根据定期报告数据,东方红医疗升级A2022.03.29-2022.12.31、2023、2024年净值增长率分别为1.48%、2.66%、-9.61%,同期业绩比较基准分别为-3.68%、-10.16%、-9.99%。以A类份额为例展示产品业绩。根据中国银河证券基金研究中心2025.03.31发布的《中国公募基金长期业绩榜单》,东方红医疗升级A最近一年排名2/45,截至2025.03.31,产品分类1.2.1 医药医疗健康行业股票型基金(A类)。过往业绩不代表未来,基金有风险,投资需谨慎。

基金经理:江琦

上海交通大学生物工程本科金融学硕士

研究医药行业15年

2020年12月加入东方红,现任东方红医疗升级基金经理

根据产品2025年一季报,产品配置上,保持了对于生物药、化学药、创新药的配置,结构上增加了科创板创新药的配置,保持了10%左右的港股配置比例没有增加,缩减了个股数量,增加了个股集中度。在仓位上,一如既往的保持了90%上下的稳定仓位。

在方向上,随着产业趋势的明确,基金经理更加明确创新药方向,包括生物科技创新类公司和传统药企转型创新的公司。在公司选择上,在未来的一段时期会优选两大类:1、有强成长性或者成长潜力的公司;2、拐点型的低估值公司。在两大类公司中优选标的。

展望2025年,基金经理对于医药行业的政策稳定性保持乐观,对于行业增速的修复保持乐观,同时看到创新药开花结果的时代来临,基金经理会继续耕耘于此,寻找更多的好标的。

风险提示:本基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,发起式基金自动终止的风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险等。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风 险等级的基金产品。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付责任。